專營醫療與事業廢棄物處理的日友(8341-TW)今(2025)年盈餘可望回升,主因之一在於業外的虧損顯著減輕,特別是中國轉投資的虧損壓力正逐步趨緩,公司正要進入盈餘調整週期。

去年第4季日友因中國子公司表現不佳,尤其北京潤泰對山東日照轉投資認列高達新台幣8,142萬元的商譽減損,對當季獲利形成沉重壓力。進入2025年後,公司預期將不再出現此類大額減損,使得轉投資相關損失對財報的衝擊逐步降低。

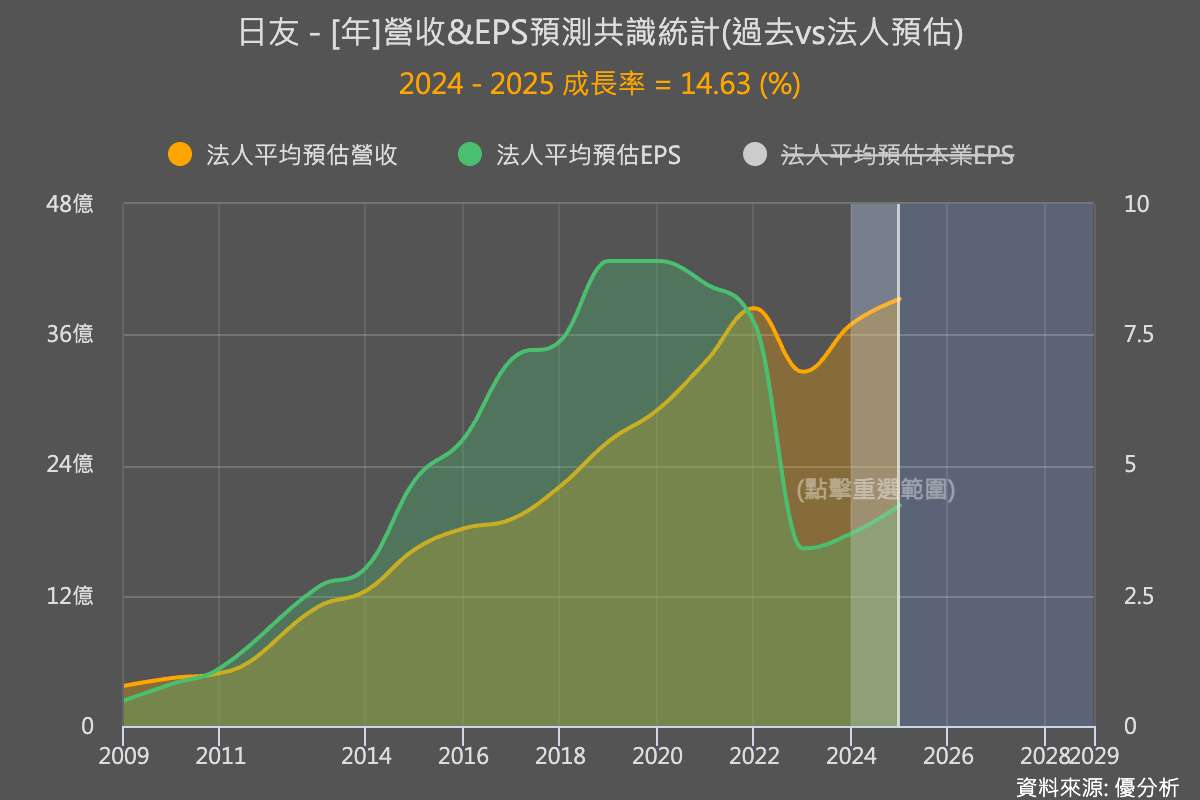

根據市場共識預估,法人認為日友2025年的盈餘相較2024年顯著改善,每股盈餘可望年增14.63%,顯示公司在歷經轉投資與匯率波動挑戰後,營運動能正要逐步恢復。

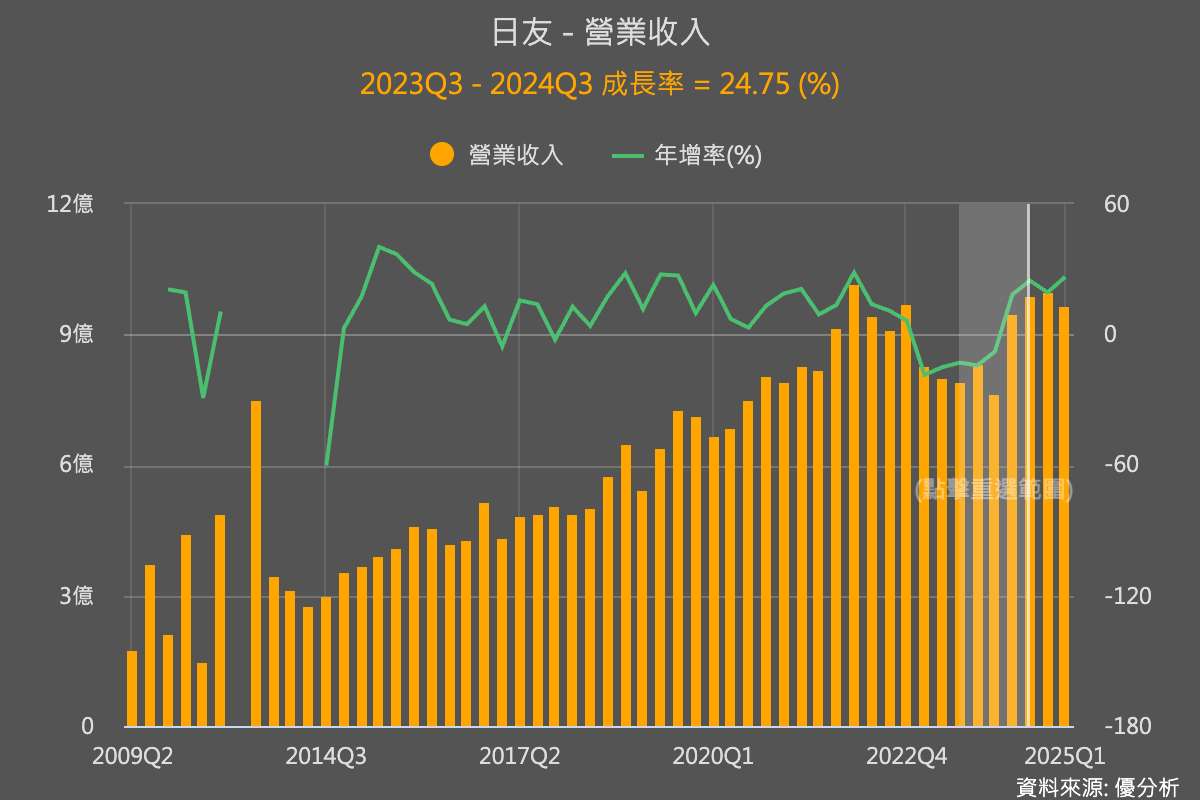

日友(8341-TW)近年來積極參與台灣政府推動的石棉瓦清除計畫,並多次取得石棉瓦固化處理的標案。像是2024年第三季,就因新增石棉瓦固化處理訂單,固化稼動率由45%大幅提升至61%,帶動台灣事廢營收季增13%,整體合併營收年增24.75%,成為近期的增長動能。日友再度於今年5月取得開標的石棉瓦專案,將於下半年開始貢獻,使得今年石棉瓦處理業務的營收有望與2024年持平,維持高基期表現。

石棉瓦屬於有害事業廢棄物,需經專業固化處理,這類標案對日友的營運帶來明顯挹注。不僅帶動短期營收與毛利率提升,更反映日友在台灣事業廢棄物處理市場的領導地位。石棉瓦專案的高毛利特性,也有助於抵銷如電價調漲等成本壓力,維持公司獲利能力。

隨著各國對石棉危害的認識加深,政府對於石棉拆除、處理與廢棄物管理的規範日益嚴格,這直接帶動了石棉瓦標案的市場需求。尤其在都市更新、老舊建築拆除與重建過程中,安全移除石棉成為不可或缺的環節。