之前教學過了本益比的用法,那麼總有一些公司是不賺錢的!

這個時候我們應該要如何估值呢?

答案就是使用股價淨值比(PBR)!

股價淨值比的公式為:股價/每股淨值。

舉例來說,股價100元,公司淨值為:50元。

那麼:100/50=2,這間公司的股價淨值比就是2倍。

那麼在講範例之前,要先讓大家了解「公司的淨值是如何算出來的!」

很簡單,就是我們看的財報中,很重要的資產負債表就會寫了!

公司的淨值=公司的總資產-公司的總負債。

將公司的淨值去除以發行的股數,最後就會得到每股淨值這個資料了。

但今天並不是要讓大家去算這個數字,而是要讓大家先理解一個很重要的觀念!

就是資產負債表是呈現公司在某一個時間點,當下所擁有的資產、負債以及股東權益的狀況。

那麼如果今天公司是一間每個月都能持續賺錢的公司,照理來說,公司的資產就會越變越多對吧!

反之,如果今天這家公司是一間每個月都在不斷虧錢的公司,公司的資產就會越來越少!

那麼這樣的結果從每個月累計到一季、一年時,當我們在看公司的淨值時,公司的淨值自然也會越來越少。

而一般來說,當股價淨值比<1時,假如是0.5,股價50/淨值100。

那麼意味著你可以用半價的價格買到這間公司的資產。(買便宜)

而當股價淨值比>1時,假如是2,股價200/淨值100。

那麼就意味著你用了兩倍的價格買了這間公司的資產。(買貴)

但是真的是這樣嗎?

其實這有一個很大的缺陷是,像是高科技產業,他們因為享有的無形資產較多,或是成長率很高,所以市場所給予的評價也會相對高,自然股價比淨值還多就是很正常的事情。而公司會不會賺錢,或是賺了錢又都配出去不少,所以總讓淨值維持在一定的區間內?這也是有可能的。所以對於那些多數長期能賺錢的公司,市場都是使用本益比、本益成長比、折現模型等來去做估值,而非股價淨值比。懂這個概念之後,我們就可以來了解股價淨值比應該要如何使用了!

首先我們要先知道股價淨值比並不是每一個產業都適合使用,這邊我舉例一些常見可適用的產業:

股價淨值比法較適用於有形資產較多的產業,像是製造業、房地產、金融、傳產等。這些產業的資產多為機器設備、土地或原材料,能夠具體反映在公司帳面價值中,因此更適合使用股價淨值比來評估其價值。

相較之下,無形資產較多的公司(如品牌價值、專利權等)會比較難以準確估算其帳面價值。無形資產的價值往往取決於其為公司帶來的未來盈利能力,而非當前的帳面價值。因此,無形資產占比高的公司可能會使股價淨值比失真,難以真實反映公司的實際價值。

如果一定要使用股價淨值比來評估這類公司,並非完全不可行,畢竟實務上很多虧損的公司我們都還是使用股價淨值比去估。

但需特別留意接下來的三個關鍵點,以避免誤判公司的真正價值。

1.理清楚公司未來的產業趨勢以及機會

不管用什麼方法估值,這個都是最重要的,如果公司目前虧錢,那麼一定要有虧轉盈的契機在,不然每次公司財報都在持續虧損,那麼隨著時間公司越虧越多,淨值自然會越來越低,最怕的就是你以為現在的是便宜卻是以後的貴。

2.跟自己過去相比

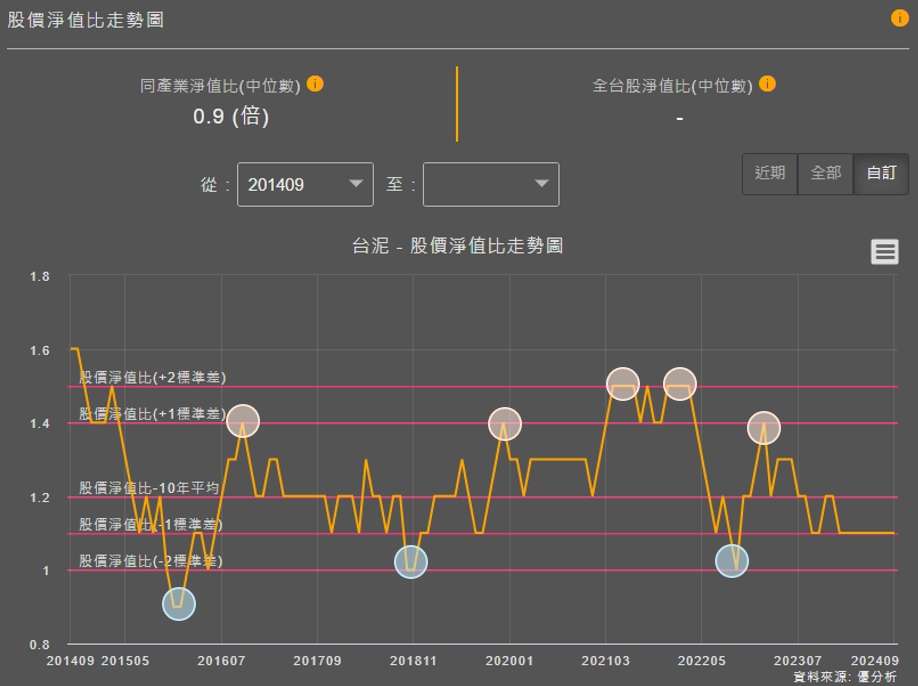

尤其是像景氣循環股,要知道過去在循環好與不好時市場給他到什麼程度的評價,舉例來說:水泥股的台泥(1101)。

市場在過去十年,台泥的股價淨值比落到1附近時就會有一定的支撐在,而在好的時候,大約在1.4~1.6倍的股價淨值比就會遇到壓力。

(圖片來源:優分析產業數據庫)

3.跟同業相比

每個產業的股價淨值比一定都不一樣,像是你就不可能拿水泥業跟科技業的股價淨值比去相提並論,所以除了看自己之外也可以觀察同業。

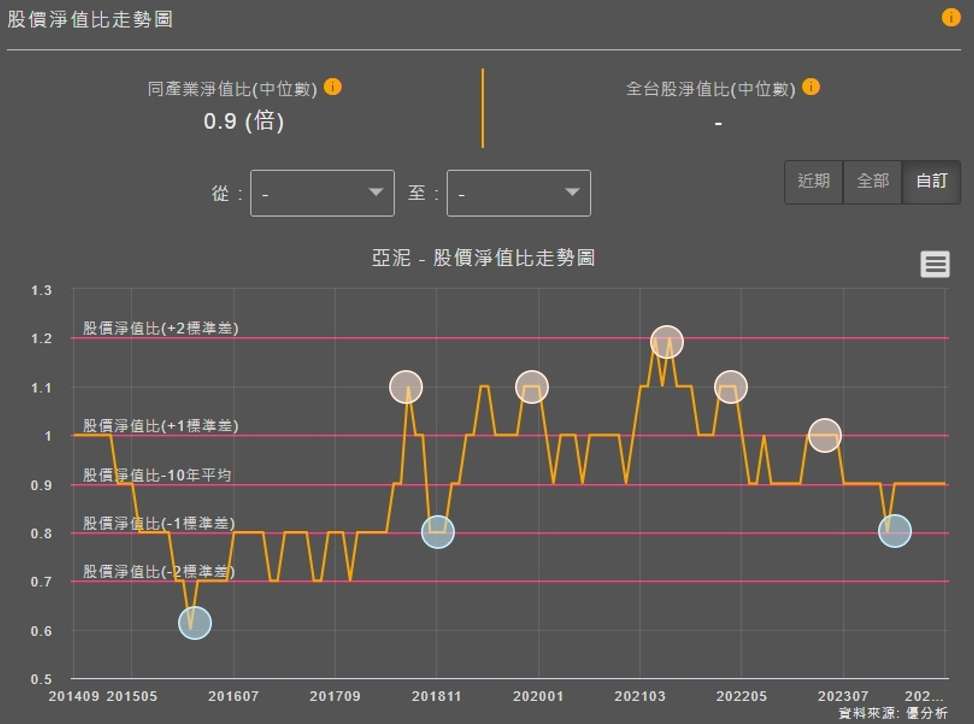

舉例來說,水泥業者中另外一家的主要競爭對手就是亞泥,那麼我們就可以看看亞泥的股價淨值比。

從下圖中可以看到,亞泥的長期股價淨值比大約落到0.6~0.8時才會看見支撐,而在市況好時則是1.1~1.2之間會遭遇壓力,10年平均的股價淨值比約落在0.9的位置。評價就明顯比台泥還低,為什麼會這樣呢?

(圖片來源:優分析產業數據庫)

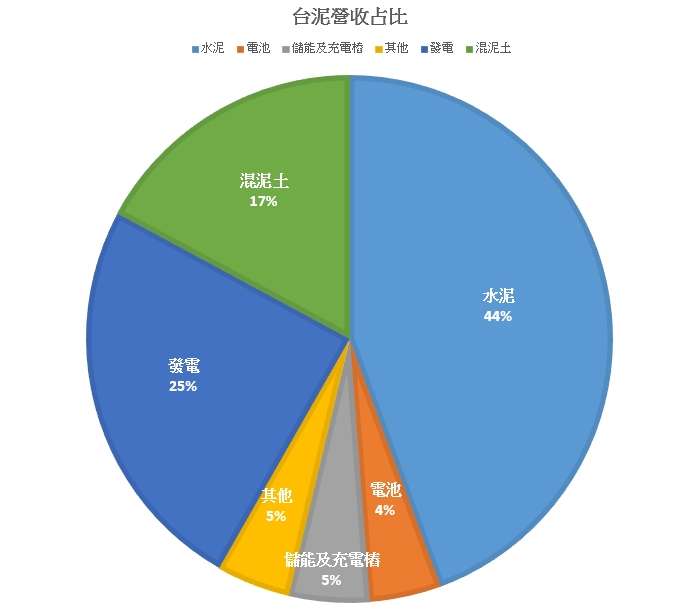

其實透過小助理就可以簡單的找到答案,主要是台泥目前已經開始慢慢轉型,水泥的比重已經降到4成左右,加上台泥就算轉型,也依然是台灣第一大水泥廠,所以享有的評價較高也是一個很正常的事情。

(圖片來源:台泥、優分析整理)

總結:

以上就是本次股價淨值比的教學內容,我們在使用時,一定要留意:

1.理清楚公司未來的產業趨勢以及機會。

2.跟自己過去相比。

3.跟同業相比。