2025年6月4日(優分析產業數據中心)

當美國10年期公債殖利率自4月以來飆升超過50個基點,卻未能帶動美元反彈,市場開始察覺:美國資產長期以來「安全避風港」的地位,可能正面臨一場信心危機。

資金不再無條件青睞美元與美債,而是悄悄流向更具成長潛力與穩健財政的地區──尤其是新興亞洲。

美國資產為何不再無風險?

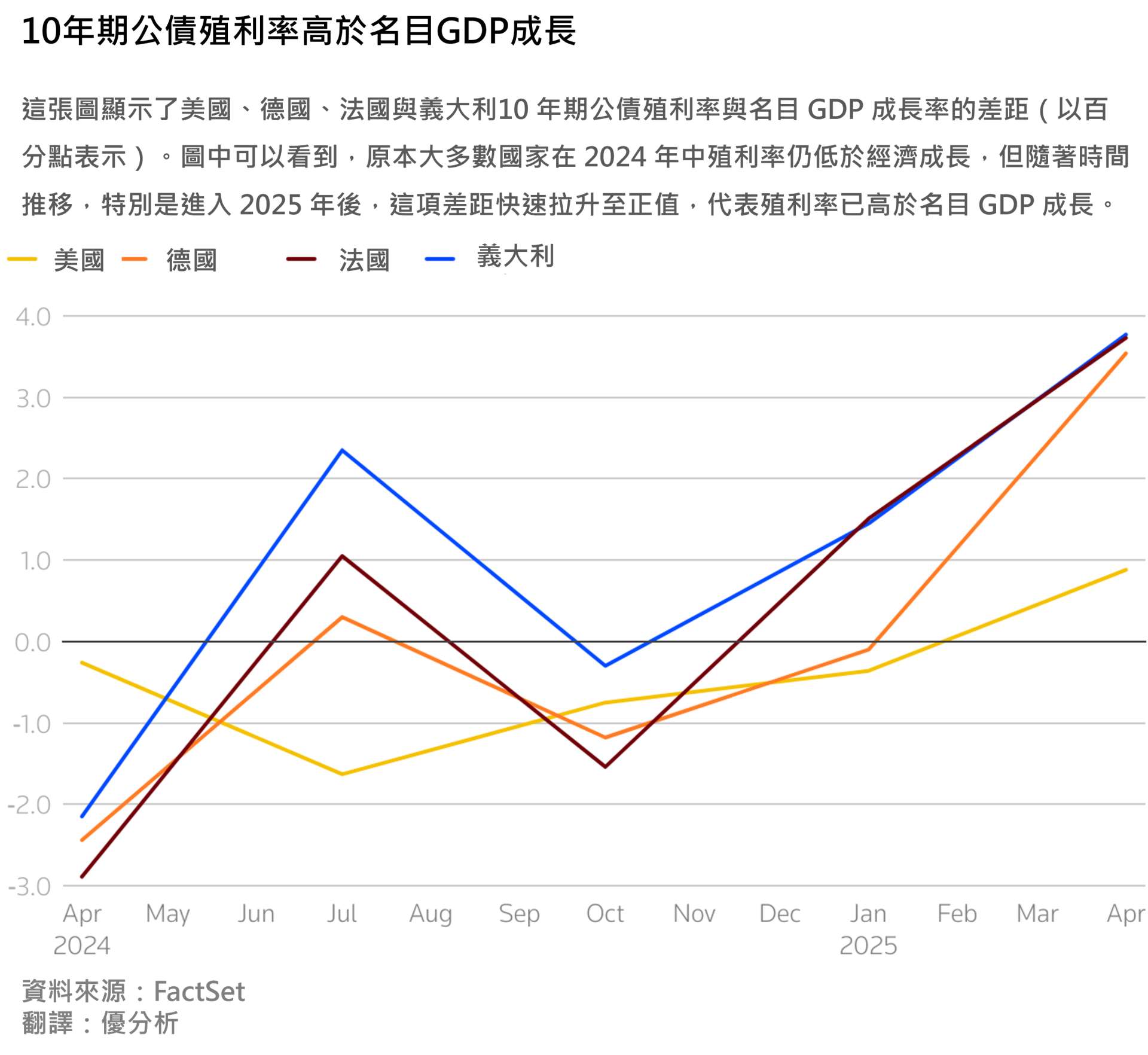

美國政府債務占GDP比重已超過120%,但經濟增長卻未跟上。現在,美國10年期公債殖利率已高於名目GDP成長率,這是一個警訊:政府的「利息負擔」正在超越它的經濟成長速度,代表債務愈滾愈大,財政空間受限。

更令人不安的是,市場上那條長期存在的連動關係,殖利率升、美元升如今不再運作。儘管殖利率上揚,但美元指數反而走跌,顯示資金並沒有流入美國,而是流出。這意味著,全球投資人對美國資產的信心正在鬆動。

歐洲:短期亮點,長期隱憂

部分資金轉向歐洲,歐元對美元已上漲近10%。歐洲央行延續寬鬆政策,加上德國修憲鬆綁「債務剎車」,大幅提高基礎建設與國防支出,也帶動歐洲股市表現亮眼,尤其是科技、軍工與工業板塊。

但歐洲不是沒有問題。義大利(債務比135%)與法國(113%)的財政結構不亞於美國,兩國10年期公債殖利率同樣高於GDP增速,長期還債能力堪憂。歐元區整體經濟也尚未脫離停滯陰影,投資人難免存疑:這波反彈能撐多久?

亞洲:政策空間與成長動能兼備

相較之下,新興亞洲展現出難得的雙重優勢:經濟成長動能強,且仍有政策工具空間。

多數亞洲國家債務負擔相對溫和,例如印尼僅約37%、印度約85%,都遠低於歐美平均水準。這代表他們仍有能力進行財政刺激,不會被債務壓得喘不過氣。

同時,亞洲通膨普遍溫和,中國、泰國、韓國等國央行還有降息空間。殖利率下降顯示債市穩定,投資人對財政體質有信心。這些條件讓亞洲成為少數還能「出招」刺激經濟的區域。

此外,亞洲在科技產業上也正快速崛起。中國釋出平價AI模型DeepSeek、強化半導體自主與電動車布局,印度科技新創快速增長,韓國則持續鞏固在晶片與電子製造鏈的地位。這些都吸引科技資金尋找替代美國的長期標的。

小心匯率與貿易風險的「雙刃劍」

當然,這波資金流入也非毫無風險。資金湧入可能導致亞洲貨幣過度升值,影響出口競爭力,讓出口導向經濟承壓。再加上中美貿易摩擦與保護主義可能再起,也可能干擾亞洲經濟布局。

此外,中國內需復甦仍不如預期,市場仍需觀察更多政策信號與消費信心改善的證據。

全球資本正在重新定價風險與成長潛力。當美國面臨財政緊縮與殖利率壓力,歐洲仍困於債務與低成長泥淖,新興亞洲以穩健財政、成長潛力與科技新動能,提供了令人注目的替代選擇。

這並非一場短暫的資金流動,而可能是一個新的資本敘事的起點。