復盤大學光(3218)表現是否在成長路徑上?

過去的文章我們有說過財報與法說要關注的三個重點,現在大學光開完法說,趕快來追蹤一下。

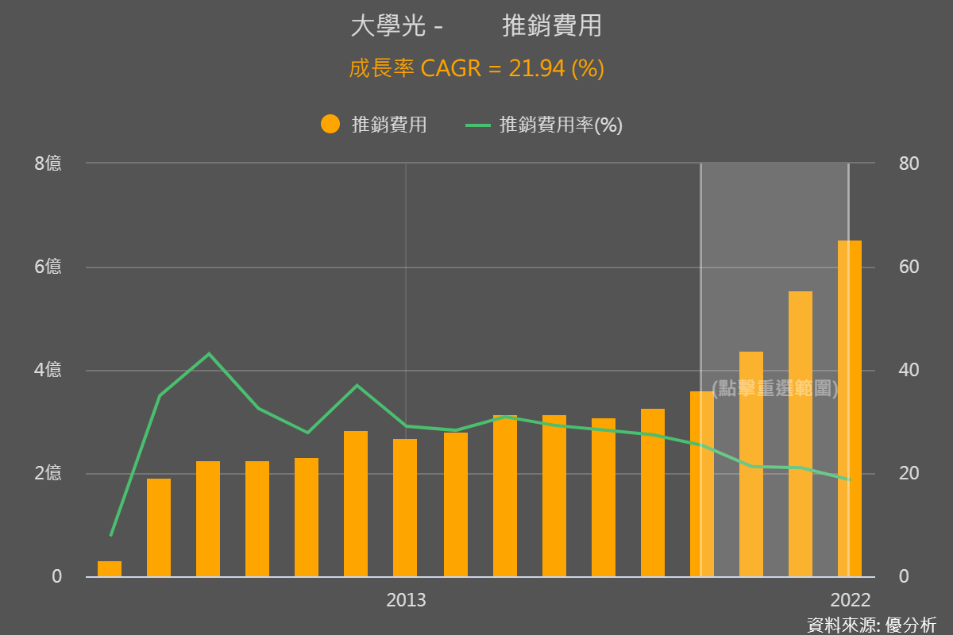

1. 營收成長大於推銷費用成長速度

大學光自2020年大幅拉高推銷費用、在全台各熱鬧地點設旗艦店,為的就是品牌推廣。2022上半年,推銷費用率已降緩,後續觀察重點是營收是否仍有很好的成長性、是否一直持續有在推廣,但同時推銷費用「率」有沒有下降。

下圖可看到大學光推銷費近年平均以20%的速度成長,持續為未來成長努力做品牌推廣;而營收也一直維持近30%的成長性,也因為營收漲幅一直都大於推消費漲幅,推銷費用「率」逐年下滑,顯示持續展現效益的良好營運狀態。

2. 台灣拓點達標、中國仍虧損

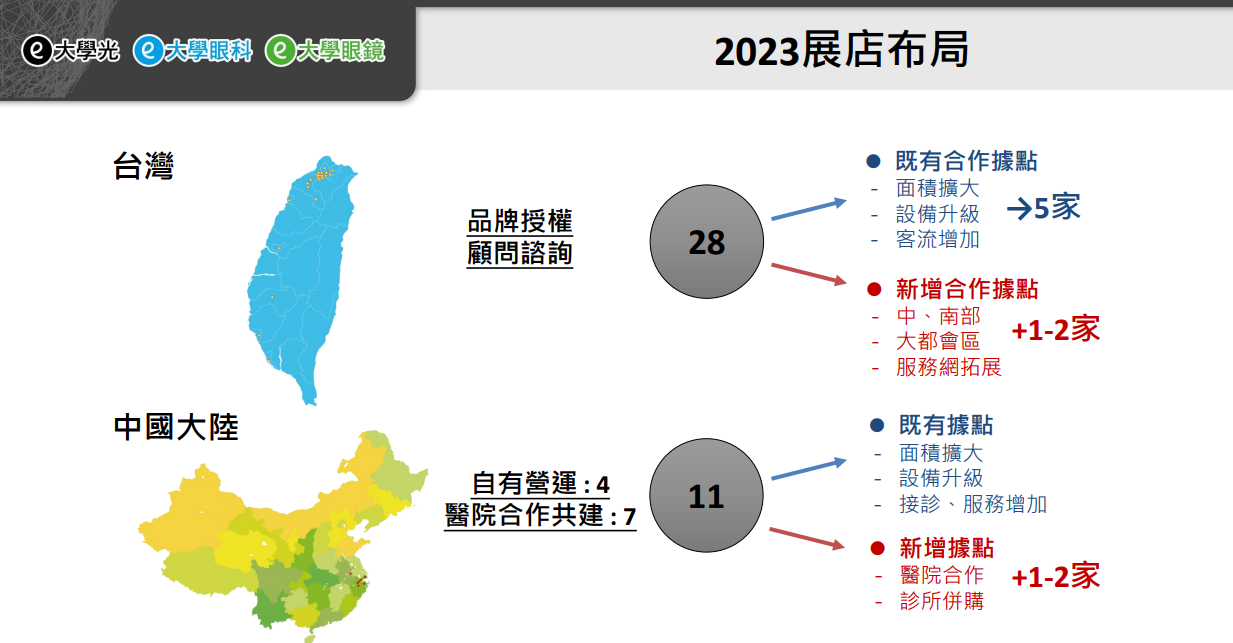

過去大學光曾在法說會中提及目標,2025-2030年間兩岸都要各達到50間眼科眼鏡複合店,也就是平均台灣每年要新增2-4個據點。

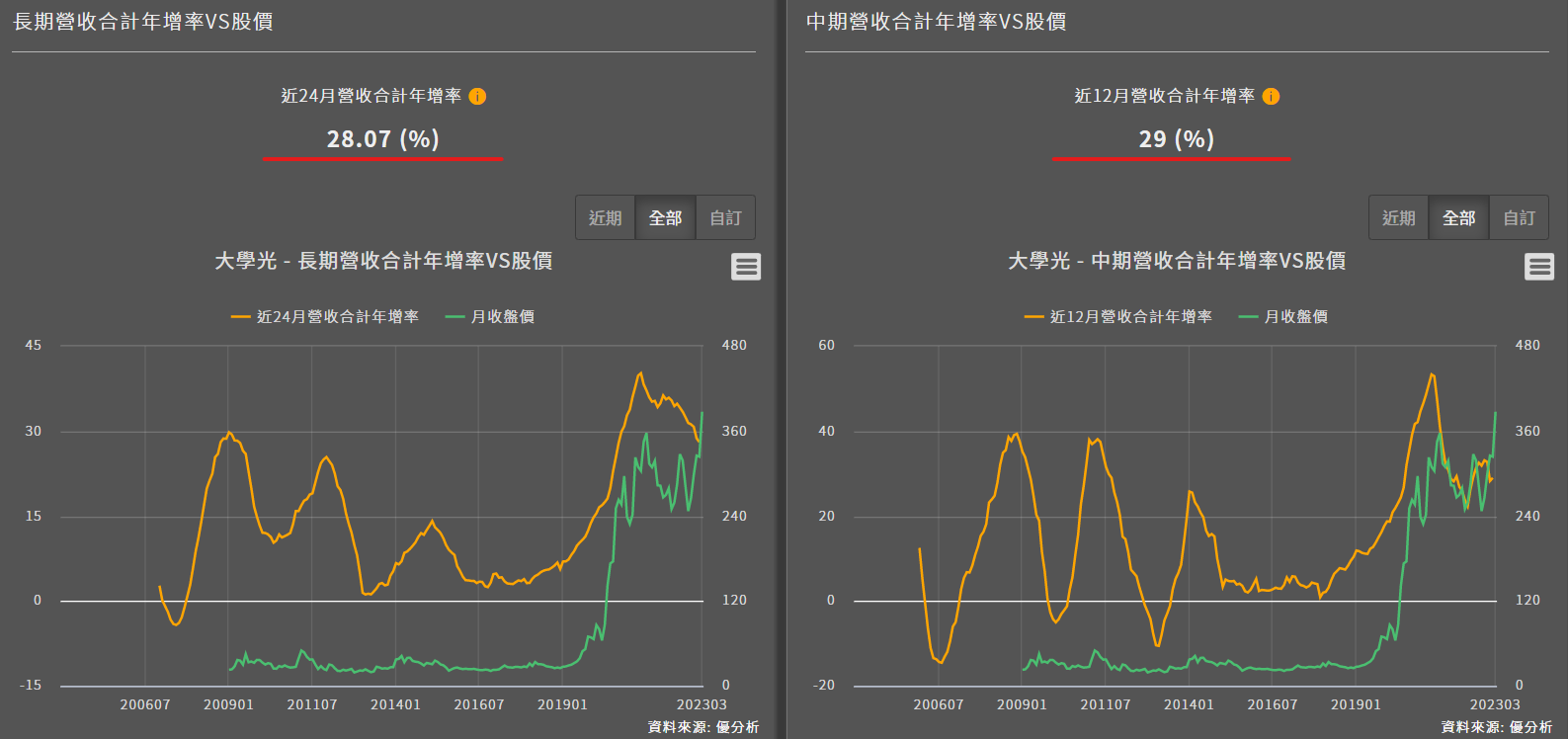

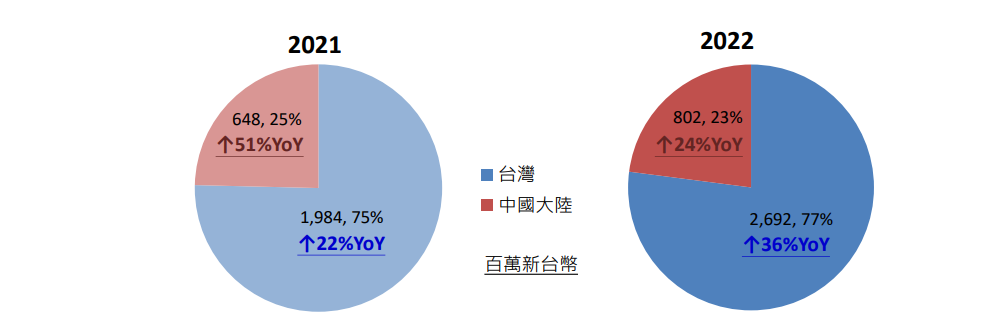

2021年底法說資料顯示眼科診所約25家,2022年增至28家、眼鏡門市則維持33家, 2023年預計台灣眼科診所再增加1-2家。台灣整體擴店進度符合預期規劃,且台灣地區的營收年增幅持續提升、高達36%。

中國2022年因受疫情影響營收成長幅度降緩、從51%下降至24%,診所與合作醫院都維持家數、沒有擴店進度,且虧損幅度尚未見到縮小情況。

3. 高階機台持續增加

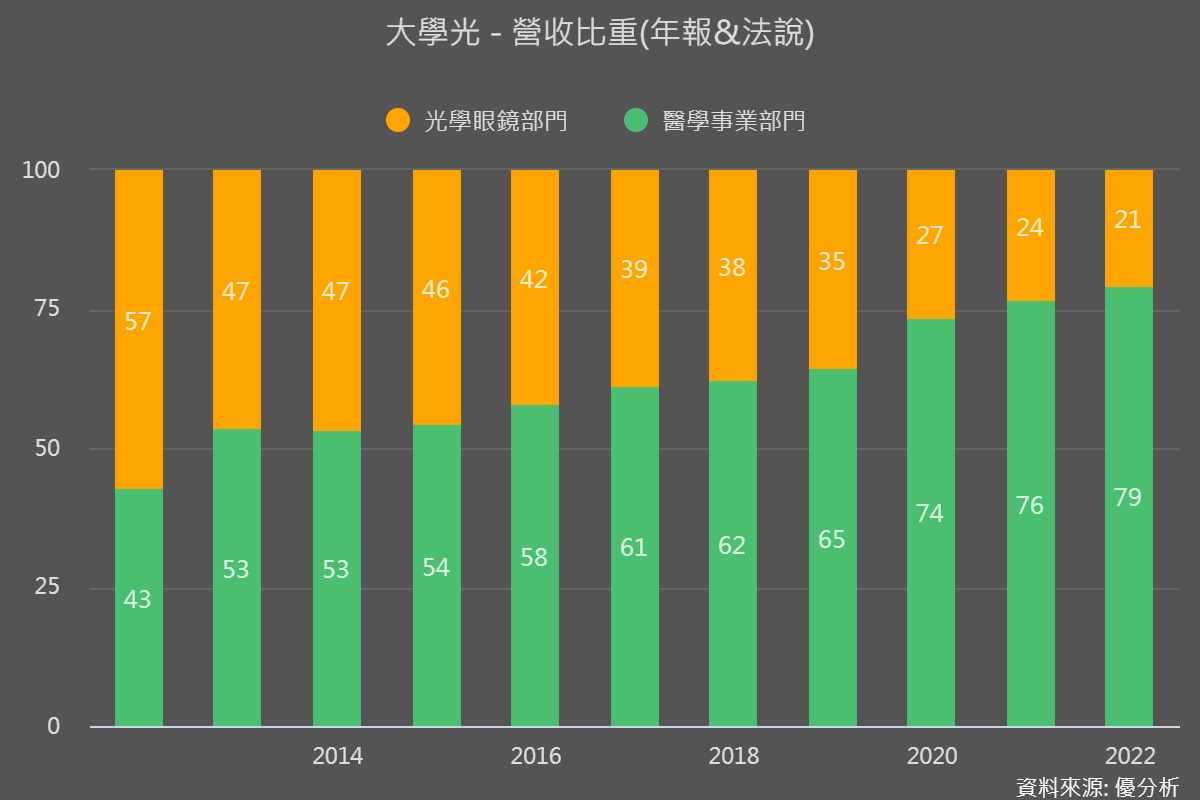

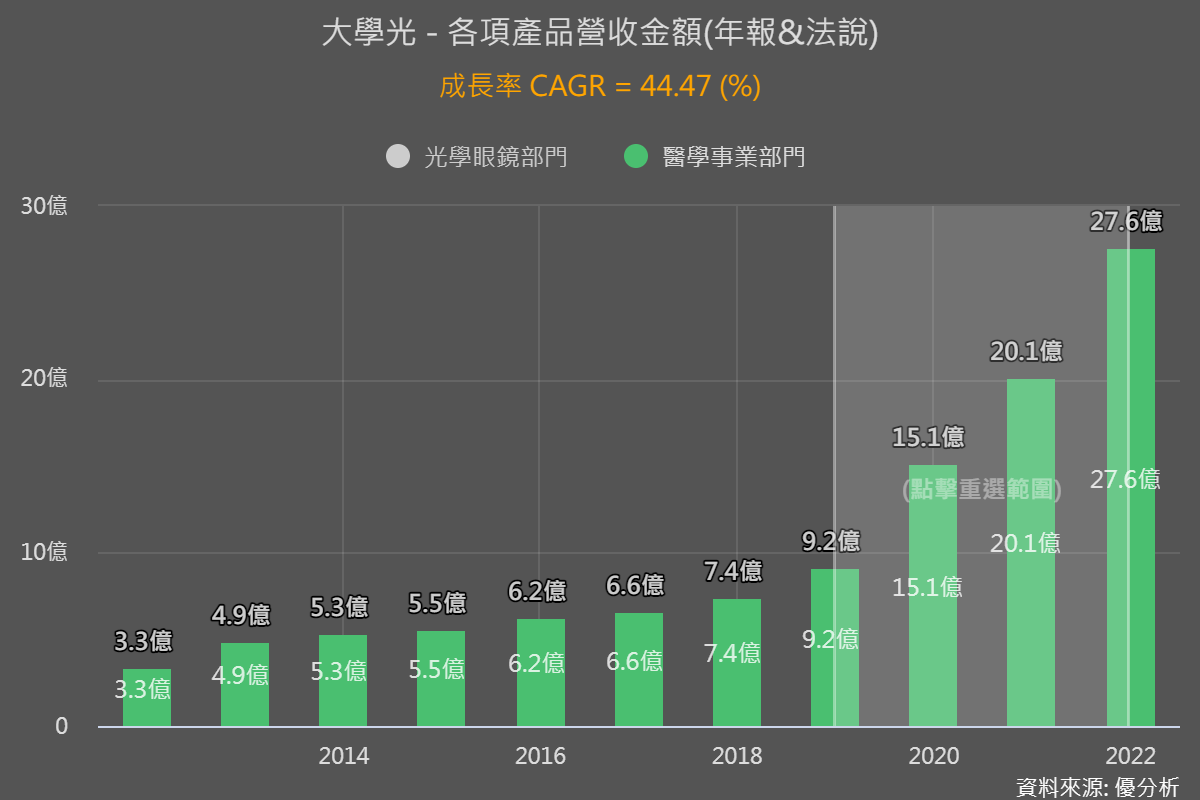

醫學事業(眼科手術部門)營收占比持續提升至近8成,且近年該部門營收複合成長率高達44.5%。

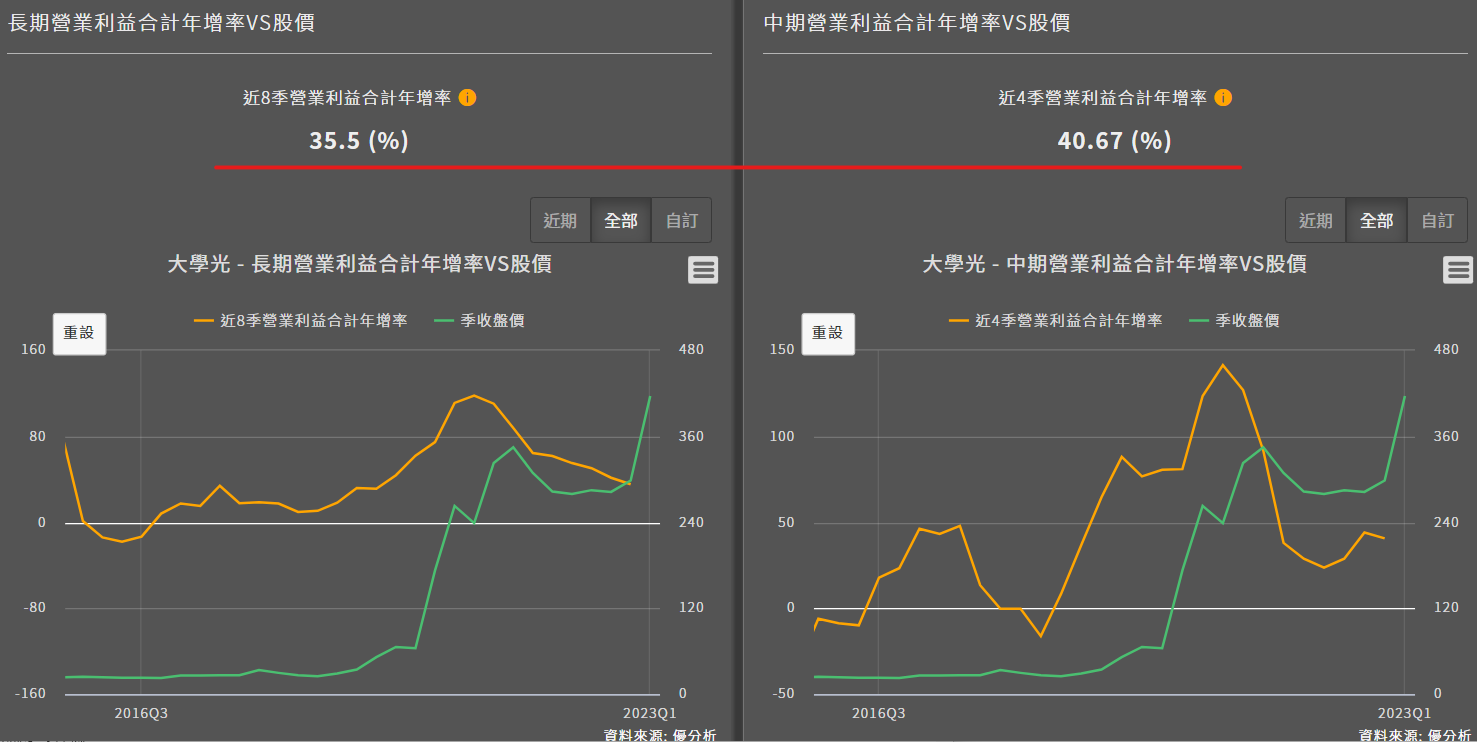

而進行的手術中高階手術占比若能持續提升,就可以帶動本業獲利持續增加,下圖能看到大學光本業獲利仍維持高成長性。

而之前我們提過,高階機台的增加情況,是觀察高階手術需求量、以及大學光獲利成長空間能否提升或維持高成長的關鍵。

高階近視雷射手SMILE機台,從2020年的兩台提升到2022年的9台,而在2022年底又再引進更高階的SMILE Pro與可針對近視老花合併矯正的機台,顯示高階需求仍強,且接下來營收與毛利還有墊高空間。

大學光法說會之後….

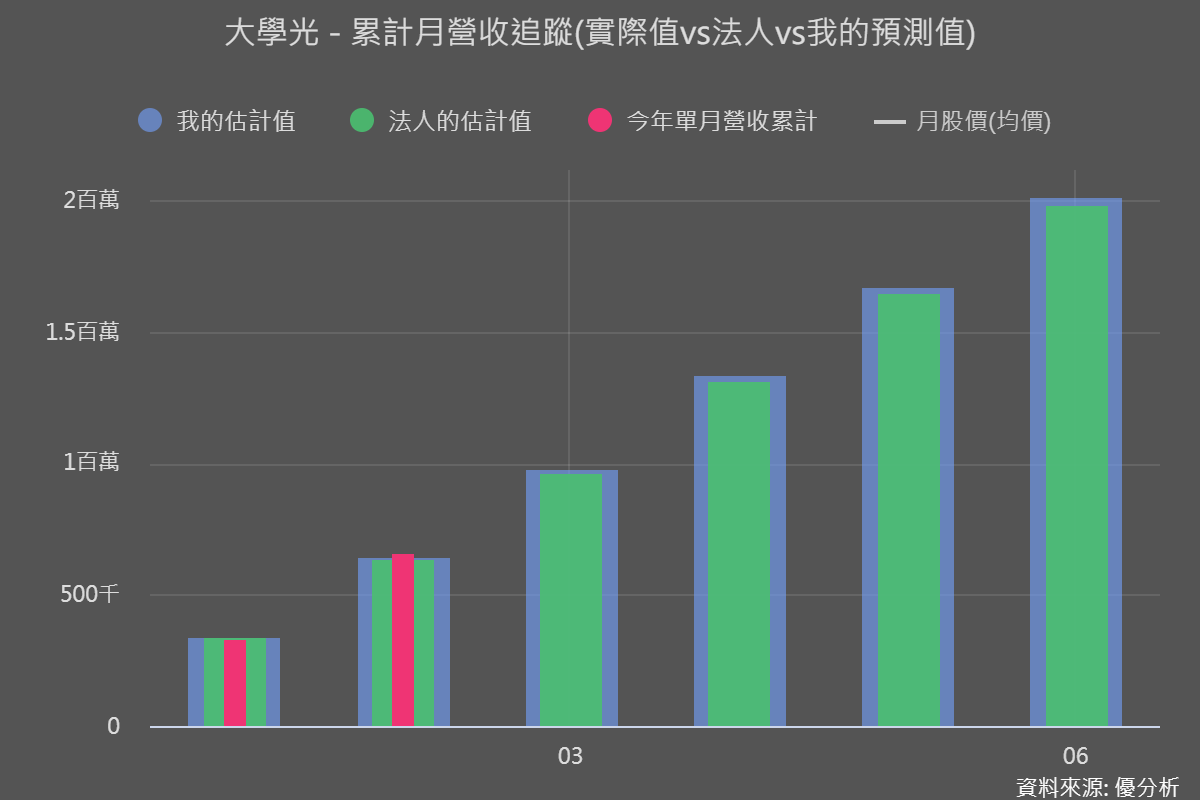

模組接下來要推出的新功能,可以追蹤大學光今年前2月的營收表現,目前看來符合法人預估、甚至還有一點超標。若再以DCF反推現在市場(股價)反映有多少成長率,也已與法人預估以及營收表現差不多。

其實這樣還有沒有報酬空間大家就會有概念了!但是!對於持有者來說,大學光的確仍在成長路徑上持續發展,這三個重點也仍是持續追蹤的關鍵。

而中國解封後的復甦力道,是預估大學光營運時最難評斷、最不確定的部分,不過目前看來,中國營運一直以來都虧損,可是影響大學光整體向上成長卻很有限,疫後若能照之前規劃增加與醫院的合作,或是診所併購來增加營運據點,或許是推升市場對大學光期待值提升、報酬空間提升的關鍵。

被譽為AI應用記憶體首選的宜鼎(5289)

工控記憶體模組龍頭廠宜鼎的基本面其實還沒有很亮眼,目前仍是照著過去成長的腳步,但因為長期佈局的AIoT領域目前已被市場看見未來成長性。

還記得我們說的,飆股要符合兩項要素:盈餘成長空間+市場評價成長空間!先來說原本宜鼎就有多優秀!過去他一直是營運績優生,基本面有絕佳優勢:

1. 近五年盈餘複合成長率高達19%、近三年盈餘複合成長率提升至22%。

2. 因為專注在少量客製化的利基型工控市場,像是雲端、工業控制、國防、航太、博弈機彩票機等。除了不太受消費性電子終端需求下降的影響,記憶體模組價格相對平緩,所以毛利率、營利率都優於同業。

可是客製化也有缺點,設計生產的前置時間比較長,一年只能做幾個專案、無法量產,面對再多訂單也有承接限制,造成無法快速成長,很難像消費性應用市場的業者,股價有大飆的機會!

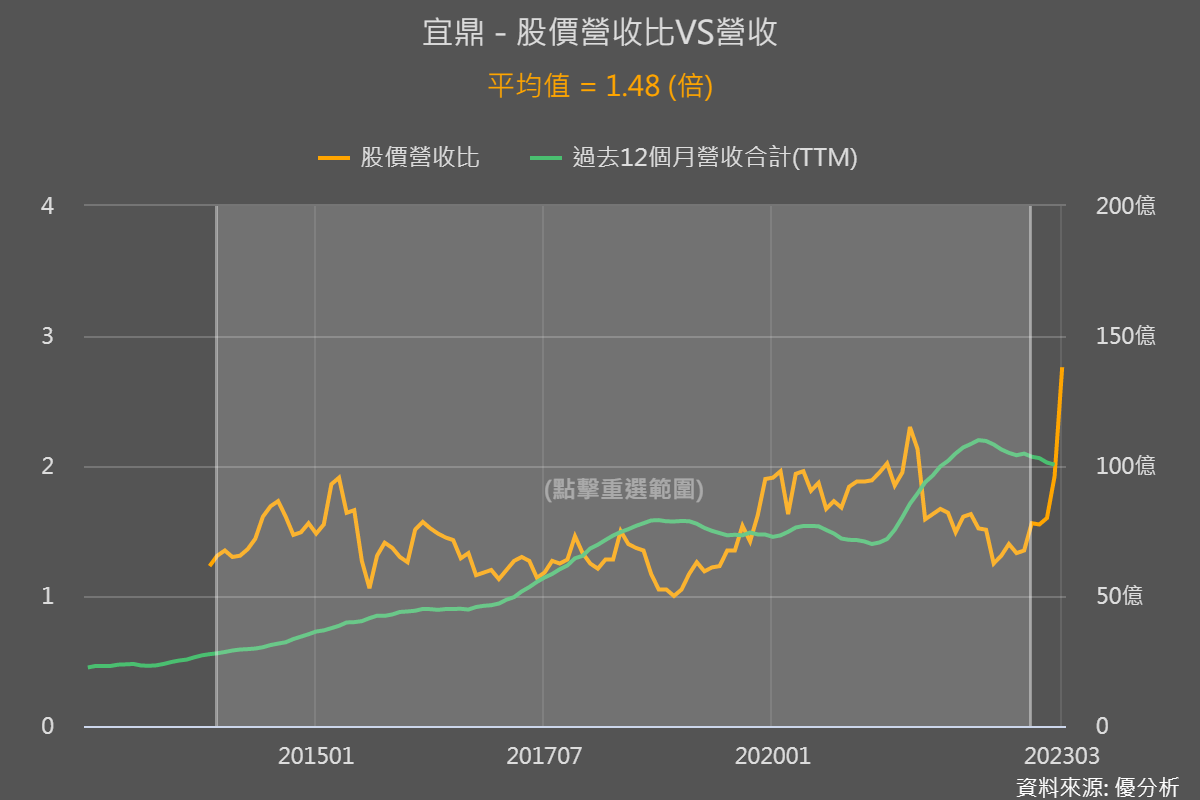

從股價營收比(PSR)看市場對宜鼎每付出一元、能賺回幾元的期待值,過去多在1-2倍間徘徊、平均值就在1.5倍左右,的確比1倍高、但也不會有太大的期望,所以宜鼎就是缺乏市場評價的提升。

而且即使已是工控最大廠,但對上游記憶體IC大廠(美光、三星等)來說,宜鼎仍是很小很小的客戶,全球DRAM模組供應商地位雖有提升,但占比不到1%,第一名的金士頓市占高達近80%,總之宜鼎其實較沒有採購競爭優勢。

所以未來要有明顯快速的成長,在需求面要有明顯大進展才行!也就是工業物聯網、AIOT軟硬整合的應用市場要能擴大。

而ChatGPT的大爆紅,讓AI實際落地應用,且大家還搶著用!宜鼎的產品應用市場大大的被打開了。也因此股價營收比(PSR)一下從1.6倍衝到了2.76倍。

早就在布局AI物聯網

很早就布局AI 產業的宜鼎,透過旗下兩家子公司一個朝嵌入式AI邊緣運算解決方案發展,另一個則佈局車用模組,然後再與宜鼎的記憶體模組合作,提供客戶專業的服務。

而無論是伺服器運用AI邊緣運算還是車用記憶體模組,這兩個應用面的未來成長性都是又大又明確的,且這兩領域的客戶目前也都偏向注重品質而非成本價格,讓宜鼎在前期快速成長階段能免於價格競爭。

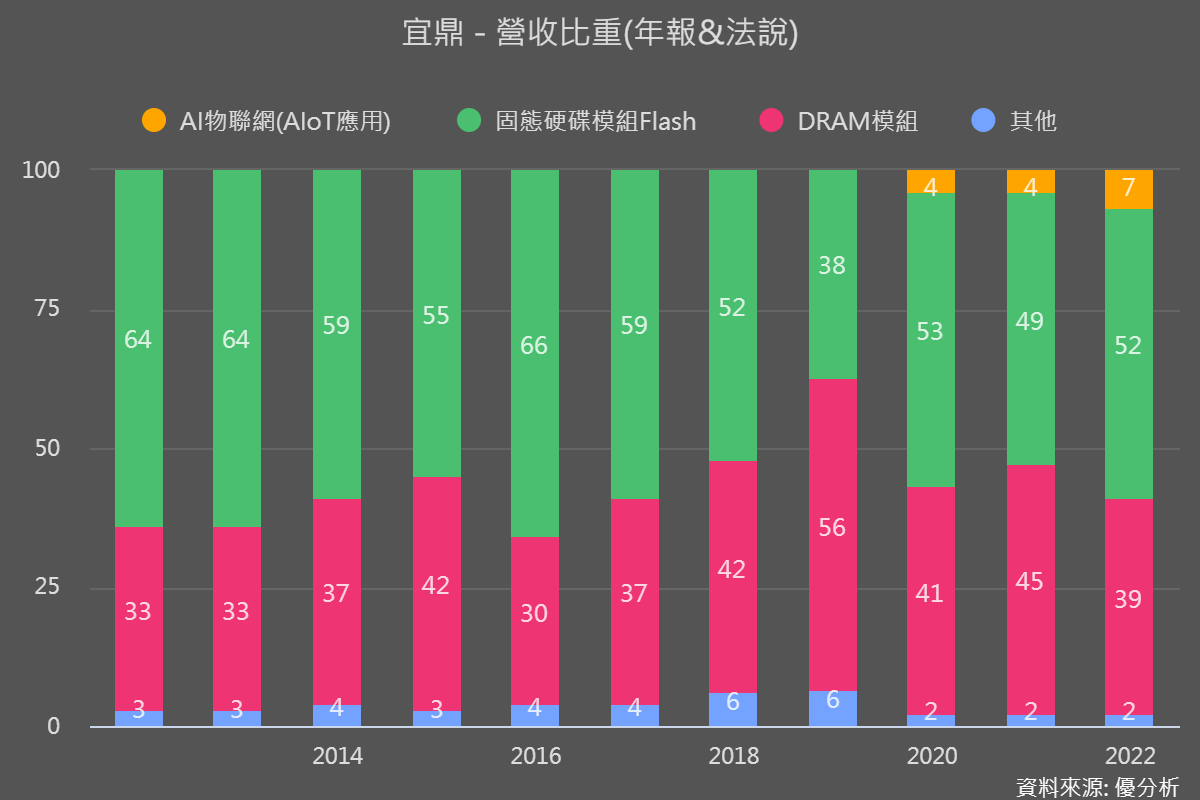

以產品結構來看,宜鼎DRAM占比重39%、Flash比重52%、AI解決方案7%。不過終端應用到AI領域的產品營收占比已達20%,長期目標營收占比30-35%。

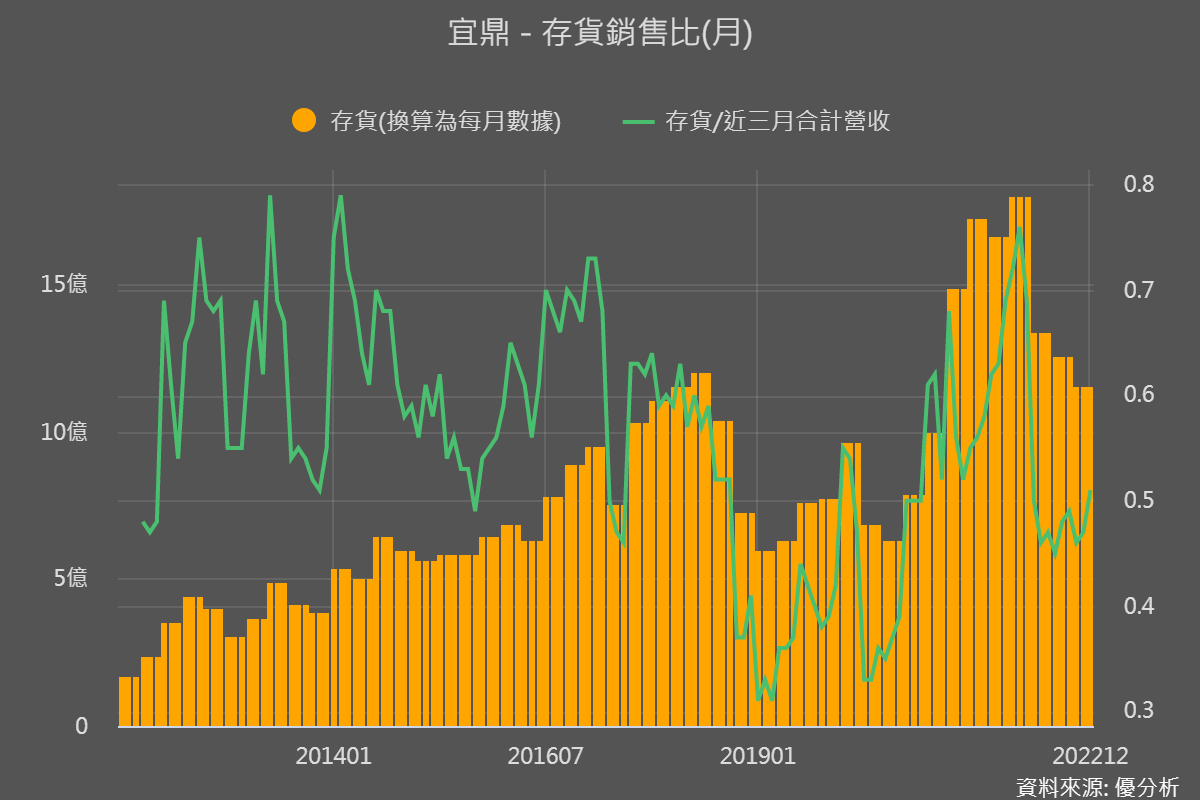

從存貨情況來看,宜鼎存貨金額也已落到2018年的位置,存銷比也在正常區間,上游記憶體公司美光更已表示記憶體市場觸底要回溫。

加上以下各種應用都需要AI智能化、帶動宜鼎的記憶體模組銷售大提升,所以近期股價反映的就是,後續客戶對宜鼎拉貨力道會很強。

整體來說宜鼎不但有記憶體族群觸底反彈的題材,更是AI應用記憶體首選業者,長期價值已經浮現,雖然因為記憶體的產品單價變動大,導致目前基本面還沒跟上,不過有興趣的投資者就要趕快進行估值,看看是否還有潛力空間。