2025年5月26日(優分析產業數據中心)

2025年對長榮鋼來說,是從「穩定鋼構本業」走向「多元綠能營運」的轉型年,鋼構案場需求回溫、轉投資事業全面進入收割期,營運進可攻、退可守。

營收亮點:認列加速、營收彈升

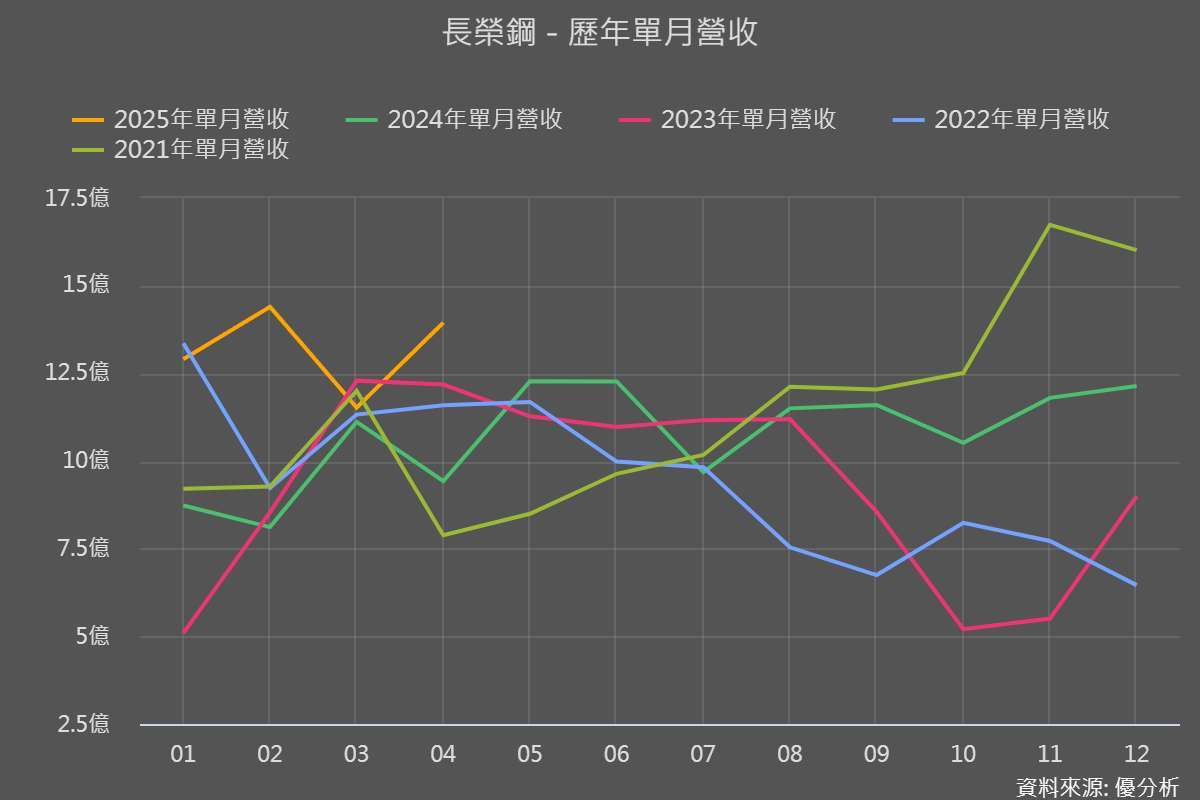

4月營收達13.9億元,月增21%、年增達56.82%,創下近年單月高點,主要動能來自鋼構事業吊裝噸數明顯增加,同時認列項目單價亦偏高,反映實際案場進度與接單結構調整。

2025年第一季,長榮鋼鋼構製造量達31.26萬噸,吊裝量3.59萬噸,均高於過去三年同期平均,顯示本業銷售表現強勁,且截至目前,在手訂單達23.5萬噸,位於歷史高檔水準,短期仍具支撐力。

鋼構為本,能源為翼的轉型實業體:長榮鋼(2211-TW)

長榮鋼為長榮集團旗下企業,以鋼構本業為核心,主要產品為鋼構件,廣泛應用於住宅大樓、商辦空間與科技廠房等建築工程。在環保事業方面,公司涉足垃圾焚化、醫療與有害事業廢棄物處理,以及生質能發電等領域。

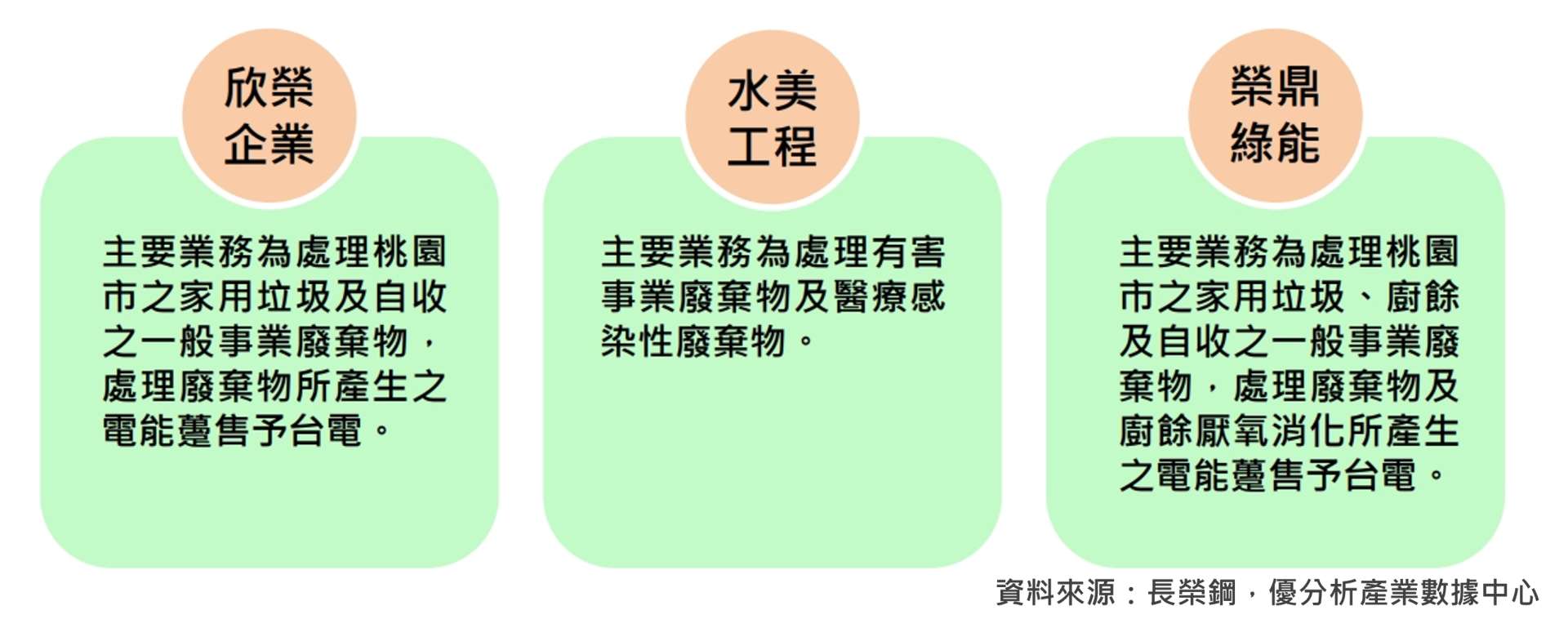

鋼構業務以接單生產為主,應用場域集中在大樓與廠房,較少承接橋樑工程;轉投資事業則包含欣榮企業(垃圾焚化廠)、水美工程(北區廢棄物處理中心)、榮鼎綠能(生質能發電中心),主要營運項目為廢棄物處理與售電。

目前公司約八成營收來自鋼構本業,其餘兩成則來自環保與綠能事業。

成長動能

🏭鋼構本業:訂單量高檔、需求穩定

鋼結構產業屬鋼鐵業下游,為鋼鐵工業中關聯性最強的應用領域之一,同時在營建產業中扮演不可或缺的角色。由於高度仰賴國內工程需求,屬於內需導向產業,國內自給率長期維持在90%以上。

基於此產業特性,長榮鋼的中長期動能主要來自科技廠建廠熱潮、都更計畫、商辦與住宅大樓等開發案的持續推進,短期內市場需求結構穩健,營運具備一定可預期性。

🌱轉投資環保事業:產能提升、效率改善

欣榮企業:經過設備整改後,焚化運轉率提升,2025年第一季發電量達6500萬度,高於過往歷史同期,且已與桃園市政府簽訂新10+5年長約,確保長期營運。

水美工程:新產能每日可處理43噸有害事業廢棄物,已開始試運轉,待取得操作許可後,處理量能將進一步提升,有助於獲利增長。

榮鼎綠能:年售電量約1.6億度,2025年可望維持此水準。厭氧發電已取得商轉營運許可,將穩定處理並維持售電收益。

值得注意的是,台電近期推出的「RE30低碳電力」政策,強調企業需先向民間綠電業者採購,才可購買RE30補足不足用電量,並設定每戶每年購電上限與契約年限,凸顯其「補充性質」定位。

此舉避免與民間售電平台競爭訂單,實質上將第一波綠電採購主導權交還給開發商與平台業者。預計至2027年,RE30可用電量將從16.6億度提升至100億度,為整體綠電市場帶來增量空間。

對長榮鋼旗下的欣榮企業與榮鼎綠能而言,該制度不僅維持其在供應鏈中的優先位置,也有助於鞏固交易彈性與價格條件,進一步增強綠電售電業務的中長期成長性與可見度。

市場挑戰與對應

雖然近期鋼構本業訂單表現亮眼,但若未來科技建廠與都更推案熱度減緩,接單來源單一將提高營運風險。

此外,長榮鋼主營業務皆屬內需導向,雖短期可避免貿易與關稅影響,但若全球景氣放緩,企業資本支出縮手,仍可能間接影響用鋼需求。環保事業方面,廢棄物處理則需關注市場競爭加劇、處理單價走低等利潤壓力。

不過,近年建築與營建產業長期存在的「缺工問題」已有明顯改善趨勢,隨著人力調度與工地進度回穩,有助於大型工程如期執行,也有利於吊裝入帳節奏恢復正常,部分緩解過往延遲認列的風險。

整體而言,長榮鋼在接單與產能規劃上保有一定彈性,但未來能否持續維持訂單多元、提高處理效率,將是左右其營運穩健度的關鍵因素。