2024年7月2日,撰文者:林區

搭好我是林區。

寫本篇文章當下大盤約在23000點左右,這時很多投資人會說:股票都太貴,漲太多了,找不到標的可以買。

但如果你能不被被線型迷惑,如果你更加重視估值就會發現,還是有一些股票即使上漲了,但因為EPS成長的更快,估值其實並不貴。

因為公司EPS並非是固定不會成長的,只要未來EPS能繼續成長下去,以未來高EPS水準來看現在股價,不就非常便宜了嗎,這就是『預估本益比』的概念。

例如下圖這間公司,今年預估能賺到12塊,若以12塊來推算『預估本益比』,大約是16倍。

到明年,這間公司能賺15塊,『預估本益比』大約13倍,到後年甚至只有10倍。

這是哪間公司,文章最後揭密。

會有人跳出說:那也要EPS真的會成長才行啊。

沒錯,所以要怎麼判斷EPS會不會繼續成長下去,有什麼判斷方法,就是本文想討論的主題。

假如真的有機會成長,機率很大,那很有可能就是一檔被低估的標的。

只要把這個方法學會,即使大盤在高點,還是能找到投資機會。

宏全

馬上進入正題,讓我們試著分析,瓶蓋股宏全(9939-TW)。

這間公司我在2022年8月(觀看影片)及2023年4月(觀看影片)時,在影片中跟大家討論過2次。當時股價分別是74塊和98塊。

想了解近期股價為什麼這麼噴的朋友可以回去看當時的影片。

本文會將分析重點放在:這股獲利成長動能是否能持續下去?因為這才有可能推動未來股價上漲。

營運成長重心轉變

首先我們來看宏全與過去相比有哪些轉變。

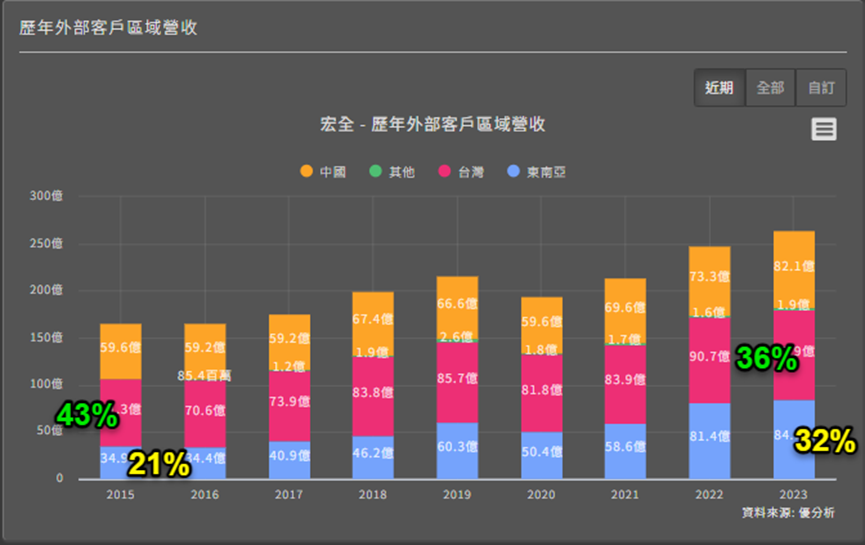

從這張圖表紅色長條可以發現,過去的宏全,台灣營收佔比是最高的,2015年時達到43%,東南亞則是21%。

來到2023年,東南亞營收佔比已經成長至32%,台灣則縮小為36%。

顯示出近年來的營運成長重心,就是東南亞市場。

你知道嗎?東南亞因為很靠近赤道,氣候較炎熱,氣溫大多在20~35度左右。

- 泰國氣溫約19~38度

- 越南氣溫約20~35度

- 印尼氣温約25~33度

而且東南亞國家大多沒有明顯的冬季,這對賣飲料的公司來說是一大利多,因為一整年都很熱的話,就比較不會有天氣太冷造成的營收淡季。

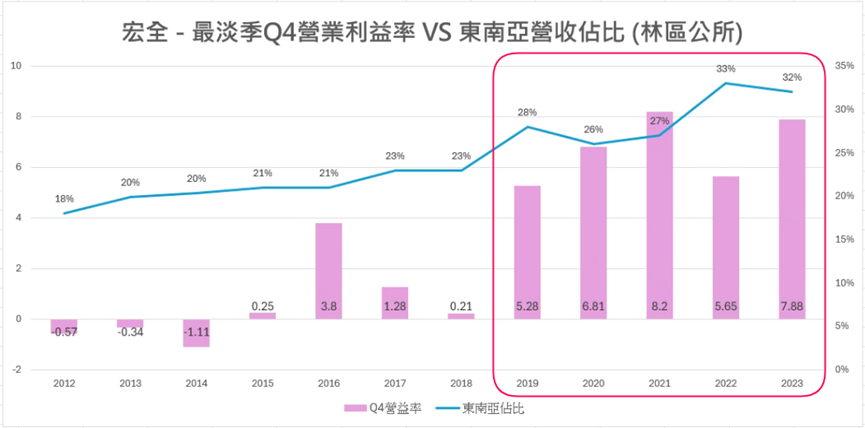

沒有明顯淡季會對宏全造成什麼影響,我們可以從最淡季的營業利益率變化來看。

圖中紫色長條是每年Q4最淡季的營業利益率,藍色線則是東南亞營收佔比。

可以發現,從2019年開始,東南亞營收比重突破一個區間之後,每年第4季的營業利益率明顯上升到完全不同的檔次。

原本營業利益率都在0%上下徘徊,也就是每年第4季都在賠錢的邊緣,但東南亞營收上升後,現在營運最淡的第4季都賺的很爽。

公司在最近一次法說會上也說:現在東南亞已經佔全公司獲利的快要5成,是最大的區塊。

原本的宏全是一間旺季賺錢、淡季賠錢的公司。

但他透過佈局東南亞市場,讓淡季也能獲利,這有可能改變這間公司的評價水準,我們或許不能再以過去的本益比評價區間來看現在的宏全。

持續不斷的擴廠

除了經濟自然成長所帶來的飲料消費量提升,不斷打入新客戶也是宏全取得新營收的有效方法,這將使宏全做到堆疊式成長。

根據目前已經安排的擴廠時間表,從現在到2026年,每年都有更多的廠房或設備將新增,帶來不間斷的成長動能。

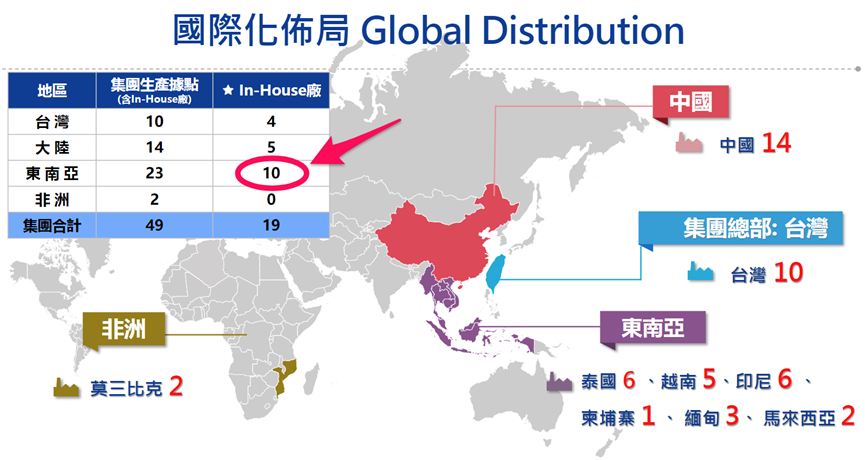

尤其宏全在東南亞採用更多In-House的擴廠模式,也就是將設備直接進駐到客戶的工廠中。如果你需要吹瓶設備,我直接買機器放在你的產線旁邊,和你原本的產線完全結合在一起。

對樣做對宏全的好處是,你這條產線幾乎無法擺脫掉我,因為整條產線都建好了,根本沒有理由把我的設備換掉。

在In-House模式營收很難流失的情況下,宏全只要持續不斷打入新客戶,就能做到堆疊式成長。

因此一直到2026年的成長動能,我們幾乎可以確定了。

更長期的成長動能來源

有人會問,那2026年之後呢,我怎麼知道會不會持續擴廠下去?需求到底在哪裡?

近年來的美中貿易戰,各個行業的所有下游大客戶都開始要求你要有中國以外的產能,造成業者都加速前往東南亞設廠,畫面上是以半導體為例,但根本不只這些,事實上連傳產也都前往東南亞設廠,比如成衣業、鞋業....等等。

若以直接投資金額來看,根據ESCAP統計(聯合國亞洲及太平洋經濟社會委員會),2022年東南亞獲得2200億美元的直接投資,2023年1~9月獲得3000億美元的直接投資,比2022年同期增加35%。

而根據經濟部投審司統計,今年前2個月,台灣投資東南亞的金額比去年增加了5倍多,正好顯示出,往東南亞擴廠的動作還在加速進行中。

不斷增加的投資金額將為東南亞帶來長期的經濟成長動能,因為更多廠商進駐,將吸引大量的資金流入,大量人才流入,進而為東南亞創造大筆的財富。

百姓更有錢,人口也變更多的情況下,對飲料的需求也會持續增加,宏全在東南亞的長期成長動能,就源自於此。

計算股價是否已反應完畢

剛才把長短期成長動能都判斷完畢了,假如你不認為前面的判斷是合理的,到這邊就可以關掉了。

但如果你認為宏全未來有持續的成長動能,那最後一個動作就是『估值』,因為我們還是要計算出股價是否已經把剛才分析出的成長動能反應完畢,不能無腦給他買下去。

要計算股價反應了沒其實很簡單,股價就是市場的看法,我們可以透過折現模型將市場現在的看法算出來。

若計算結果是股價只反應『EPS每年會成長5%』,那肯定是被低估,因為這幾乎是沒有成長。

馬上來算算看現在市場的看法。

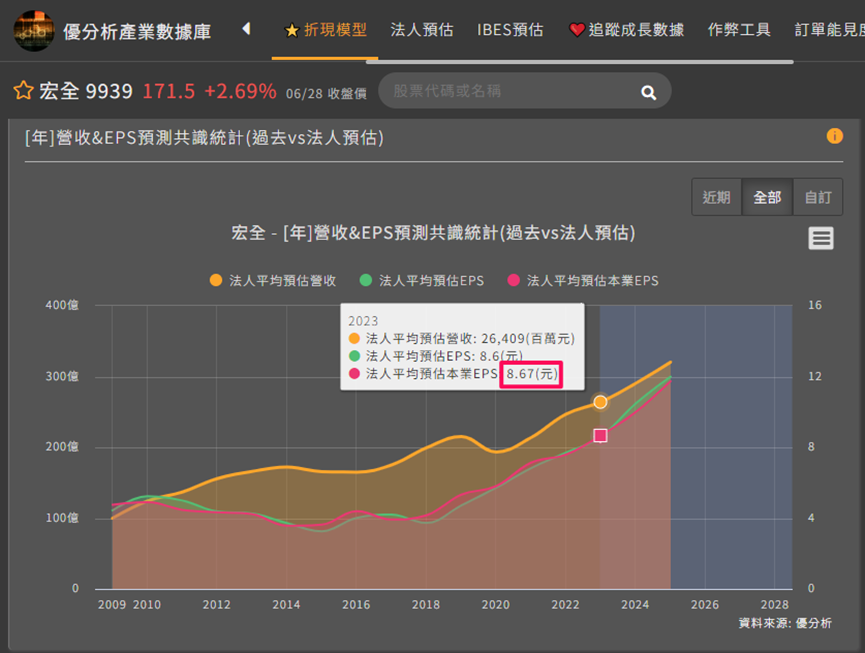

第一格先填入宏全去年的本業EPS,在下面圖表可以找到,8.6元填進去。

第二格是未來5年的EPS成長率,先隨便填個5,等一下再回來修改。

第三格是未來6~10年的EPS成長率,這格填多少不用太在意,因為對計算結果影響不大,我會照以下原則來填:假如公司長期成長性很不錯,我會填5;成長性普通,或競爭很大,我都會填入2。因為宏全持續的堆疊成長模式,我認為成長性應該會很持久,因此填入5。

第四格是折現率,可以理解為長期預期報酬率,請填10,因為我們想要得到超過大盤的報酬率。

第五格不會變化直接填2就好。

然後按計算,可以看到最右下角表格出現『股價價值』136塊。

我們目標是調整剛才隨便填的第二格,讓136塊變成現在股價171塊。

先調到10,股價價值變167。

再調到11,股價價值變174,OK跟最新股價差不多。

這樣就計算完畢,我們已經成功將市場的『看法』給計算出來,市場認為宏全未來5年EPS每年都能成長11%。

每年成長11%是否太低估宏全的成長性呢,我們可以將這個數字與其他數據對比,就能得出看法。

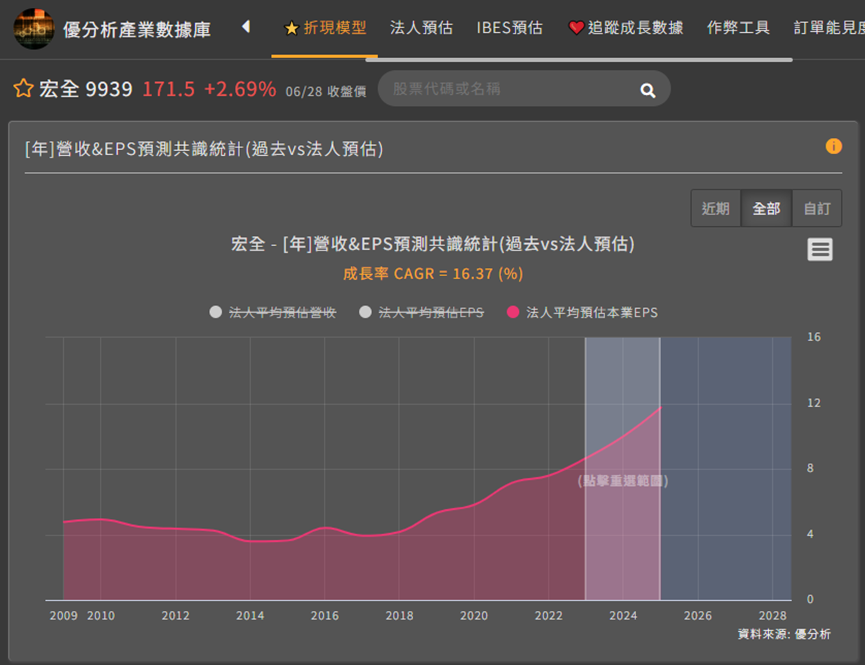

與法人預估相比,法人認為未來2年EPS大約能成長每年16%。

根據我們前面的分析,國外的投資將為東南亞帶來長期成長動能,那這股16%的成長率,確實有機會延續下去。而且在樂觀情境下,美國降息後,說不定東南亞主要出口國的景氣更好,帶來上修的機會。

接下來就輪到你判斷了,如果你認同法人每年成長16%的看法,那市場只認為11%就太低估了。

但如果你並不認為可以持續高成長下去,那或許市場的11%看法才是對的,市場並沒有低估。

認真思考看看應該都能得出自己的結論。

更重視分析,更重視估值

其實我從2021年10月開始持續錄製影片,分享我個人分析公司的方法、以及估值的方法,但我發現,多數投資人還是看線型為主,只要股價上漲多一點,他們就覺得這檔股票一定很貴,不能買。

其實非常可惜,『只看』線型會讓你錯過很棒的投資機會。

確實有很多公司漲一大段後就跌回去,等好幾年也爬不起來。

但我們也可以看到還有很多公司漲50%之後,再漲50%,漲1倍後,再漲1倍。

造成這2種完全不同的情況,最主要差別在於:未來獲利成長動能有沒有延續下去,以及股價是否領先反應完畢。

假如你能認真對成長動能進行分析,並估值判斷股價是否已反應,就能完美破解『現在還能不能買』這個問題。

期待大家都能學到方法,學會判斷方法才能賺一輩子,也是我不斷錄影片的目的,希望對大家判斷公司時有幫助。