上一篇我們知道各國在半導體上的競爭由於落後台積電,取而代之對於IC載板上的研發則是不遺餘力,不管在製程、材料或是良率上都是我國的主要競爭對手。

ABF未來展望

隨台積電CoWoS封裝技術供不應求,底層所需正是ABF載板,從供應鏈角度來看,一般半導體做為上游,若出現好轉跡象,中下游的ABF載板大概會慢半導體產業一個季度,開始出現好轉跡象,所以在台積電cowos若能夠開出產量,預估下一個季度ABF將能夠開始成長。

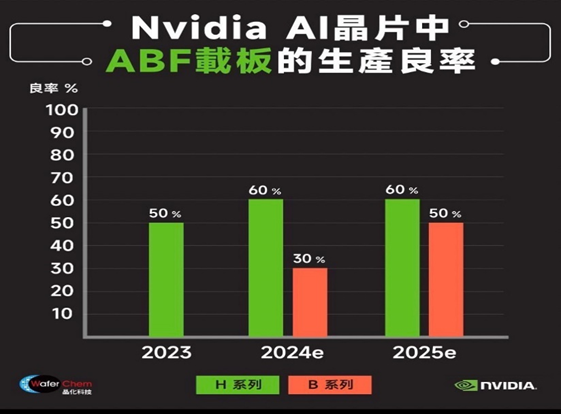

另外在高階晶片用的載板面積更大,層數更多,線路更加複雜,尤其Nvidia AI晶片中ABF載板的生產良率約落在50%左右,因此良率也成為影響相關供應商營收的關鍵。

圖片來源:晶化科技

此外在NVIDIA 發表 B 系列晶片,ABF 載板面積將較前代H系列擴大至少70%以上,預期AI Server 載板消耗量將明顯增加。

圖片來源:晶化科技

預計2024年 Chiplet 的處理器晶片的全球市場規模將由 58 億美元, 到 2035 年達到 570 億美元, CAGR 約為 23.09%, Chiplet 處理器晶片市場規模的快速增長也將帶動 ABF 載板需求量的提升。

TPCA認為即便到了2025年庫存去化仍慢,消費市場仍疲弱,雖不利BT載板復甦,但在AI高算力需求與Chiplet技術將成為驅動ABF載板重回市場成長的重要因子,預估CAGR 約為 23.09%。

綜合上述,國外機構MarketResearch.com報告指出,長期而言ABF由2023年-2029年複合年增長率(CAGR)為6.91%,約與伺服器同比增長,所以若今年相對衰退來看,明年回補力道將更強。

台灣ABF目前展望

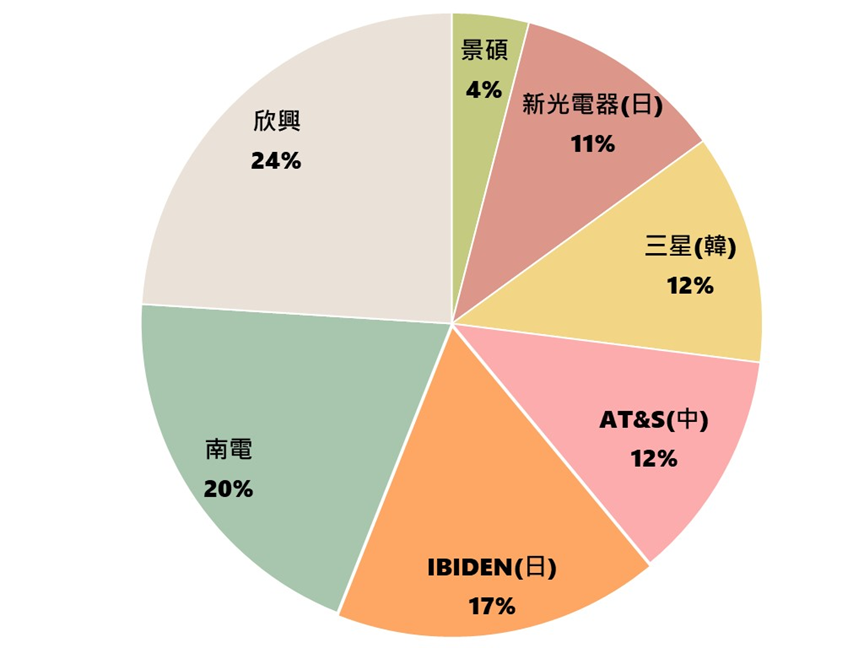

目前AI與HPC採用高層數大尺寸的IC載板,就技術層次來說,欣興可做到三十二層,南電八至十六層、景碩僅十四層。

欣興取得Nvidia認證,有機會於下半年陸續出貨,即使目前困於良率問題還無法大量量產,但欣興稼動率應能在下半年恢復至75~80%。

目前法人預估2024年EPS約落在8.74,成長率約10.91%。

南電下半年產能利用率將回升,錦興廠也將升級朝中高階產品靠攏,但中低階ABF定價環境惡化,來自大陸的競爭愈來愈激烈。

外資認為ABF混合單位售價可能得等到2025年才會有較明顯的成長。目前法人預估2024年EPS約落在6.53,成長率略低於去年。

景碩2023Q4營收與毛利率能夠優於預期除了Q3基期夠低以外,主因來自手機、記憶體、顯卡需求復甦。

2024年1月、2月、3月營收皆高於法人預期,法人預估2024年EPS約4.82,與去年相比成長性均較高顯示谷底已過。

隨著近期chiplet技術與AI晶片穩定的結構式成長,在中期隨CoWoS開出產能,長期PC、NB消費性電子與車用回溫,預計2025年ABF相關產業將有機會迎來一波成長性。