隨著全球經濟逐漸復甦,航太產業正進入一個穩健的增長階段。

本文將探討航太復甦的趨勢,並聚焦於駐龍的在製品和營收方面的觀察重點,以探討其未來發展的可能性。

先前駐龍(4572-TW)受到客戶Spirit罷工影響,6、7月的營收大幅下滑,不過隨著罷工事件落幕全面復工後,8 月營收已有明顯回升,而9 月份營收表現與 8 月相當。

市場需求持續增長

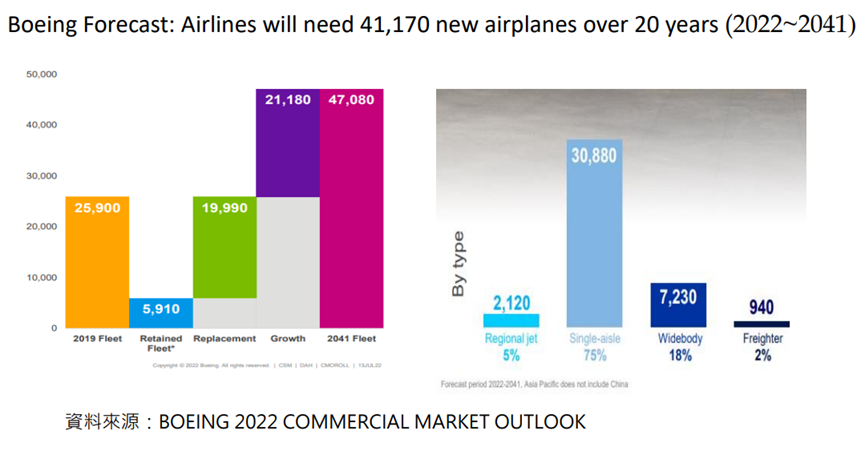

根據世界兩大飛機製造商波音和空巴對未來20年(2022年至2041年)全球航空業的發展預測,包括市場需求和汰舊換新之需求,未來20年,新機需求量分別為41,170架和39,490架。這意味著整體航空產業將呈現穩定成長的態勢。

以全製程能力引領優越毛利率

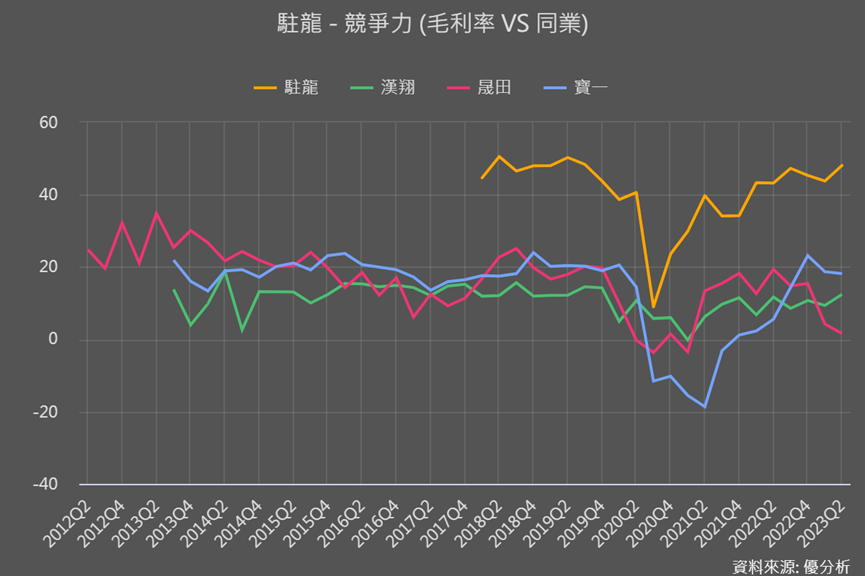

我們可以從下圖的得知,駐龍的毛利率除了在2020年疫情以外,皆維持在40%以上,明顯優於同業。

而駐龍在毛利率方面表現優越,主要原因是其擁有關鍵的全製程能力。在航太產品中,安全性和耐用性是至關重要的,因此需要具備抗氧化、抗腐蝕、高強度和高硬度等特性。為了達到這些要求,駐龍使用高強度的航太專用鋁材,並透過精密的加工製程來提升產品性能,這些製程確保了駐龍產品的高品質和耐用性,使其在市場上保持競爭優勢,並且維持著高於同業的毛利率。

營運是否重返高點?

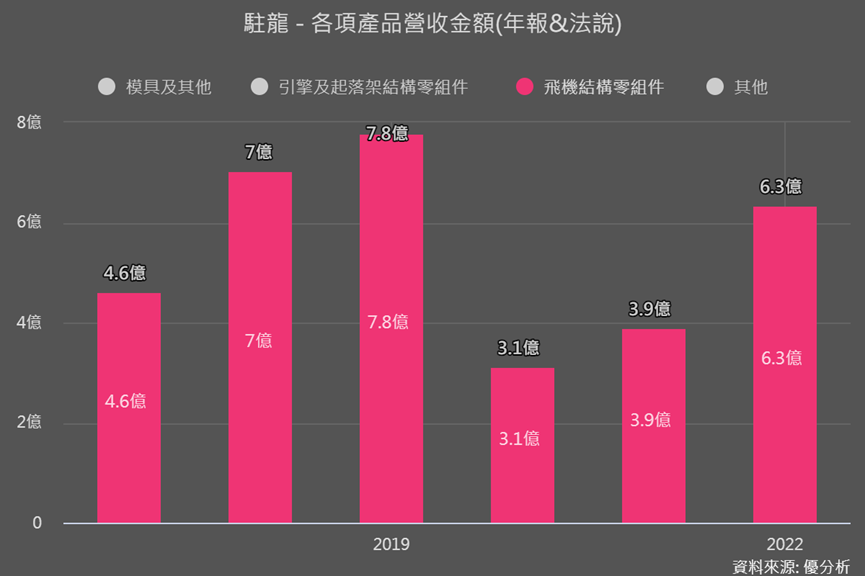

駐龍主要客戶為美國Spirit AeroSystems、Safran,同時也是國內航空大廠漢翔(2634-TW)、長榮航太(2645-TW)的主要供應商。

從終端客戶來看,公司有5成以上的訂單都直接給波音(Boeing),其中以波音B737機型為主,我們可以觀察歷史經驗來看, 2012年-2018年景氣穩定成長時,航太廠商每年交機量約 8~10%成長,預期在 2023 年零組件回補庫存效益結束後,2024 年成長率將回到長期成長率 10%水準,代表著將直接影響駐龍的營運好壞。

我們可以再從EPS的數據圖表中,看出在2020年至2021年間,全球航空業因疫情受挫,不少供應商陷入虧損甚至倒閉。然而,駐龍卻成功保持正報酬水準,原因就是國內客戶不斷的持續新增訂單,讓EPS以及產品營收金額迅速回升。

|

|

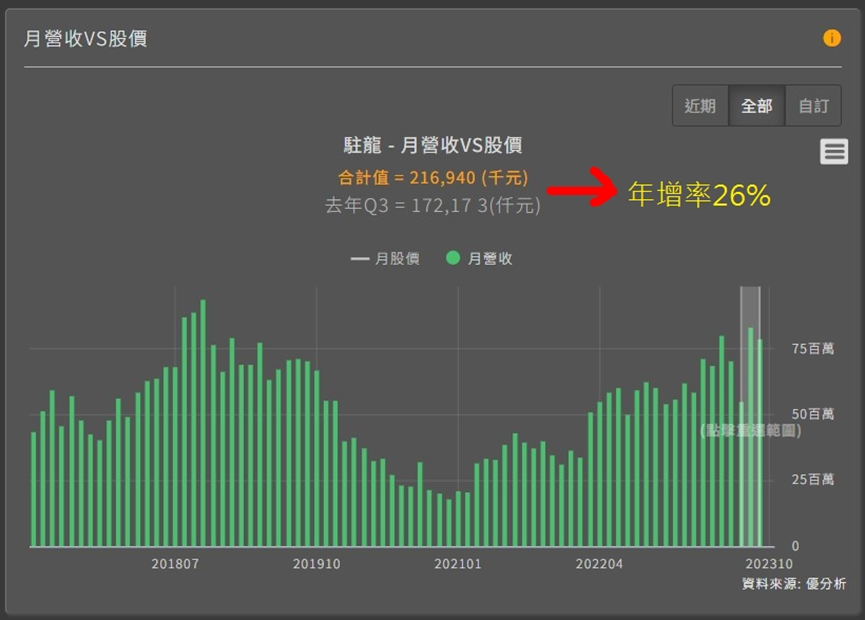

另外,我們可以從駐龍的存貨細項去觀察,我們知道第二季的再製品可能會在第三季出貨認列營收,從數據顯示第二季再製品,比去年同期增長了30%,我們就可以推測今年第三季可能會比去年成長30%。

那我們就可以從第三季營業收入來驗證,年增率確實差不多,在30%上下。

觀察重點

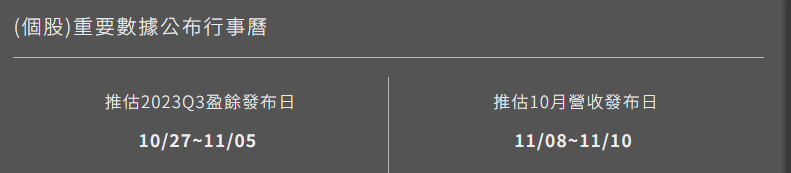

因此投資者可試著觀察即將公佈的第三季財報(預估在10/27-11/05公佈),觀察第三季在製品的年增率,依此來推測第四季的營收年增率,就更能把握短期的成長性是否有變化。