2025年6月6日(優分析產業數據中心)

儘管全球鎳市面臨供過於求的壓力,印尼鎳業者 Ceria Nugraha Indotama 卻選擇加碼投資,宣布將斥資約 2 億美元,擴大其鎳鐵(ferronickel)產能,試圖搶攻歐美市場對高鎳含量產品的持續需求。

Ceria 公司於今年四月底啟動「矩形迴轉窯電弧爐」(Rectangular Rotary Kiln Electric Furnace),具備年產 63,200 公噸鎳鐵的能力。根據公司秘書 Imelda Agustina Kiagoes 透露,這次擴產將複製現有產能規模,並同步進行融資協商,若資金進度順利,預計今年即可動工建設。

Ceria 鎖定歐美高端市場

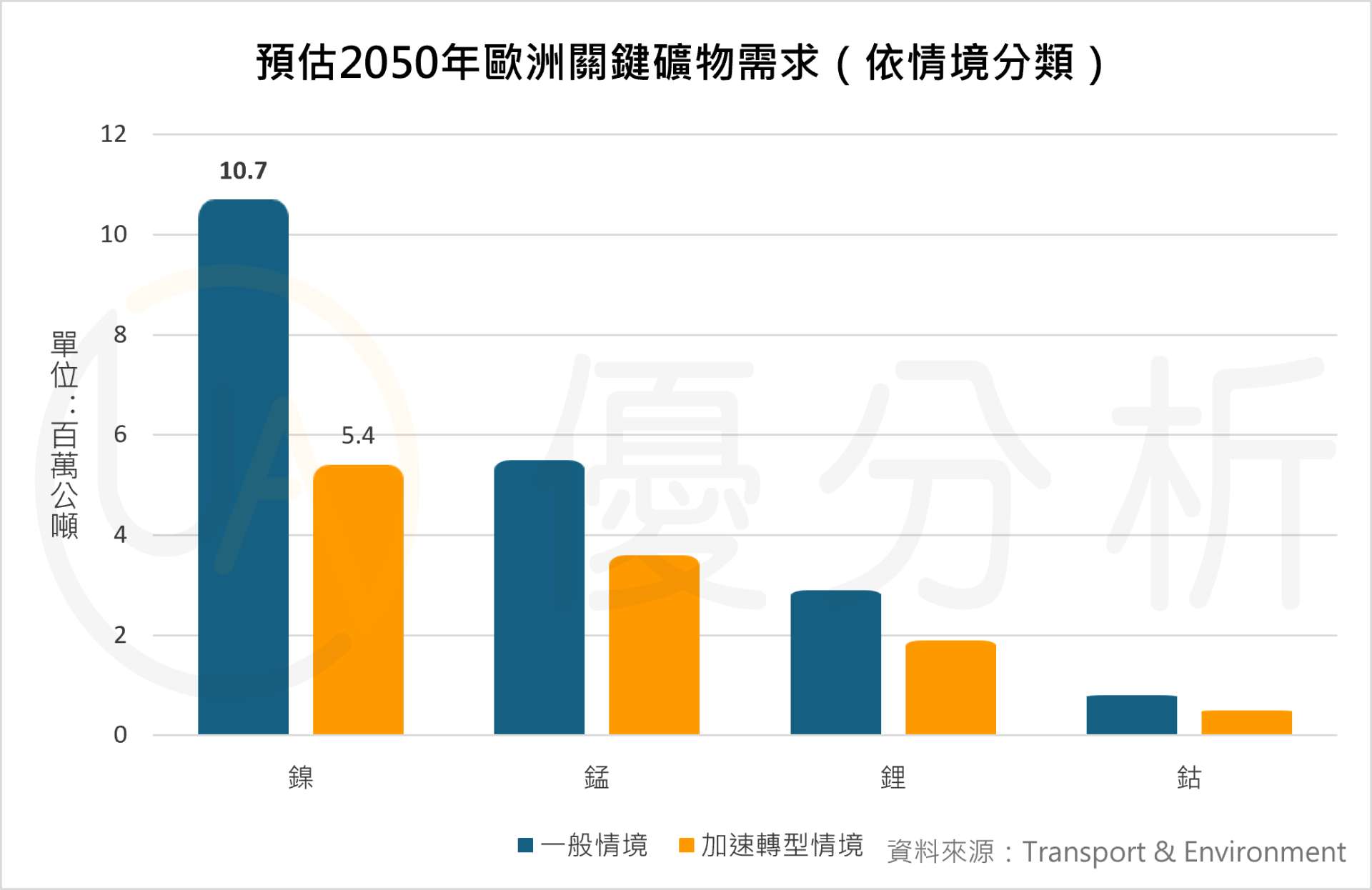

儘管鎳市短期價格低迷、供應過剩, Ceria 仍強調其產品鎳含量達 22%,鎖定歐美市場。而根據 Transport & Environment 對歐洲 2050 年關鍵礦物需求的預測,即使在節能加速情境下,歐洲對鎳的需求仍達 540 萬公噸,並預估若維持現行趨勢則上看 1070 萬公噸,遠高於其他金屬。這顯示鎳在能源轉型過程中仍具核心地位,尤其在歐洲政策推動綠能與電動化下,中長期需求仍具支撐力。

註:加速轉型情境:此情境假設使用體積更小的電池、降低汽車總行駛距離,並採用創新電池化學技術,從而降低對關鍵礦物的總需求。

鎳市供應過剩陰霾不散

然而,近期業界分析師與企業高層普遍預測,未來幾年鎳市將陷入長期過剩,因為全球鎳供給持續擴張且電池與不鏽鋼用鎳需求增速放緩。根據 Macquarie 分析師 Jim Lennon,印尼作為全球最大鎳生產國、市佔率高達 63%,印尼新增的產能將使市場過剩情況持續至 2027–2028 年。他並指出,鎳價目前盤旋於每公噸 15,000 美元的關鍵成本線,若進一步下探,將有半數生產商處於虧損邊緣。

此外,隨著較便宜的磷酸鐵鋰電池(LFP)使用增加,鎳於電池領域的需求成長也面臨下修。2024 年電池用鎳需求為 51.8 萬公噸,而對 2030 年的預估已從兩年前的 150 萬公噸下調至 96.7 萬公噸。另一方面,不少中國與印尼鎳鐵冶煉廠亦面臨毛利受壓、經營困難的壓力,部分小型業者甚至可能面臨停產或關閉的風險。

面對市場陰霾與價格壓力,Ceria 的擴產是否能成功押中未來歐美高品位鎳的關鍵需求,仍有待市場驗證。