2024年9月16日(優分析產業數據中心)

美國在電力儲能系統(BESS)領域的快速發展,正在重塑電力行業,特別是加利福尼亞州和德克薩斯州,這兩個州目前佔據了全國72%的電池儲能系統容量,並且未來預計仍將維持其主導地位。

根據美國能源資訊管理局(EIA)的數據,截至目前,加州擁有最大的電池部署規模,總計約9,920兆瓦(MW),其次是德州,擁有4,832兆瓦的電力電池系統。

這兩個州還在擴大其電池儲能基礎設施,未來的增長潛力無可限量。

美國電池儲能系統的現狀

根據《美國能源資訊署》(EIA)的數據,全美29個州目前共部署了20,521兆瓦的電池系統,預計到2026年中期,還將有額外28,600兆瓦的電池系統上線。

這將使全國的電池容量增長超過一倍,達到49,110兆瓦,屆時德州將超越加州,成為全美最大電池儲能州。

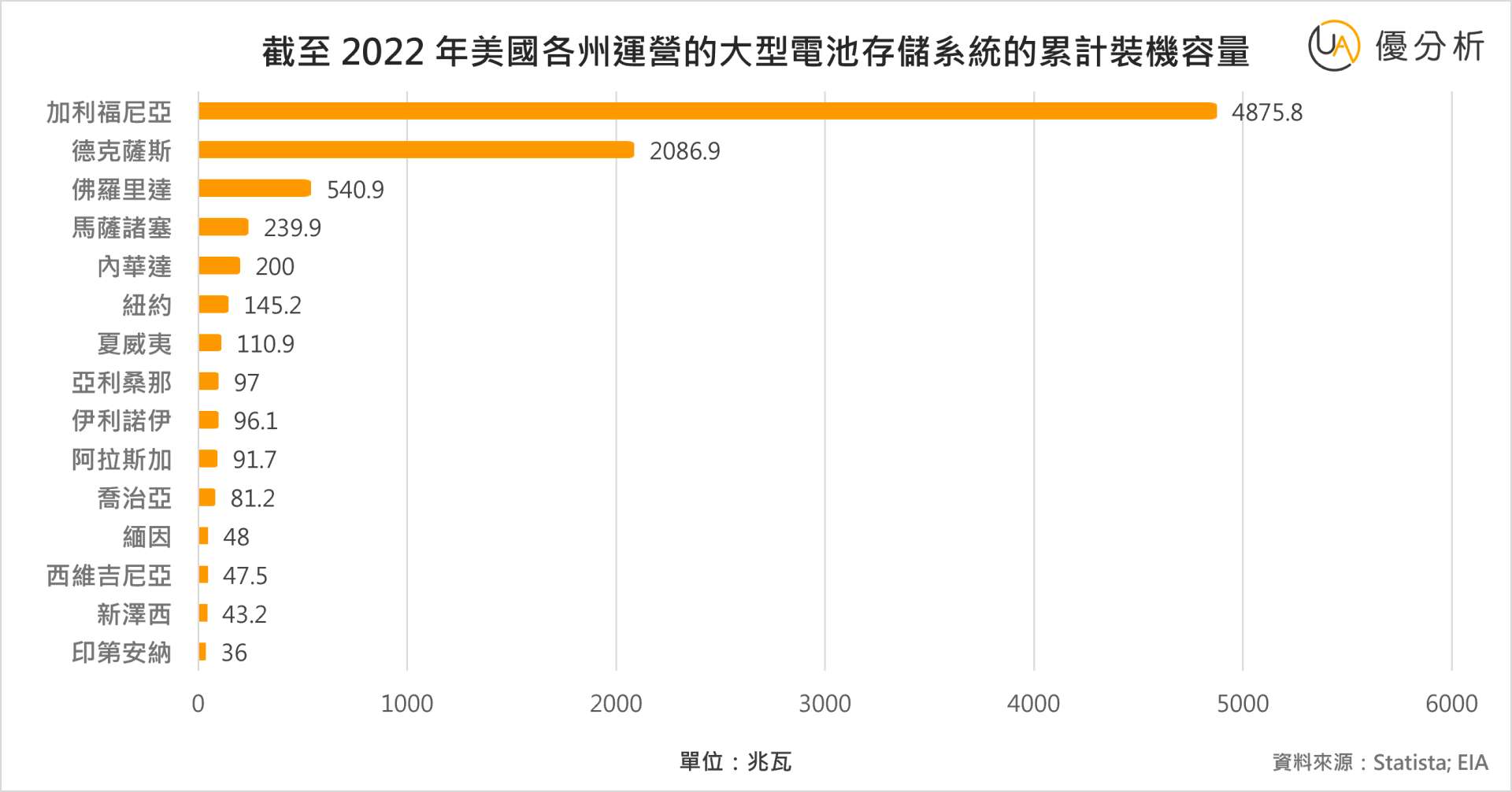

上圖展示了截至2022年,美國各州已經投入運行的大規模電池儲能系統的累計裝機容量。加州和德州在儲能技術應用和基礎設施發展方面遙遙領先,凸顯了它們在全國電力儲能系統中舉足輕重的地位。

隨著儲能技術的發展,電網連接的公用電池允許能源供應商在發電高峰期間儲存多餘的電力,這通常發生在太陽能發電量超過系統需求的時候。

這些電池可以在消費高峰期釋放儲存的電力,確保公用事業能夠充分利用可再生能源的輸出,並在需求高峰時提供電力,不僅有助於平衡供需,還能減少對傳統化石燃料的依賴。

例如,加州的主要電力供應商在晚間高峰期有17%的電力來自電池儲能系統,這一比例超過了加州風能和水力發電站的供電比例,也幫助加州減少電力進口。

未來發展規模

預計到2026年德州的電池系統將增至17,257兆瓦,加州則將增加至16,000兆瓦,這兩州在全國電池網絡中的佔比將保持在70%左右。

此外,亞利桑那州、內華達州和佛羅里達州的電池部署規模分別為1,813兆瓦、1,125兆瓦和561兆瓦。

未來增長較為強勁的州包括亞利桑那州,其擁有2,616兆瓦的電池管道,將使其總容量增至4,430兆瓦,繼續成為美國第三大電池儲能州。

南卡羅來納州和紐約州的開發管道分別為1,881兆瓦和1,178兆瓦。

然而,美國尚有19個州未計劃部署電池系統,其中包括賓夕法尼亞州、內布拉斯加州、堪薩斯州、愛荷華州和肯塔基州。

這些州的一些電力系統嚴重依賴化石燃料發電,如肯塔基州,幾乎沒有可再生能源需要儲存。

而其他州,如愛荷華州,超過一半的電力來自可再生能源,並且擁有不斷增長的天然氣「峰荷」電廠來應對供需不平衡。

成本下降與市場增長潛力

近年來,電池儲能系統的成本顯著下降,這成為推動行業發展的關鍵因素之一。

根據Clean Energy Associates(CEA)的資料,2022年到2024年間,一個能儲存約3.7兆瓦時(MWh)電力的20英尺直流電池容器的價格幾乎減半,從每千瓦時(KWh)約270美元下降至約148美元。

這樣的成本下降不僅使儲能技術更具經濟性,也讓更多的電力公司能夠以更低的成本大規模採用電池儲能技術。不僅為電力公司提供了具有競爭力的價格,也推動了美國乃至全球市場對儲能技術的需求增長,使得儲能系統成為電力供應中不可或缺的一部分。

全球市場的發展趨勢

美國的電池儲能市場在成本不斷下降和技術進步的驅動下,呈現出強勁的增長勢頭。同時,全球電池存儲市場也正經歷顯著增長,預計未來幾年將迅速擴張。

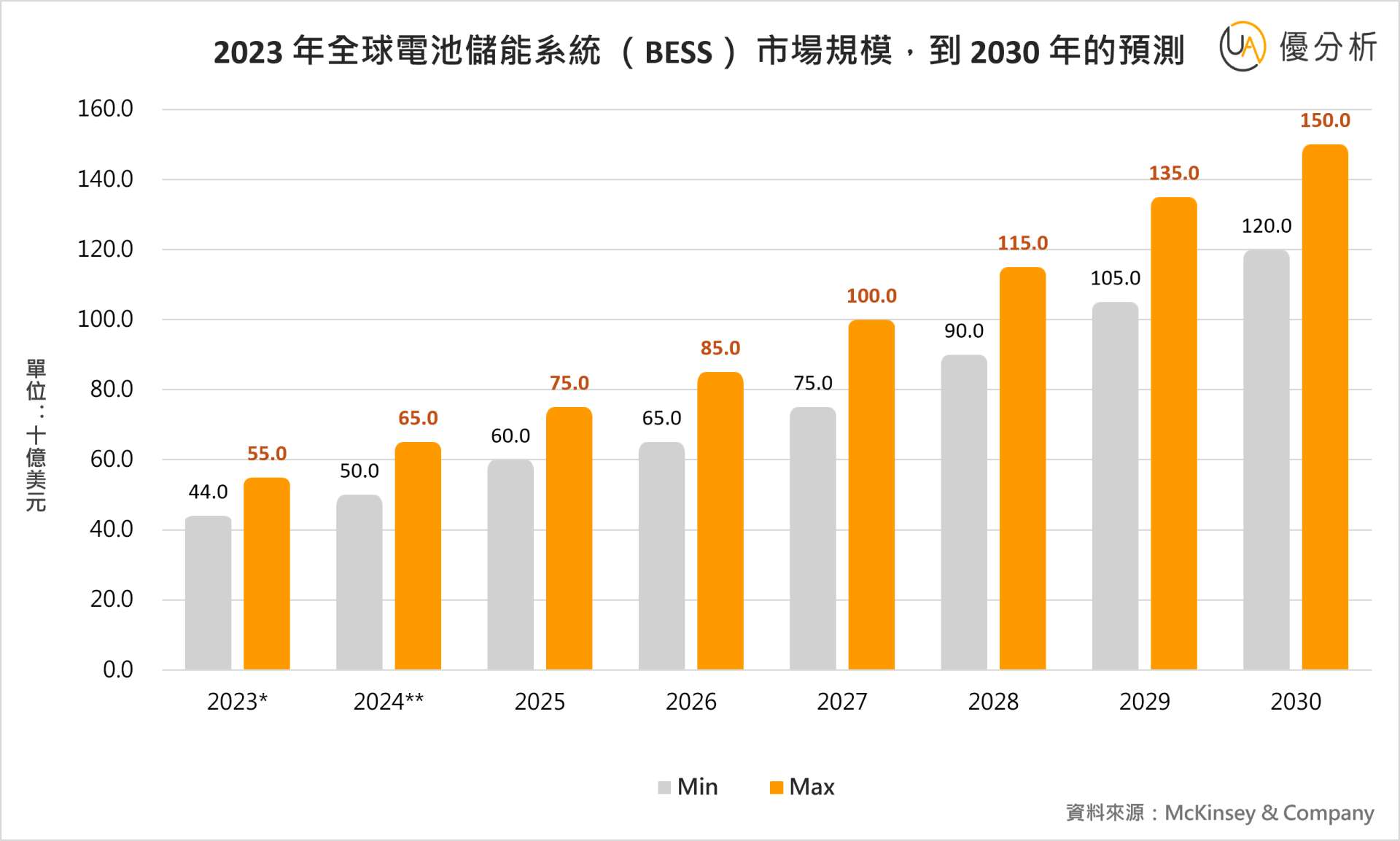

根據上圖最新的市場預測,2023年,市場規模在440至550億美元之間,預測到2030年可能達到1500億美元。

這一趨勢顯示了儲能技術在全球能源轉型中的重要性,尤其是在推動可再生能源的整合和提高能源供應穩定性方面。