針對斗山集團搶單對於台光電的影響力主要觀察重點如下

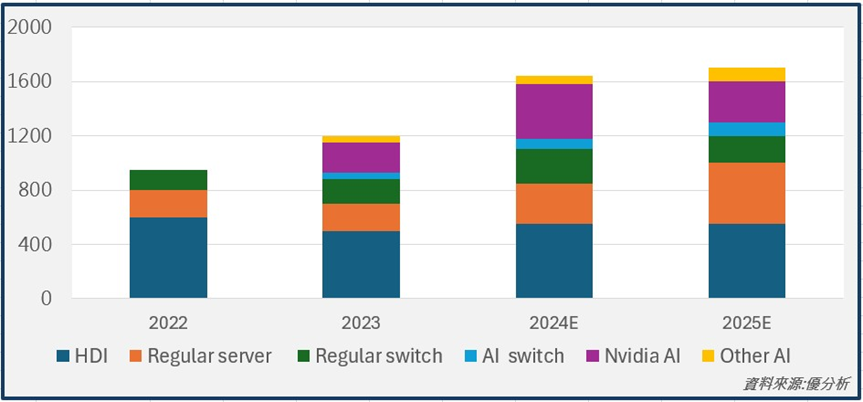

1台光電AI占比三成

台光電(2383-TW)在ASIC、AMD AI、800G交換器和一般伺服器中仍保有一席之地,加上HPC的銅箔基板含量也持續增加,所以即使有Nvidia掉單的缺口,預估台光電2025年營收及獲利仍可望由其他地方補足並持續成長。

下圖我們可以發現Nvidia占比整體台光電營收約為3成左右,2025年占比則小於3成,可見台光電在產品組合的優化能力與其他領域上的市占率仍然強勁。

2 損失情境預估

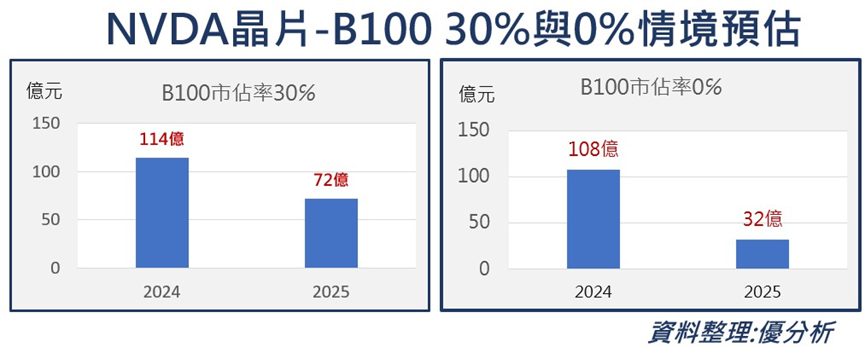

雖然目前B100(目前為GB200)尚未做出最後供應商決定,市場普遍認為台光電在B100的市佔率是50%到70%,但經過斗山之亂,保守看待台光電B100市佔率約落在30%的話,那麼2024/25的Nvidia收入貢獻可能為114億元/72億元。

若以最壞打算來看,即使台光電真的掉單,B100市佔率降為0,預估2024年/2025 年Nvidia營收貢獻可能降至108億元/32億元。

3 對於毛利率與EPS的影響

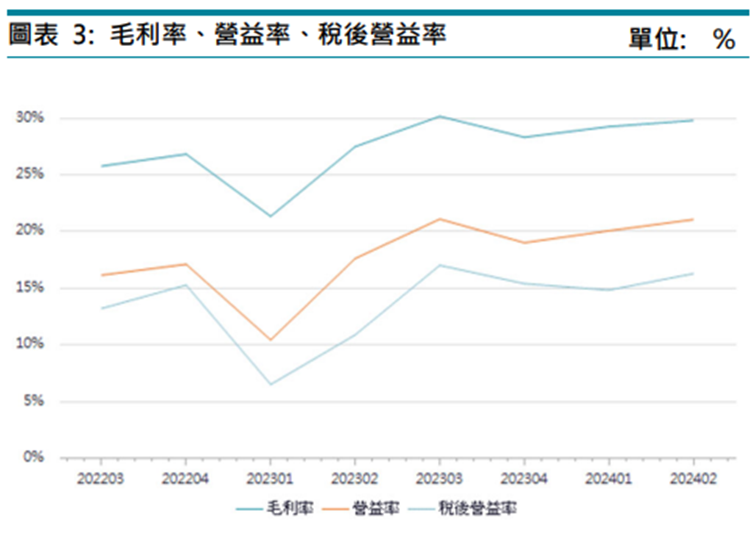

對於市占率變化,外資將毛利率下修2.3%來到29.8%,EPS部分下修11.7%約25.19。下修本益比約落在15倍為安全位置。

4 市場早有心理準備

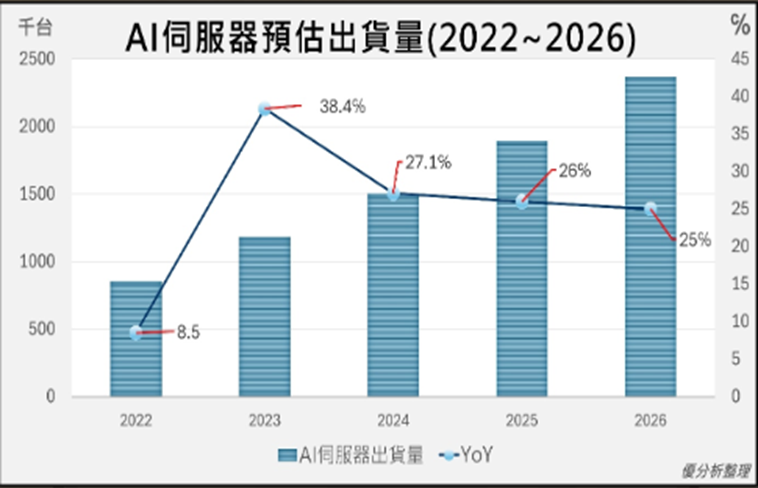

對於AI伺服器展望,市場皆有心理準備2025年成長率略低於2024年,所以若是這樣,對於台光電在心理沖擊上的影響會更小。

加上韓國斗山一直以來就是台灣相關CCL業者的競爭對手,並非橫空出世,相關業者對於國外競爭的搶單與能力也早已評估在內,短時間要在技術與產能上有太大突破性變化機率不高。

5 業界競爭力評估

根據調查斗山集團高階CCL在2024年成長率約為17%,约6120億韓元(约合新台幣145億),而台光電部分在2024年成長率為36%,約新台幣280億元,此消彼漲之下,預估台光電仍有20%以上成長空間。

所以在國際競爭威脅方面,透過上一篇提到斗山集團CCL的高階製程占比較少,為14:40,加上傳出戰略物資玻纖布處於緊缺狀況,短期內要供應大量需求還是有一定難度。

6 公司官方表示

目前台光電(2383-TW)也表示,公司跟客戶都有簽保密協定,細節不方便透露,唯台光電憑藉著技術領先優勢,產品開發符合產業趨勢需求,對全年營運成長仍充滿信心。

7 GTC大會

GTC大會Nvidia由雲端落實到終端速度提升,由大公司Meta與Google到中小企業緯創的虛擬工廠,到會場展示的機器人還有與Apple合作的Vision pro頭戴式裝置甚至是車用的Drive Thor對於CCL的要求與終端需求用量均會提高,市場之大即使有第二供應鏈斗山集團,對台光電影響仍然有限。