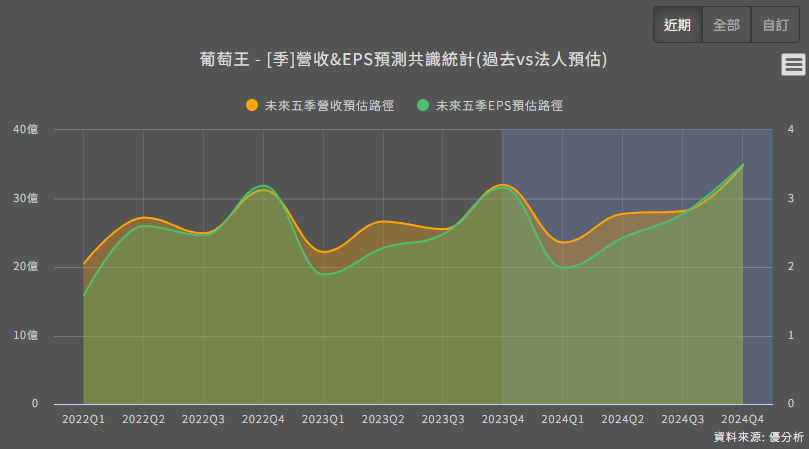

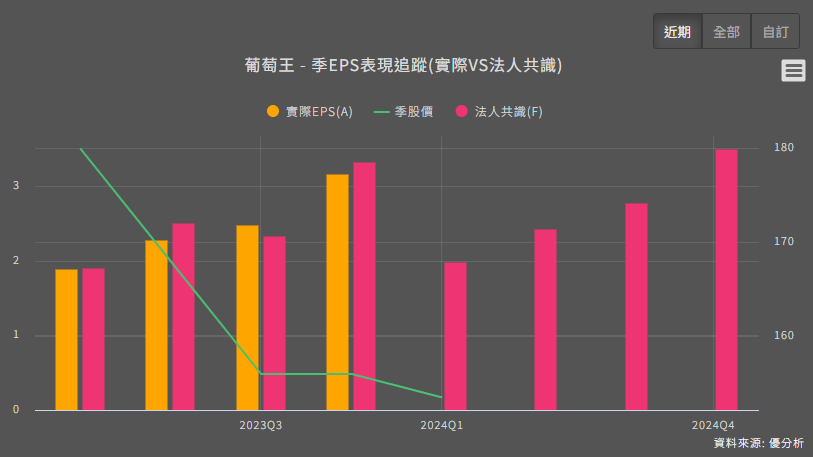

葡萄王(1707-TW)三大事業體,台灣葡萄王、葡眾直銷(子公司)、上海葡萄王,儘管第四季EPS略不如法人預期,但仍繳出3.16元的好成績,全年EPS9.81元,為近5年次高的成績,而2024年又有哪些動向值得關注 ?

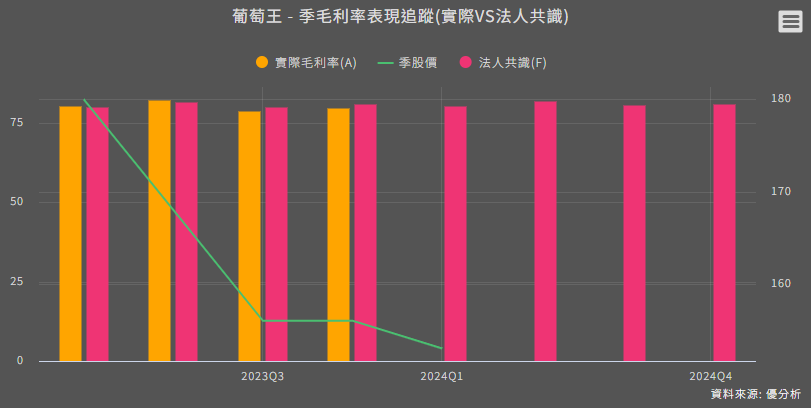

葡萄王(1707-TW),2023年全年營收成長13.9%,在自品牌和代工業務上皆有出色的表現,其中來自美式量販獨家商品和機能飲品為產品亮點,子公司葡眾儘管在9月-10月營收表現疲憊,但12月卻衝出歷史單月最好營收,也成功將全年營收推向歷史新高,不過很可惜EPS並沒有超越2022年。其中毛利率下滑為主因,而這樣的情況將可能延續到2025年,其中原因之一正是來自中國市場的銷售策略。

不過在談到中國市場前,我們先全面的看葡萄王2024年的成長策略。

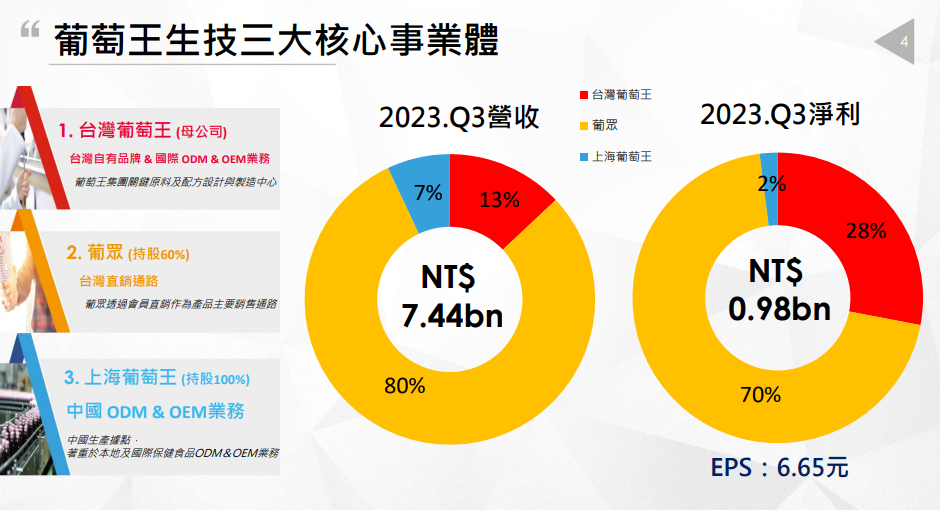

葡萄王(1707-TW)的成長策略 - 三大事業體

葡眾,葡萄王持有約60%股權,為台灣第3大直銷企業,直銷品涵蓋43種保健與美容產品,2023 年因市場消費轉弱,加上未推出新品,營收整體僅持穩,2024年葡眾計劃在下半年推出多款新劑型及新功能保健產品,加上葡眾已於去年調漲主力產品價格,市場預期2024年營收將呈現微幅成長3%~5%。

值得關注的是,葡眾將於2025年開始拓展海外據點,開啟全球市場銷售。其中馬來西亞,預計2024年取得直銷牌照,2025年有望成為新的成長驅動因子。

台灣葡萄王,經營開架式保健食品,以台灣為主要營運地區,持續拓展電銷市場和代工外銷生意,總會員數逐年上升,去年底已達近17萬人,自有品牌在虛擬通路和電銷經營上皆有不錯的成績,其中代工外銷生意,因胃乳產品原料缺貨,使得第四季衰退 19%,預期下半年才有機會恢復。

台灣葡萄王的代工部分,在2023年已進行產能擴增,預計2024年將出貨新的軟膠囊產品,並於第四季出貨果凍膠,這將進一步提升營收。市場預期,今年營收仍有望成長10%以上,不過仍需留意胃乳產品能供貨的時間點。

最後是上海葡萄王,為一站式代工服務平台,目前主要客戶為中國品牌。主要產品包括一般食物及補充品、鋁箔包飲品、健康補充品、美顏飲品、機能飲品等。中國市場去年消費動能較弱,公司策略以低價快銷,造就4Q23 營收成長 79%,也因此拉低了整體的毛利率。法人預期,中國市場今年有望出現爆發性成長,不只是低價快銷策略,還有主力客戶TST重新下單,不過產品量能是否如以往,則需要觀察。若符合市場預期則營收將成長7成以上。

2024持穩向上,2025放眼國際

從台灣市場來看,葡眾成長已趨緩,營收僅能緩步向上,而中國市場方面,2024年的焦點將放低價快銷及TST能否翻轉中國營收,投資人需要留意整體毛利率的走勢。根據法人平均預估,葡萄王在2023年至2025營收年複合成長率為7.45%,在穩定地成長下,今年有望迎來EPS10元大關,挑戰歷史新高。