⭐內容製作日期為2025/9/3,最新數據可參考《股海老牛》套件功能⭐

大家好我是老牛,你今天抱緊了嗎?

租賃業在金融服務領域中扮演著關鍵角色,其業務模式主要是透過提供資產租用,來滿足企業或個人的資金需求,並藉此賺取利差與服務費用。與傳統銀行貸款不同,租賃服務能為中小企業和個人提供更具彈性與效率的融資解決方案。這種模式在經濟景氣時,往往能伴隨企業資本支出擴張而快速成長。

然而,當面臨經濟下行、外部不確定性或消費緊縮時,租賃資產的品質則會受到嚴峻考驗,可能導致逾期帳款增加,進而影響整體獲利能力 。因此,資產品質與利差管理,成為判斷租賃公司營運狀況的兩大核心指標。

這次就帶你分析老牛私藏股之一的中租-KY,從2025年第二季的財報來探索,讓我們繼續往下看吧!

【公司簡介】

中租KY(5871)初期辦理生產設備及企業生財器具租賃業務,以協助企業迅速的增添或更新機器設備,近年陸續導入重車融資、小客車融資、營建機具融資、微型企業融資、辦公室設備租賃等全方位之專業化服務。

租賃產業為金融週邊業的一環,主要功能在於補充資本市場及銀行體系融資功能不足之處,因此服務對象多為中小企業主。為國內租賃業龍頭企業,主要客戶為中小企業,客戶數超過1萬家。大陸地區主要客戶群為台資及陸資企業,客戶數約4,000家。

2015年成立中租能源公司,主要業務為自節能服務融資、太陽能融資、投資太陽能發電廠。並於2021年推動「漁電共生」。

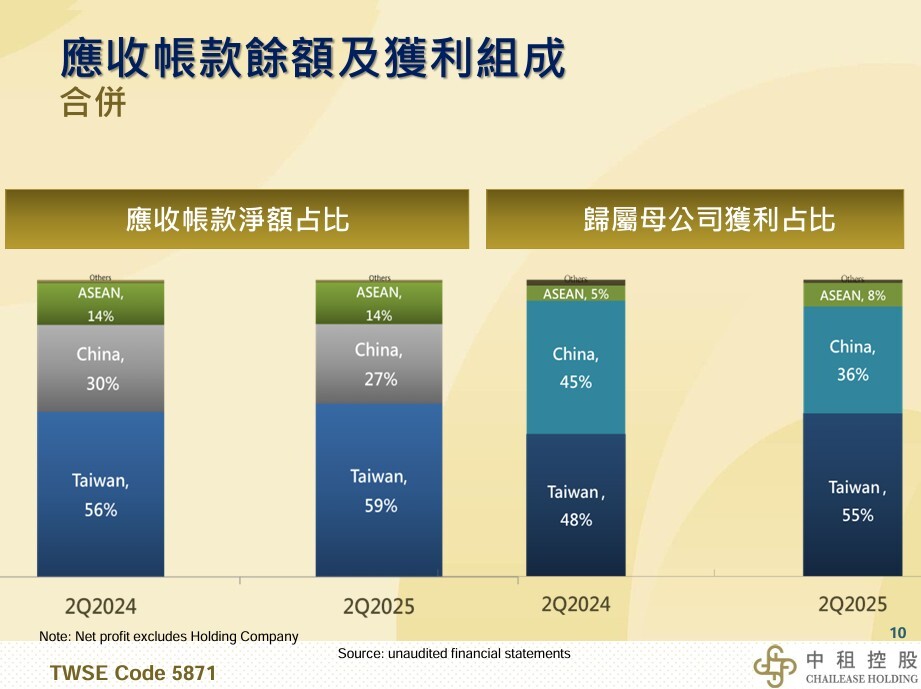

📌獲利佔比:台灣(55%)、中國(36%)、東協(8%)、其他(1%)。

圖片來源:中租-KY法說會

【第二季財報表現】

中租-KY上半年營收達492.8億元、年減3%;稅後純益為104.9億元、年減14%,上半年EPS達5.8元,較去年同期的6.94元減少。

公司整體信用資產餘額為7859億元,季減5%,年減3% 。下滑趨勢主要來自大陸與東協地區的成長放緩,同時也受到新台幣在第二季升值的匯率影響 。

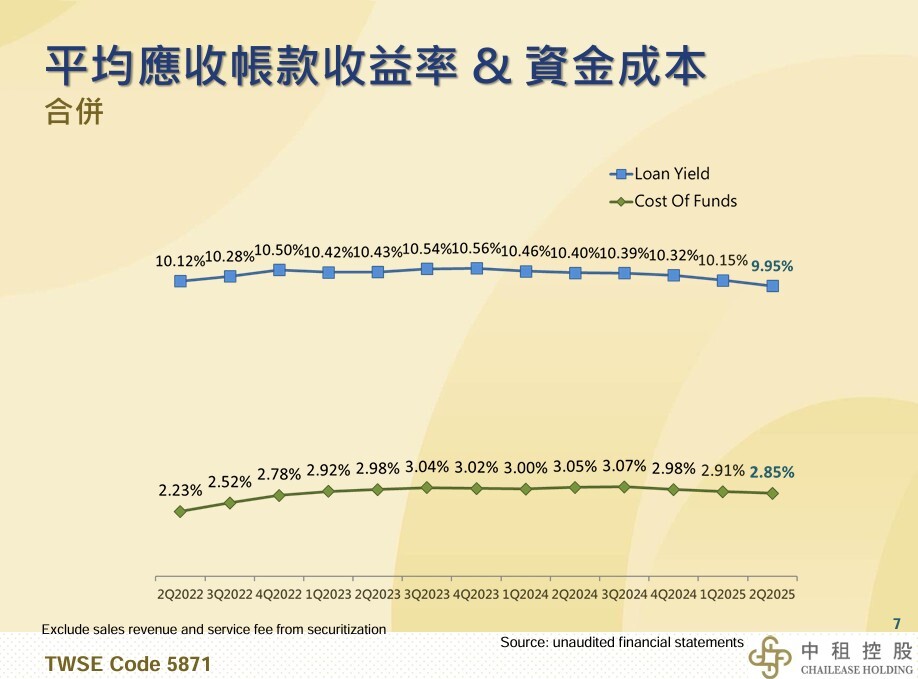

台灣、大陸、東協三地延滯率均提升,唯獨台灣延滯金額擴大,但大陸、東協則減少,平均應收帳款的收益率下滑至9.95%。

綜觀上述來看,反應目前整體業務動能偏弱,台灣部分受到二手車業務動能下滑,因為自律規範停止透過經銷商成做二手車融資業務有關;大陸地區則是景氣環境未見好轉,放款採審慎策略有關,以及財政返還金額季減所致;不過東協部分上半年營收則呈現年增7%,是唯一營收成長區域,但獲利方面受到先前快速擴張,影響資產品質,目前則加強案件審查及催收人力。

資金成本方面,連續3季從3.07%下滑至2.85%,不過平均應收帳款收益率下滑幅度偏快,因此第二季利差為7.1%,較前一季下滑0.14個百分點。

圖片來源:中租-KY法說會

【下半年展望】

依照各地區不同狀況,老牛分別幫夥伴整理出來:

⭕台灣地區:由於公司停止透過經銷商的二手車融資業務,動能將繼續下滑 。公司將保守看待今年消金業務,並預期企業融資業務能有7.5%的年成長目標 。台灣地區的信用成本預估將維持在1%至1.5%的區間 。

⭕大陸地區:總經環境不確定性較高,公司將放緩業務承作,保守看待今年度的成長目標 。不過,如果資產品質持續改善,公司將在2026財年設定正向成長目標 。預計今年的信用成本區間為4.4%至4.5% 。

⭕東協地區:持續維持成長,除了泰國,越南、馬來西亞、柬埔寨的業務預期可保持10%至20%的年成長 。由於泰國的資產品質尚未明顯好轉,公司將放緩該地區的業務承作 。

總結來說,公司在今年第二季面臨嚴峻挑戰,但已透過調整放款策略來應對,並在大陸地區看到資產品質穩定的初步曙光 。儘管短期成長動能疲弱,且獲利預期被法人下修,但長期來看,若經濟環境好轉,尤其是大陸地區的資產品質能持續改善,公司營運有望迎來轉機,只是需要時間等待。

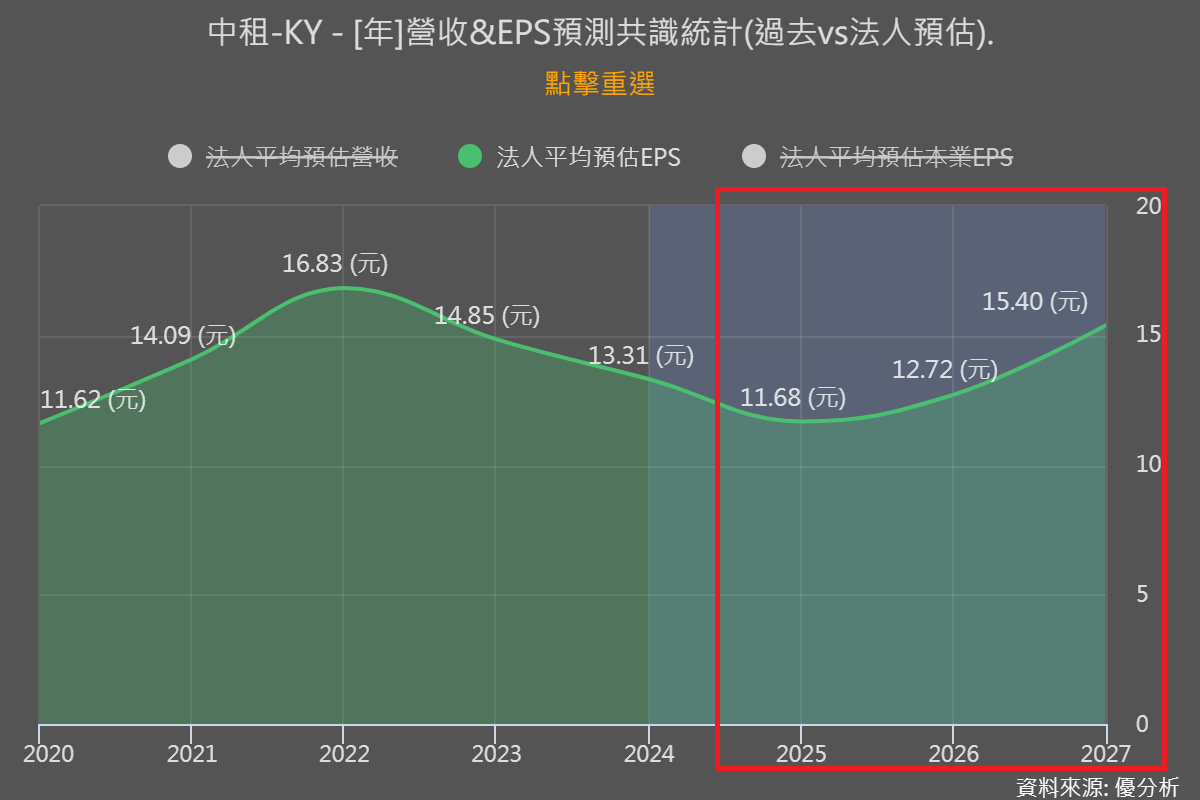

法人預估今年EPS將持續下滑,來到11.7元,隨著資金成本下降、獲利有機會止跌回升。

圖片來源:法人預估EPS(優分析)

【法人券商看法】

⭕機構近期目標價:

統一投顧、國泰期貨均給予較保守但非悲觀的態度,目標價分別為130元、120元;而高盛給予「買進」評級的原因包括:預計利差壓力將因大陸與台灣的銀行間利率下降而趨緩 ,中國資產品質有穩定跡象 ,以及目前估值低於週期均值。

老牛提醒:「目標價僅供參考,長期價值才是真正重點」,穩健的營運體質與可預見的現金流才是吸引長線資金的關鍵。

📣提醒夥伴,法人相關數據僅供參考,仍須控管投資風險哦!

【老牛總結】

⭐上半年營收普通,業務動能僅東協成長

中租-KY上半年營收達492.8億元、年減3%;稅後純益為104.9億元、年減14%,上半年EPS達5.8元,較去年同期的6.94元減少。主要受到台灣、大陸業務成長放緩,財政返還金額減少、以及新台幣升值等影響。

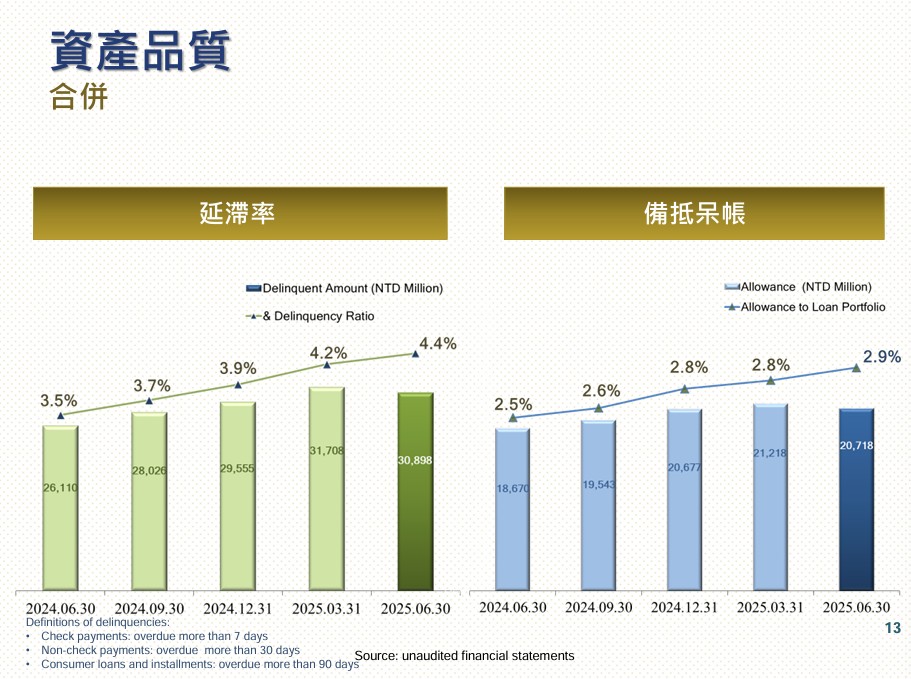

⭐延滯率上升,但延滯金額放緩

儘管上半年營運數據表現不佳,但在資產品質方面還是有正面訊號,雖然整體延滯率從第一季的4.2%上升至第二季的4.4%,但新產生的延滯金額已經從第一季的3.5%下降至第二季的2.5% ,代表資產惡化的速度持續趨緩。不過要馬上看到大幅好轉,恐怕還要等待再等待。

⭐金保法納管租賃業

由於先前受到「山道猴子」與立委提議租賃業納管的消息,目前金管會將依照金融消費者保護法管轄租賃業者,主要是提供消費者與租賃公司發生消費爭議,可適用金保法申述,其實對於租賃業不全然是壞事,有規範的執行讓融資戶意願提升。

⭐財報利空卻不跌?

雖然中租-KY股價從2021年高點以來,持續滑落至百元左右,縱使今年第二季財報表現營運數據仍下滑,但股價還能維持在100~130元之間震盪,頗有利空出盡味道。但老牛要提醒夥伴,上方「年線」是近4年來明顯的壓力點,要突破需要有明顯的獲利動能做支撐(目前未看見)。

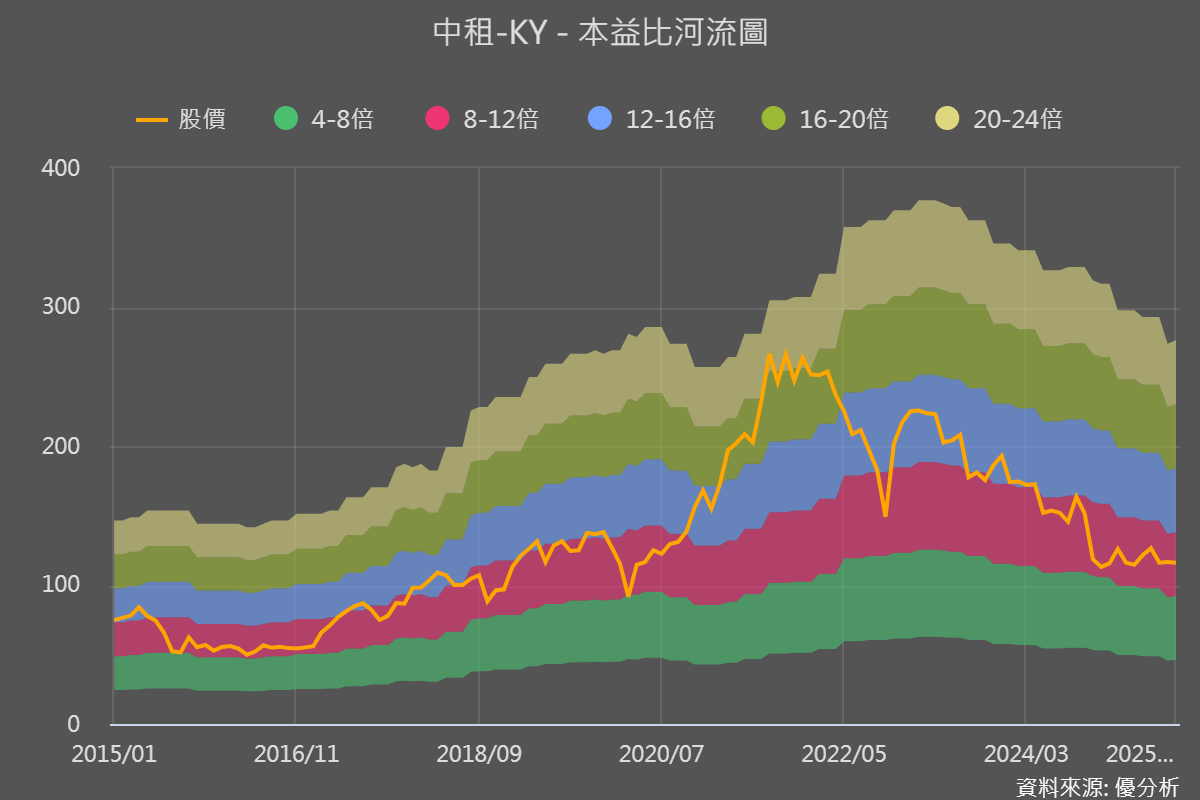

以本益比河流圖來看,目前本益比來到10倍左右,根據過往低點都落在8~12倍區間,也代表目前暫時位於相對便宜的價位。但參考的前提建立在獲利要逐步持穩,否則獲利未見轉折恐怕股價還是有下行風險,目前等待降息降低資金成本、提高應收帳款的能力。

圖片來源:XQ全球贏家

圖片:本益比河流圖(優分析)

【新功能:25檔金融股監控表】

🔥訂戶朋友們看過來~感謝你長時間使用《股海老牛抱緊股》套件模組,多種新功能持續開發中!老牛跟大家講個好消息,「25檔金融股監控表」已經上線囉!

📌新增內容包括:

⭐近5年獲利相關數據

⭐金融股價值監控表

⭐金融股基本資料

📣新功能造福廣大的金融存股好朋友,未來還有更多實用的功能陸續開發,歡迎大家一起玩看看!