虹堡是電子金融交易POS終端機、晶片讀卡機等設備供應商,擁有自有品牌「Castles」。營運方式是自行設計研發,接到訂單後,向上游供應鏈採購零組件(IC、PCB、連接器、面板、收銀機等),再交由代工廠(台達電)組裝代工。客戶主要是系統整合商、代理商,讓客戶去協助最終端的商戶和金融機構做系統連線。

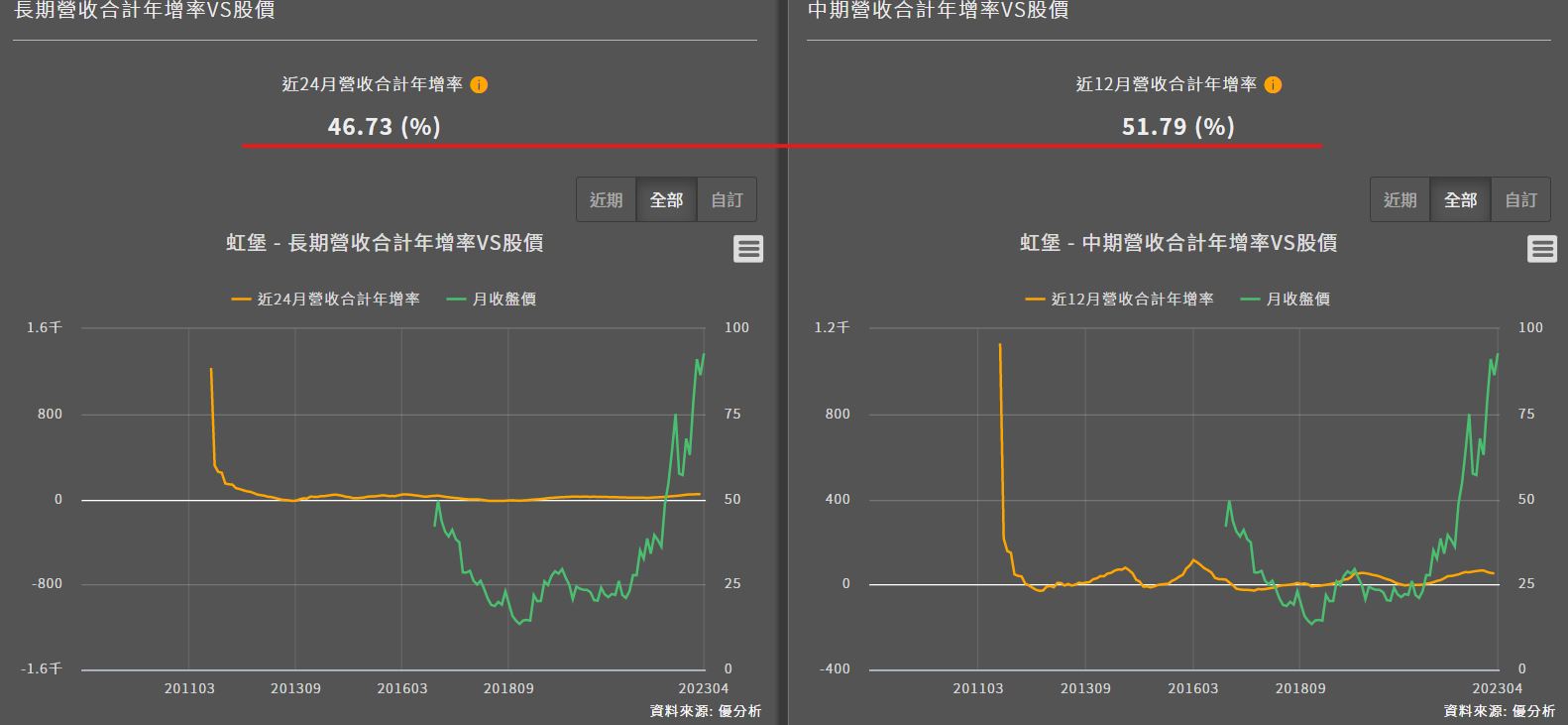

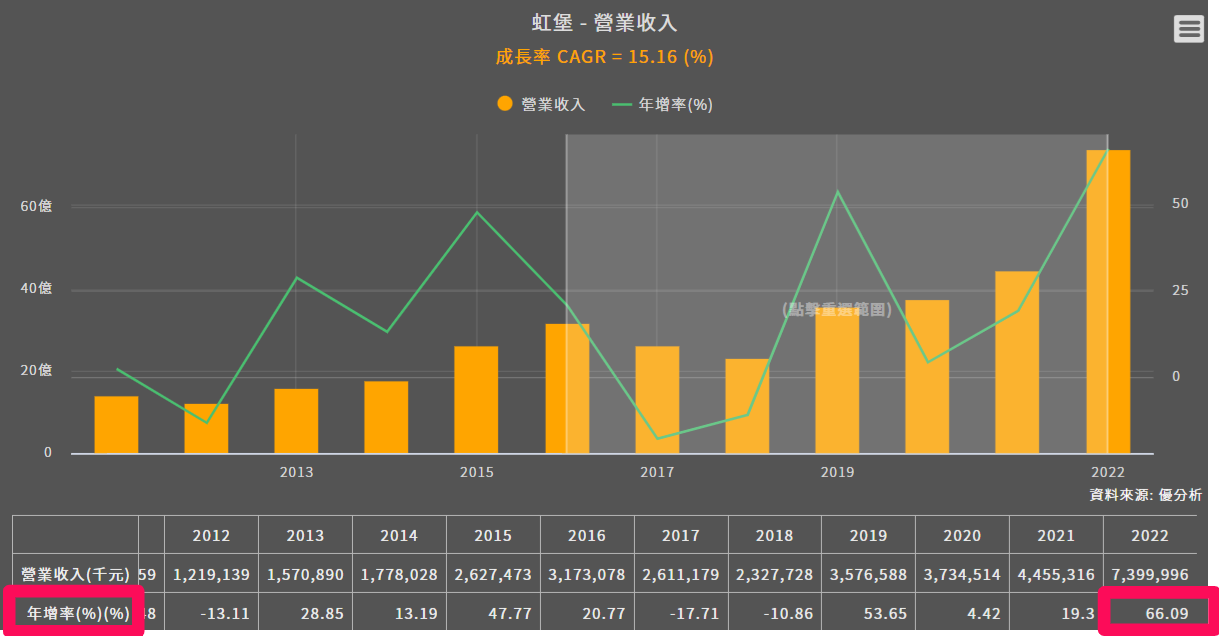

從基本面來看,虹堡近12月(截至2023/3)營收成長51.8%,較近24個月的46.7%再高出一些。

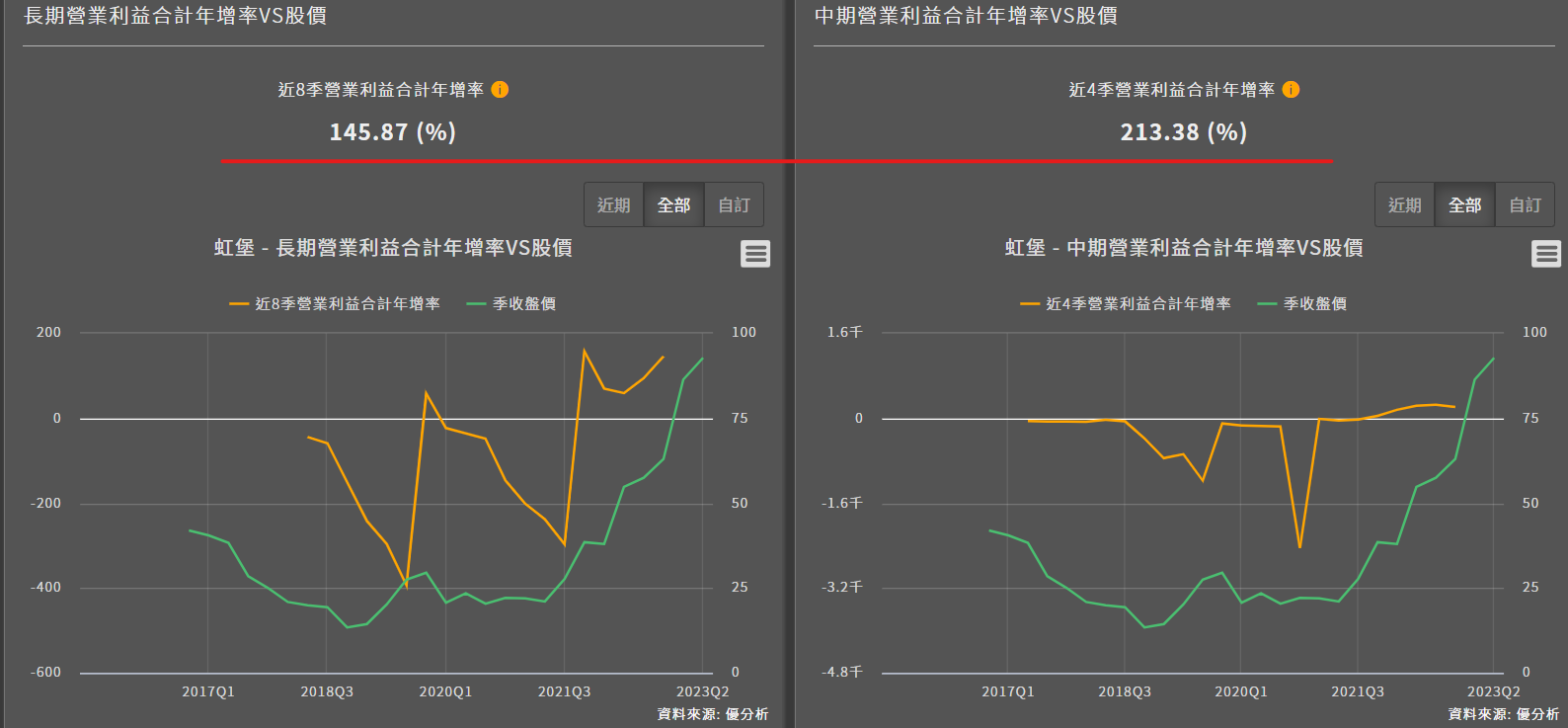

而本業獲利成長幅度更大,近4季(截至2022Q4)營利年增率高達213%,比近8季已經很強的146%還要更高!

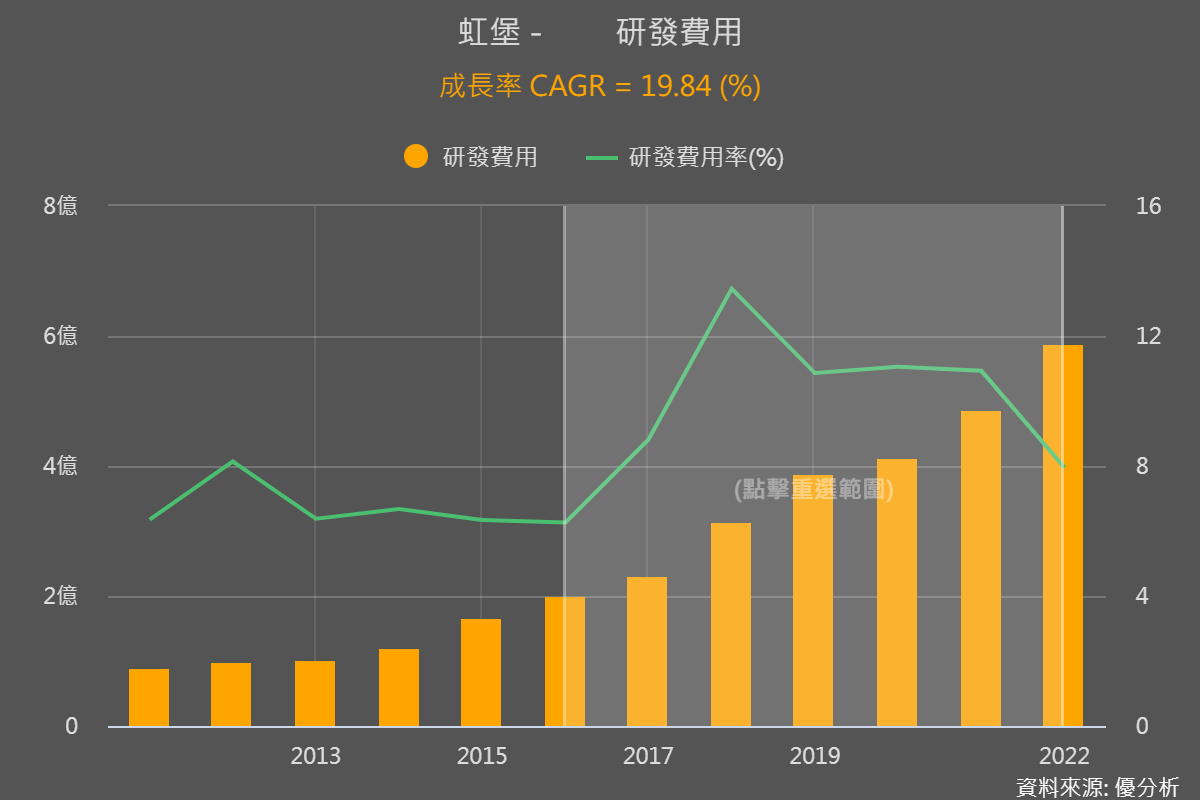

過去幾年持續投入研發和推銷

會有這樣的好成績,主要是虹堡為了提高競爭力,以及將銷售地區從亞洲為主擴展至歐美市場,過去幾年很積極的投入產品軟硬體的研發和行銷方面,每年都在逐步墊高費用,2016-2022年平均每年成長20%、32%。

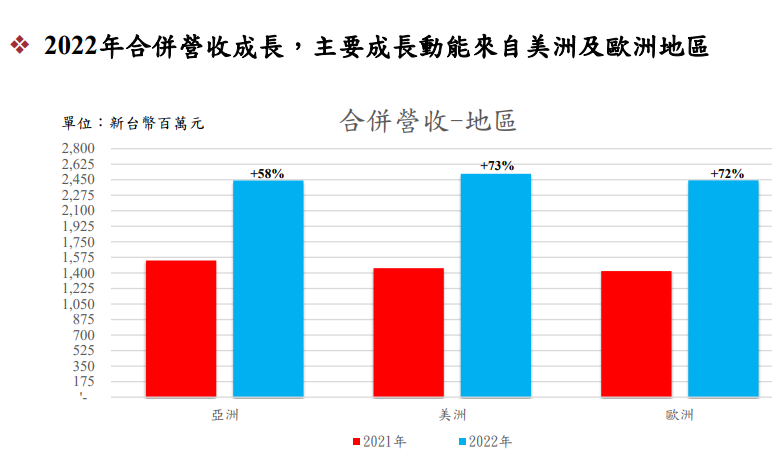

而這幾年的營收成長較為起伏、2016-2022平均才成長15%,但2021年歐美營收開始超過亞洲地區,而2022年無現金支付更加廣泛,疫情也影響無人自助結帳產品應用更多,所以在大環境需求改變以及過往積極打入歐美市場下,歐美地區營收成長幅度高達72-73%,帶動整體營收年增幅高達66%。

而過去默默佈局歐美市場、投入很多營業固定成本,就會有營運槓桿較高的情況,只要營收規模放大,就會帶動本業獲利成長幅度更大,所以才會有一開始看到的近4季本業獲利成長幅度大到幾乎是營收成長率X4的情況。(這邊也偷偷講一下,虹堡營運槓桿2021年是4倍喔!)

虹堡的成長故事聽起來有沒有很像同樣也在拓展歐美市場的人工關節製造商聯合(4129)?它倆的存貨情況也很類似!

今年成長腳步仍繼續 營運也有轉向軟體服務

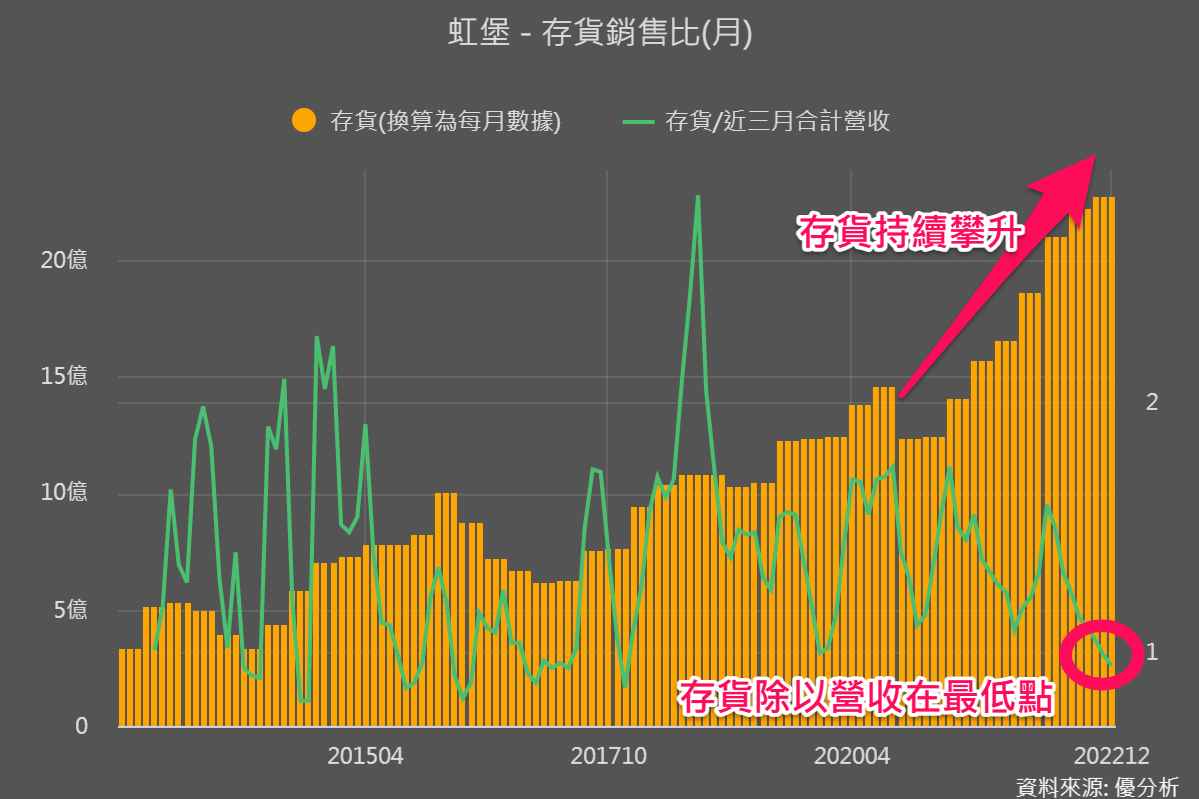

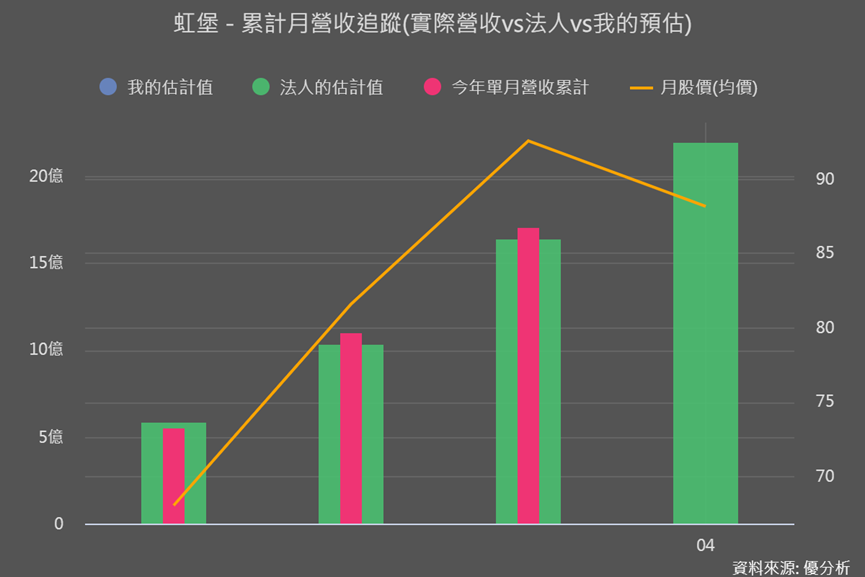

虹堡去年Q4存貨持續上升,和營收一起比的指標「存銷比」卻在最低點,顯示營收增加的比存貨還快、需求很強。

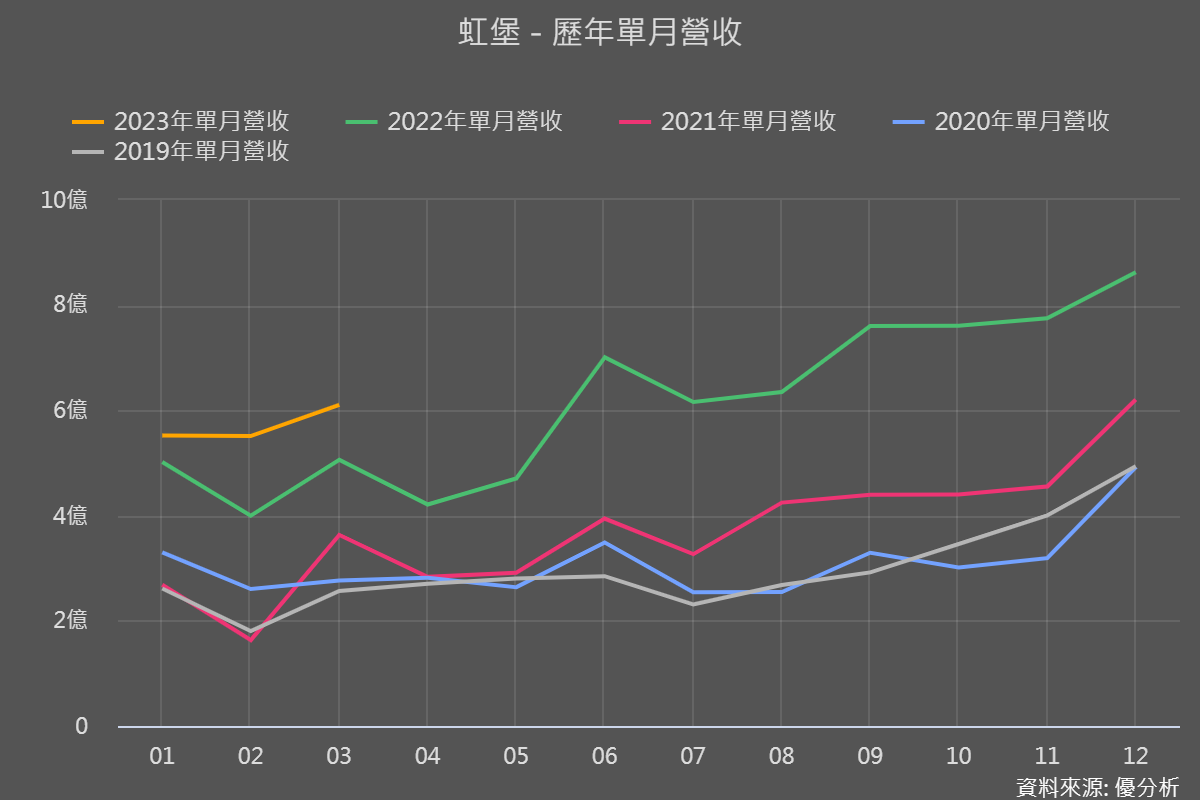

也因為準備的存貨持續升高,所以後續營運很容易創新高。所以今年前3月的營收表現仍持續強勁、年增22%,更超越法人的預估。

產業長期成長性與需要注意的部分

但是虹堡和聯合不一樣的地方是,人工關節雖是剛性需求、整體市場成長率約6-7%,不太會有意外中的成長,而虹堡在以下產業趨勢下,產業成長較易有擴大的趨勢:

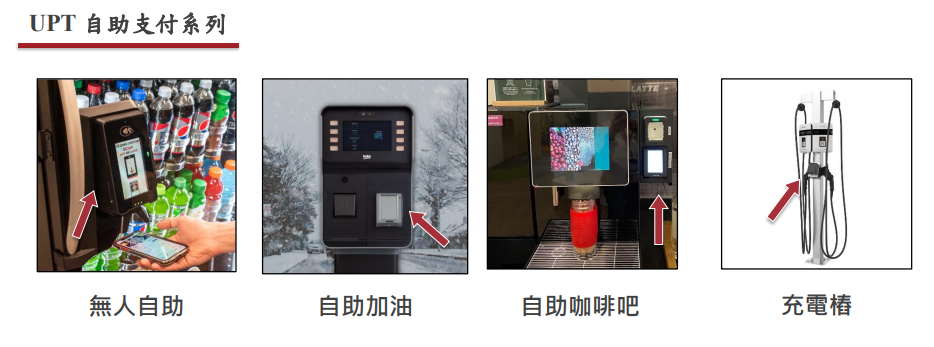

1. 通膨導致人力成本高漲,無人自助的電子支付應用面會越來越多。

2. 隨著特斯拉持續降價、電動車的滲透率會越來越高越來越快,而歐美車充電樁收費方式將由封閉系統轉為開放,終端機成為必要設備。

3. 近年金融POS終端機作業系統,有從Linux系統轉成Android系統的換機趨勢,Android終端機是虹堡2017年就開始布局的產品,如今客戶接受度提升,後續有望迎來相關產品轉換商機出貨期。

但又不是天天在過年,即使虹堡這一兩年營運成長性佳,整體產業的餅也變大,但隨之而來的就是產業競爭、價格競爭!如何面對競爭、維持成長性成為接下來虹堡營運的關鍵。

存貨是否升高、同時存銷比也在正常區間,是很好的觀察重點之外,另外也要注意:雲端軟體的發展和產能規模成本優勢

過去為了滿足客戶一站式購足的需求,虹堡就有加強在軟體布局,更在2020年購入歐洲同電子轉帳系統供應商Spire Payments,為的是結合硬體軟體及雲端服務,而後續就要觀察是否有持續投入研發,以及相關雲端軟體營收占比有沒有逐漸升高,都是虹堡營運有沒有正向發展的觀察重點。

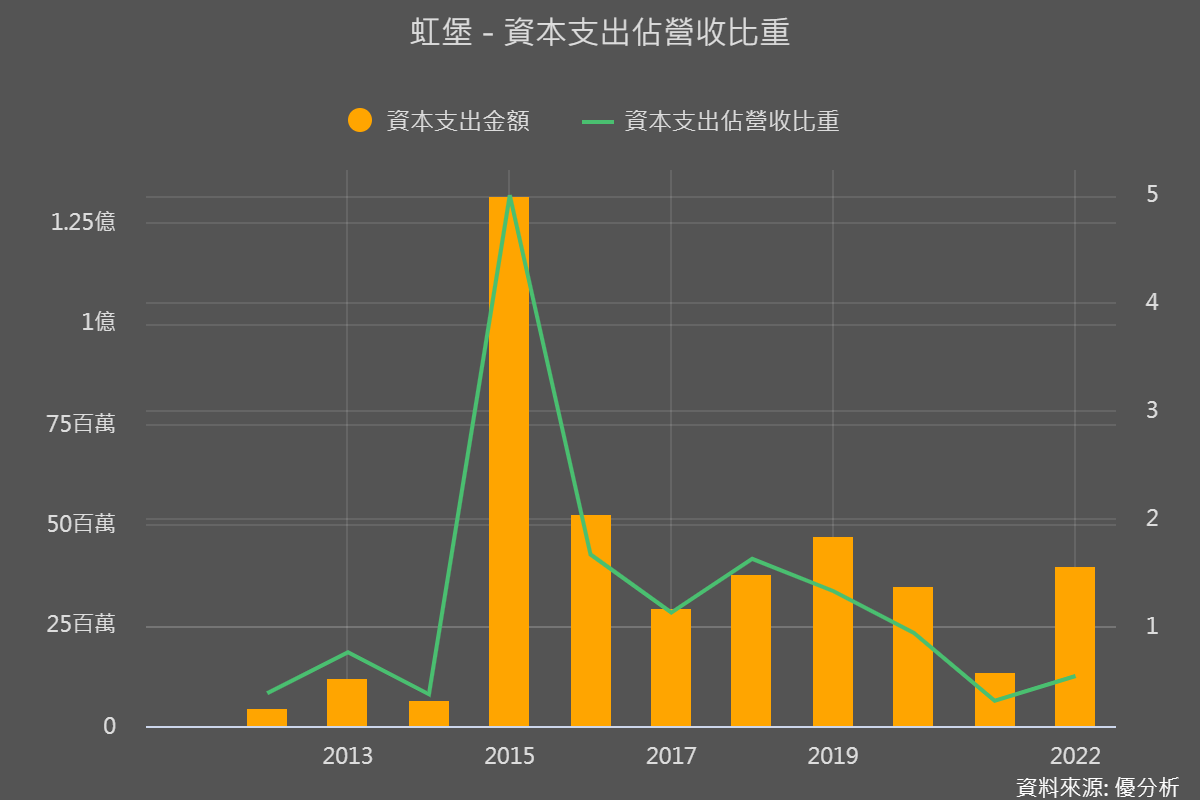

另外在產能部分,虹堡看好Android系統產品需求將逐步增加,現有的代工產能不足,預計於桃園中壢自建新廠、今年Q2生產。

擴充產能除了可進一步改善成本結構、掌握規模優勢來因應價格競爭之外,畢竟虹堡已有好多年未有提升產能,在專注拓展歐美市場後,產能的提升投入程度(占營收比重),就成為我們觀察其訂單斬獲、公司內部對未來產業成長信心度的先行指標。