看重潛力,而不只是看股息。多元化的品牌、產品、通路和市場是櫻花的競爭優勢,儘管景氣波動可能影響短期股價,長期還是個不錯的存股標的。

看重潛力,而不只是看股息。多元化的品牌、產品、通路和市場是櫻花的競爭優勢,儘管景氣波動可能影響短期股價,長期還是個不錯的存股標的。櫻花(9911-TW)的產品屬於民生需求,但不像衛生紙一樣每天都會消耗掉,廚衛三電比較屬於「耐久財」,除非用到壞掉沒辦法用了,才會有需求出現。根據一般定義,能使用超過三年以上的產品就屬於「耐久財」的範圍。

從質化的角度來看,櫻花的營運應該會受到消費景氣影響。

如下圖中2010~2012年,當時的經濟背景是復甦後遇到「歐債風暴」,景氣是走下坡的情況,櫻花的盈餘連續下降。雖然當時公司拉高了股息配發率,努力讓股息不要下降,股價還是偏下跌的走勢。

從這段故事投資人可以知道,判斷未來盈餘的方向還是重點,儘管櫻花(9911-TW)股息再誘人,但但只要盈餘會衰退,後面的股息也會受影響,這是市場對櫻花(9911-TW)的投資邏輯所在。

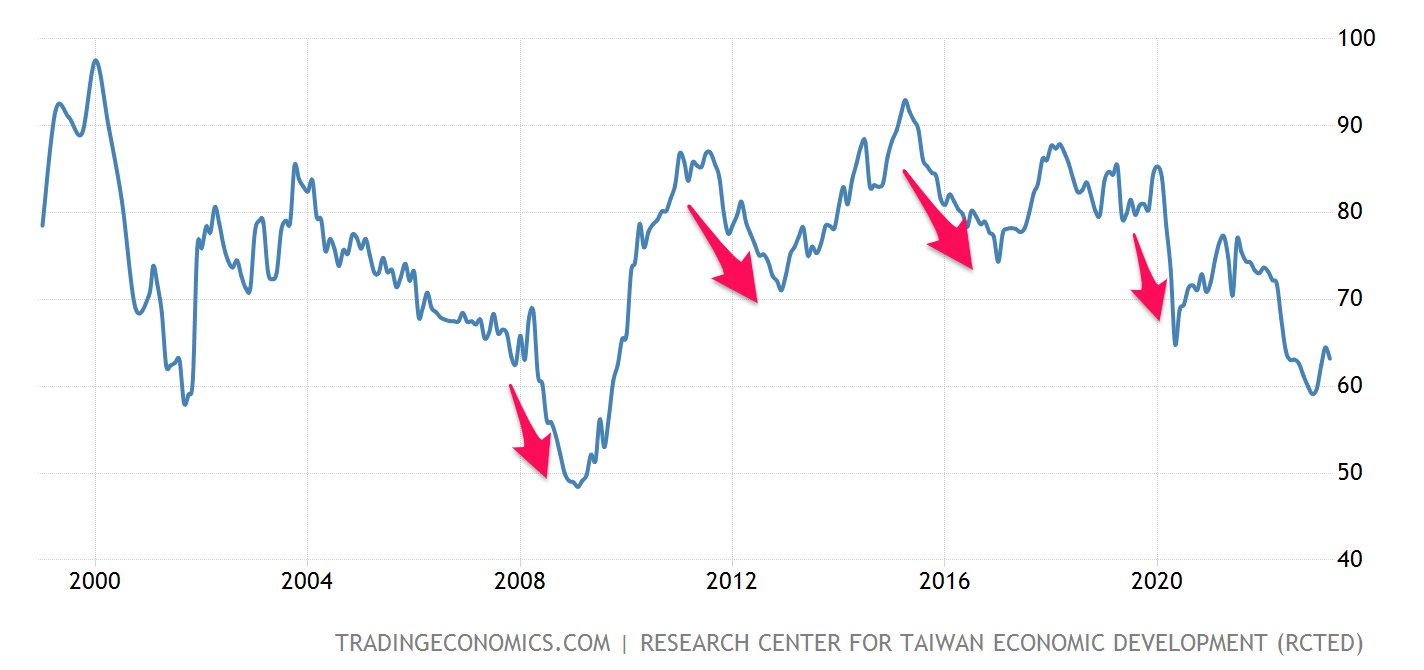

短期不利因素:消費信心下滑

過去十多年,櫻花出現過三次比較明顯的長期營收趨勢下滑,分別是:

2008/09~2009/06,歷時10個月。

2016/09~2017/05,歷時9個月。

2022/10至今,算到3月份的營收,已經過了6個月。

這個時空背景大概是與台灣的消費信心指數有關係,如下圖所見,除了2011~2013歐債風暴那一段時間櫻花沒受到影響以外,其他三次幾乎都有跟到。而目前最新的消費信心也是非常弱的一次,幾乎是過去十年來最沒信心的一段時間。

把櫻花的營收年增率打開來看,幾乎也是呈現相同的走勢。由此可知,目前櫻花的短期營運動能是處於一個疲弱的階段。

不過好消息是,消費者信心指數(CCI)中共有六個細指標,其中一個是調查「未來半年購買耐久財貨時機」,如下圖所示,雖然整體消費信心很弱,但其實這一次,民眾在購買耐久財的意願整體看來並不差(雖然同樣從高峰往下滑)。櫻花的營運雖弱,但底部應該還算有撐。

這是為何此次股價下跌不多的主要原因。自從台灣消費信心下滑以來,其實櫻花這次的表現不錯。

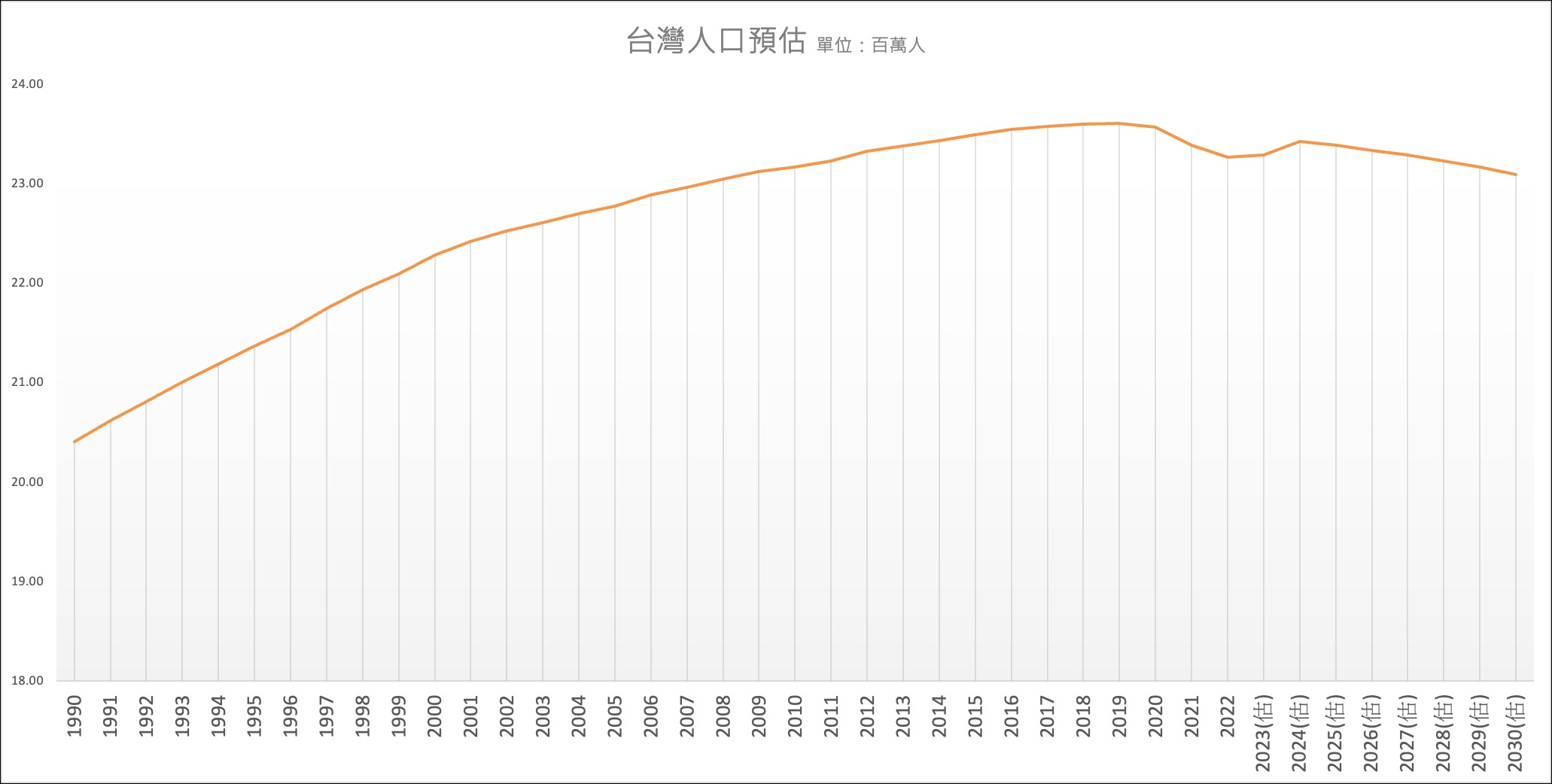

更不利的長期因素:台灣人口數下降

根據國發會的預測,台灣人口總數從2020年之後開始轉為下降。熱水器這種東西是必需品,雖然人口變少不代表熱水器就不需要買了,但是站在公司的角度來思考,台灣市場越來越飽和,對公司來說是一個長期的下降壓力。

所以別以為櫻花的本益比太低不合理,其實從「潛力」的角度來看,本益比不高其實是合理的現象。

大環境不好,難到櫻花就無法成長嗎?

剛剛只討論了大環境因素,事實上,公司的獲利要成長不一定只能來自環境,經營的好壞更是一大重點。

很有遠見的經營階層其實早就知道這個問題,所以積極發展一些能夠「逆循環」的策略,比如說:開發新產品進入不同的市場區塊、提高原有的產品單價與毛利率。

成長策略#1 提高原有產品單價

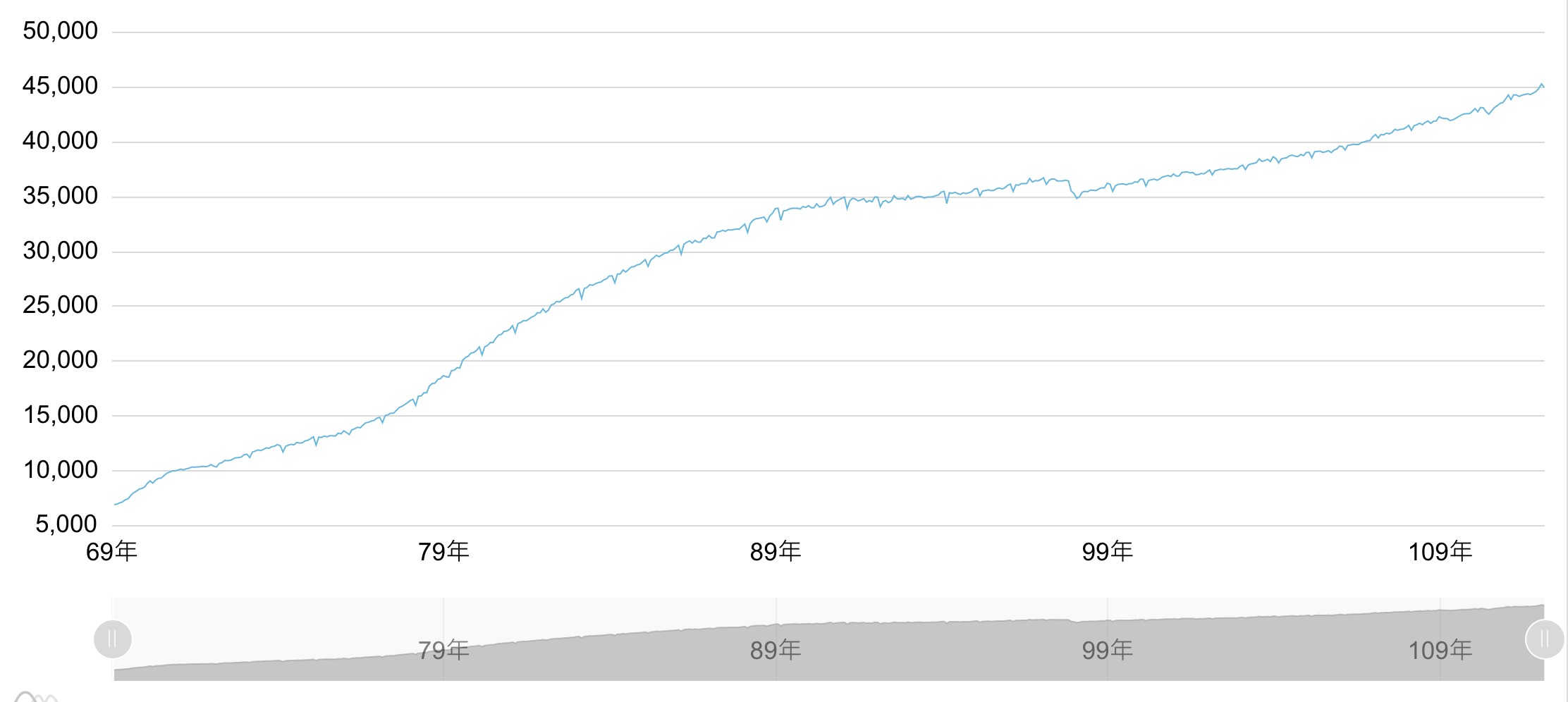

根據中華民國統計資訊網數據,台灣的工業及服務業每人每月經常性薪資從2010年以後大幅上升(現為每月$45044元)。人民的所得提高後會想要提高生活水準,讓櫻花有機會提供更高階的廚衛三電來成長。

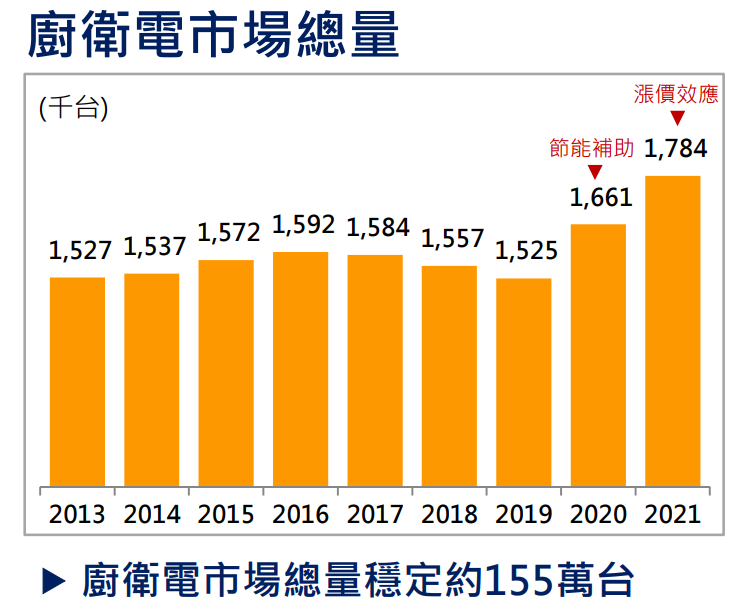

總量不成長,但是只要讓每一個產品的單價與獲利上升,盈餘還是可以成長。

事實上,這就是櫻花正在追求的成長策略,產品越推越高階,原有的產品還能推給通膨來漲價,是的,櫻花其實是一個可以抗通膨的股票,自從通膨出現以後,台灣的廚衛電產品有漲價,更加可以解釋這次櫻花在這段時間為何能夠跑贏大盤。

除了將傳統熱水器提高到數位恆溫的層級,2022年櫻花甚至還推出了一個「可以美膚」的熱水器,真是無極限。不管這是不是噱頭,提供更高階的產品確實是櫻花正在做的事情。

成長策略#2 淨水器新市場

國家的人民收入上升,也會讓新產品的需求被創造出來,淨水器可能就是一個案例。

你家有淨水器嗎?應該大多數都“還”沒有。

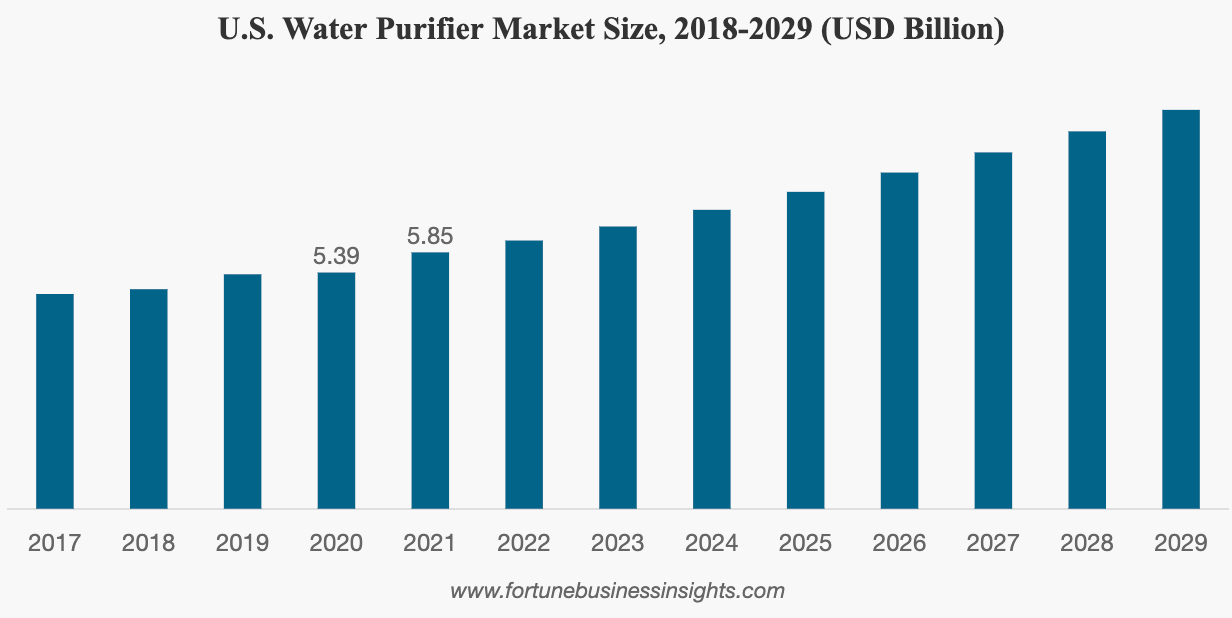

根據Fortune Business Insight預測,美國淨水器市場預計從2022年的61.2億美元增長到2029年的91億美元,在2022年至2029年的預測期內以5.8%的年複合增長率增長,推動的因素就是因為健康意識抬頭。

淨水器在台灣市場還很小所以數據不齊全,不過根據通路商統計,台灣的淨水器市場幾乎每年都在成長,而至今的家庭普及率卻還不到四成,櫻花還有很大的努力空間。

以淨水器安裝單價與潛在總量來看,這是一個跟除油煙機、熱水器、瓦斯爐一樣大的市場。

櫻花自從切入淨水器之後,已經正式從「廚衛三電」變身為「廚衛四電」廠商。

總結一下

關注櫻花的朋友不要只看股息,而不看未來的潛力。事實上潛力高低變化才是真正投資與否的關鍵。假如未來盈餘展望越來越差,那麼現在你看到的股息再高也是枉然。

櫻花(9911-TW)未來的大環境絕對是不太明朗的,但是公司還是有機會藉由強大的品牌力、以及廣大的通路服務實力(3,500個通路據點),讓盈餘繼續成長下去。

櫻花可以抵禦大環境的能力主要來自於以下幾點,也是投資人關注的方向:

多品牌:Sakura櫻花、Topax莊頭北、代理伊萊克斯、代理SVAGO、卜大浴室(飯店廚衛裝潢)

多品項:熱水器、瓦斯爐、抽油煙機、整體廚房設計、全屋裝修、淨水器)

多通路(建商、中盤商、特約店、量販店、廚衛外銷工廠)。

多市場:台灣、中國(認列在業外)、越南新市場。

短期的景氣有點撲朔迷離,要判斷短期的股價方向不容易,大概只知道今年是相對遲緩的一年。本益比偏高的時候,潛在報酬率可能就不高。

不過目前為止,櫻花(9911-TW)可能還是一個不錯的存股標的。如果最後因為景氣不好而讓股價下跌,就像當初2010~2012的情況一樣,其實還是很好的投資機會。

無論如何,投資人可藉由以上的判斷方向,持續追蹤公司的發展狀況,還是非常重要的功課。