隨著8月份財報陸續開出,我們也來關注相關NB/PC組裝公司的狀況,我們可以發現仁寶(2324)PC/NB的營收占比2Q24來到73%,有逐季成長的趨勢。

圖片來源:公司法說會

而整體營收相比第一季成長19%,其主要原因在於電腦產品及非電腦產品(如手機、穿戴裝置、伺服器)出貨量上都較上季成長。

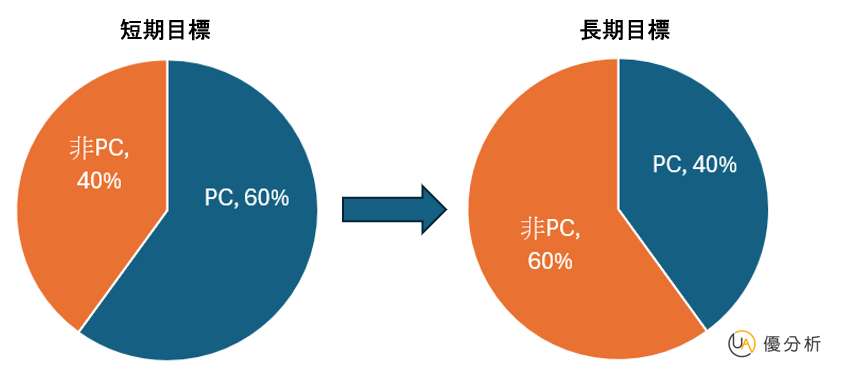

公司於法說會上表示,將持續專注於產品組合優化,發展高毛利、高成長事業,長期目標將PC與非PC的比重調整到4:6,短期目標則是將PC營收占比降至60%,非PC營收占比提升至40%。

目前仁寶8月PC出貨為290萬台,年增16%,持平去年同期,並預估全年PC產品的營收應會與去年持平或略增,車用電子部分則有高個位數成長,伺服器的成長則逾20%。

而推動仁寶主要成長來源的伺服器占整體營收僅約2%,而AI伺服器占整體伺服器營收不到10%,低於同業,公司表示會設法降低電子代工服務和其他低毛利事業,努力爭取超大型資料中心客戶。

(資料來源:優分析產業數據庫)

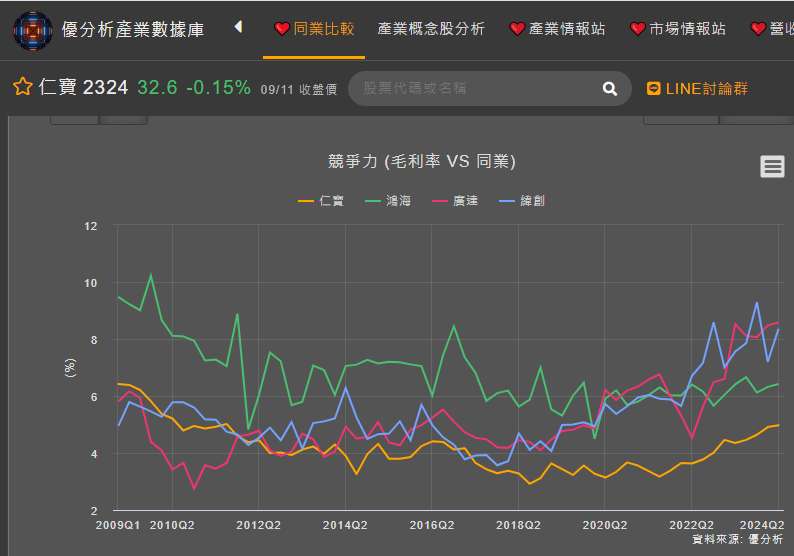

在改善產品組合與有效控管費用之下,仁寶2Q24毛利率及營業利潤率提升至5.0%及1.7%,而1Q24毛利率則為4.9%,由下圖我們也能發現仁寶毛利率持續優化當中。

(資料來源:優分析產業數據庫)

對於AI PC展望的部分,認為還需要時間發酵,預計3Q24 PC出貨量將保持與前一季度持平,但有機會隨著規格升級平均售價(ASP)增加200美元,而提升組裝毛利率。

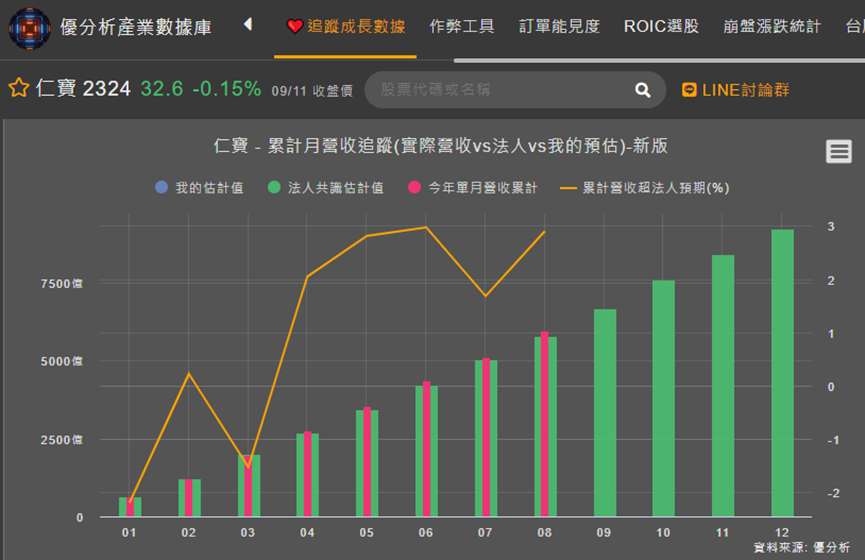

雖然仁寶整體營運仍處在轉換期當中,但營收不斷超乎法人預期,顯示法人對於PC/NB相關代工的預期較低,下半年仁寶認為AI PC的滲透率有機會由商用PC部分首先恢復,整體有機會超越上半年。

(資料來源:優分析產業數據庫)