華新麗華集團旗下的精成科(6191-TW)近一個月表現優異,投信更是連續三天大買,如果用之前的「獲利了結還是跟風追」(見此連結)那篇進行折現模型反推,卻少了「比一比」的動作、導致太過樂觀的話,結果可能會不太妙。

所以不要因為文章標題或開頭覺得這檔股票我沒有、就興趣缺缺,我們會透過個股,告訴大家一些產業特性,和同業數據比一比的重要。從中反覆學習,對於模組的應用就會更靈活、得心應手喔!

快速認識精成科

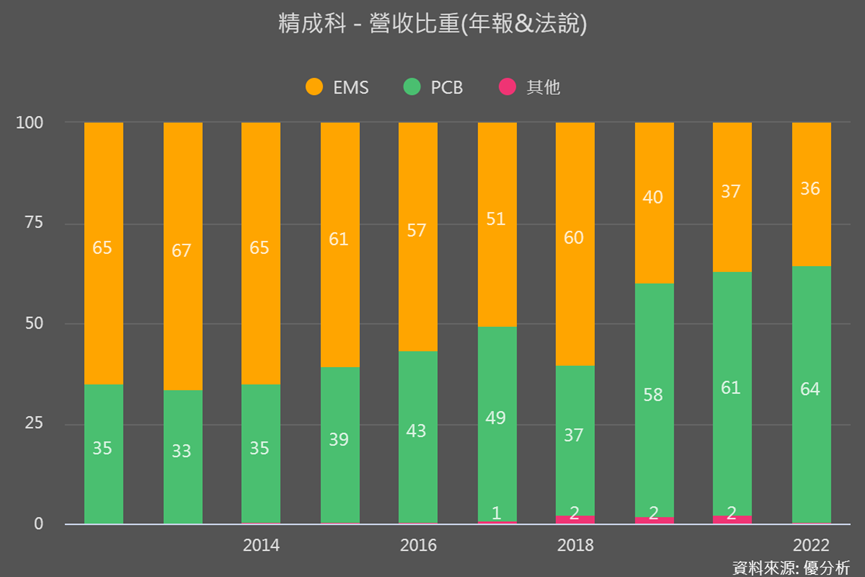

精成科是瀚宇博(5469-TW)的子公司,都隸屬在華新麗華集團。從事印刷電路板(PCB)的產銷,以及PCB基板後段組裝加工業務(EMS)。因為EMS就是組裝而已、沒太大技術,所以價格競爭激烈,毛利率也很低。而整體的主要應用以NB為主、占營收60%以上,其他還有車用、軍用、醫療、互聯網應用領域。

2020年疫情開始,遠端生活帶來的NB大量需求紅利,使2020-2021獲利率明顯攀升!2021年遠端生活帶來的NB需求紅利結束之後,存貨與存銷比也可以想見容易處在高檔。

不過他的獲利率從2015年後開始明顯提升,是因為有做了些策略轉型,因為當年度低毛利的EMS業務,產品策略由3C應用領域轉為車用與電動工具機等少量多樣高毛利產品,且開始小有成效,使EMS業務的毛利率從3%提升到8%,本業獲利也開始由虧轉盈,後續獲利情況也持續轉佳。

雖然NB應用在2023年第1季仍占營收高達64%,但到了今年首季毛利率仍持續創高至21.4%,顯然疫情紅利過後,精成科仍有不錯的產品組合情況,營運開始有一點點正向的質變。

法說資料就有顯示,EMS車用領域占比持續升高,從2020年的僅2%、到今年Q1提升至13%,顯示車用的確是接下來營運持續正向的一大關鍵。

從數字進一步了解營運發生正向變化

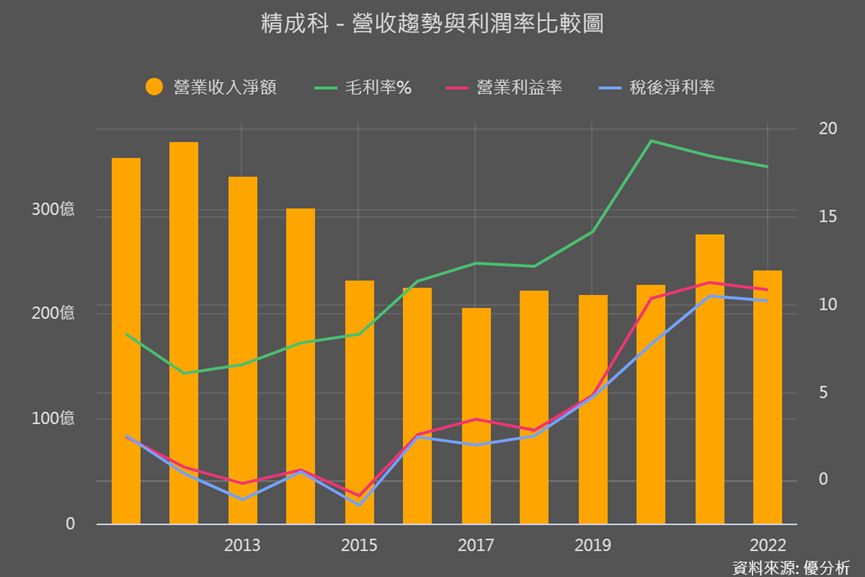

從「營收趨勢與利潤率比較圖」能看到2015年開始,精成科的營收下滑,而獲利率一直攀升,顯露產品價值逐漸提升。而這究竟是他個人有這樣的表現、還是同業都如此,就可以運用和同業的競爭能力一起來看。

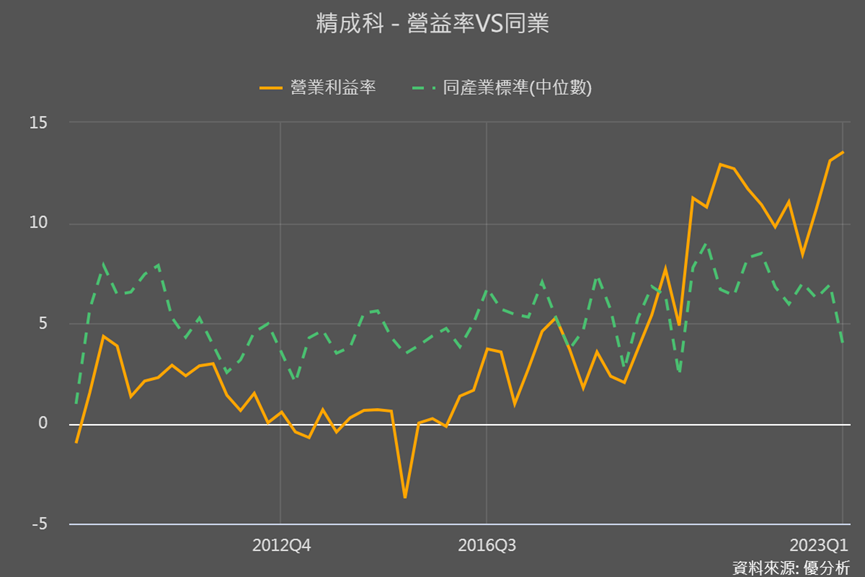

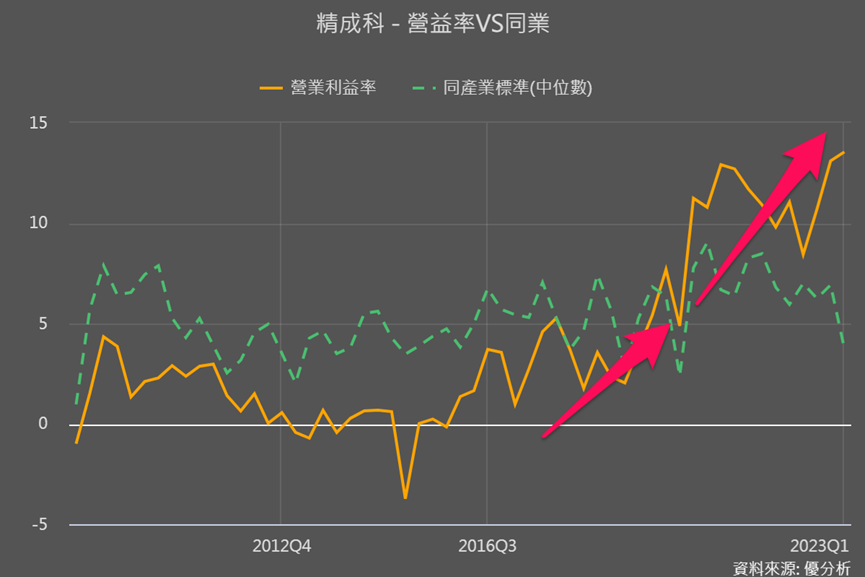

下圖可以看到,同產業的營業利益率(本業獲利率)在5-10%間波動,而精成科都在緩步上升,尤其近三年疫情期間都在10%以上,更加驗證的營運轉佳的情況。再來看短期表現。

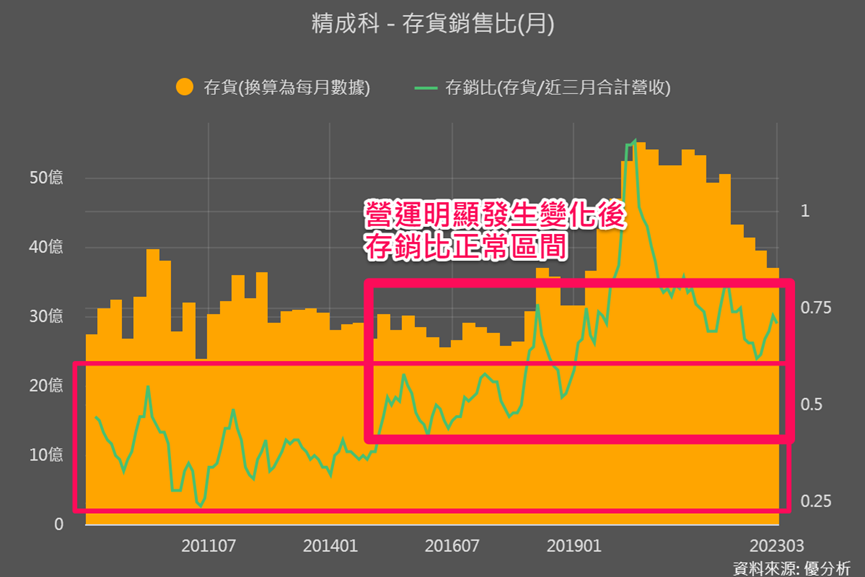

前面說NB走過疫情遠端需求紅利,所以庫存堆積,不過精成科存貨已連續四季下降,存銷比雖然仍偏高、但也來到接近過去正常的區間。(附註:存銷比數據是存貨除以營收、判斷公司現在存貨量偏高還是偏低,需要和歷史數據一起來比較。)

而如果以營運開始明顯變化的2015年以後來看,其實也早就回到正常區間,顯示已過了最慘時期。後續只要營收持續轉佳,存銷比進一步再下降,後續營運容易明顯向上復甦。

而從月營收情況來看的話,5月營收回到20億,月增6.4%、年增3.9%,上一次月營收像這樣呈現雙增的情況,已經是2021/10,睽違近20個月精成科營收終於明顯轉佳、呈現雙增,也將2023年累積營收年增率衰幅從上個月的-8.8%、縮減到-6.2%,顯示短期營運開始轉佳。

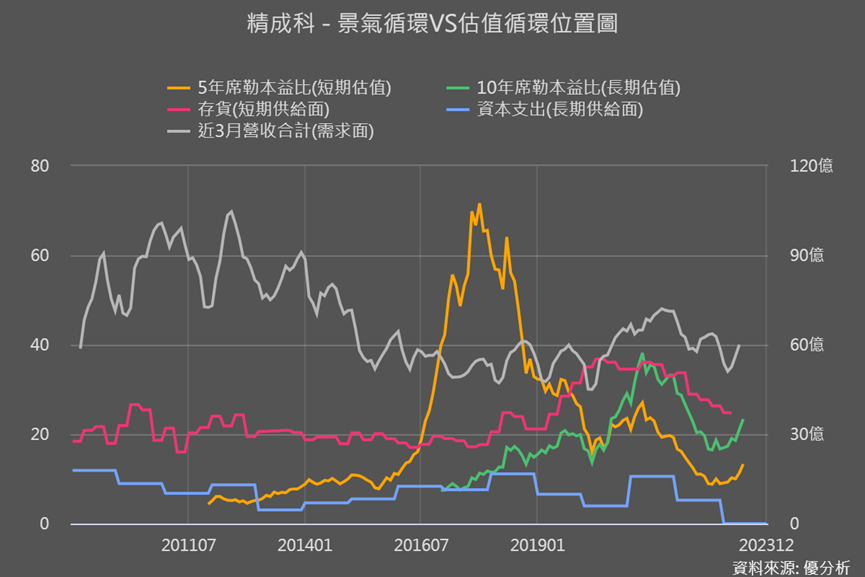

因為PCB產業有很明顯的景氣循環,所以搭配景氣循環圖來看的話,其實會更清楚:

●紅線存貨持續下降

●灰線營收已見反彈

●席勒本益比也已從低點反彈。(附註:席勒本益比意思是用過去五年、十年去除通膨的平均EPS所得出的本益比、可以看出股價真實情況。)

我們做個小結:

1. 營收與獲利趨勢+和同業的比較,可以看到精成科的營運有點正向變化。

2. 存貨與存銷比+5月營收雙增,顯示短期營運轉佳。

3. 搭配觀察景氣循環圖,席勒本益比評價已搶先反彈。

那麼問題來了,評價已搶先反彈,那還有沒有空間?

評估空間還大不大

也因為有一點正向質變,所以如果用股價營收比(PSR)來看的話(PSR評價用法與詳細說明見此連結),會發現精成科的PSR持續創高,而有了之前的文章學習,我們會知道這很合理,因為營運模式已有正向改變、獲利率情況也明顯改善,所以市場期望值也越來越大。

但問題是就無法用這方式來評價他還有沒有空間。

而且精成科目前沒有法人預估值,所以如果要用折現模型來正推的話,1-5年成長率就會很苦惱。

所以我們來運用折現模型來反推,反推的目的就是看目前股價已經反應該檔個股未來會成長多少:

●第一格每股參數填入2022年的本業EPS(因2022年EPS和本業EPS差較多,用本業EPS會較準,也尚無2023年預估值)。

●第三格因為已知是在PCB組裝產業,可以填入2%。注意一下,無論是每股參數還是成長率,這些填法沒有標準答案,大家也可以經過思考後進行調整,像是認為營運有質變,所以想要長期樂觀一點3%也是可以。

●第四格和第五格一樣用之前方式填入10和2即可。

●關鍵第二格先隨便填,然後按下計算,右下角的股票價值數字看是否有接近左上角的最新股價。

而以最新6/28股價來看,目前市場反應他的未來成長率是0,也就是精成科現在股價雖然有漲起,但市場仍認為他未來成長性是0、甚至會衰退。

那大家看到反推這樣的結果,是不是就會直覺認為很不合理?好像可以大力買進?

不要忘了,之前的文章是有拿同業一起來看、再和產業成長性一起來比比看,所以如果我們拿精成科的同業,或是其他PCB業者、瀚宇博等公司來進行反推,會發現他們多是接近0、甚至是衰退的負值,總之很難超過5%!這裡不放圖了,有興趣的趕快自己操作一次!

這是因為PCB,除了載板之外,本就是一個難賺的產業,而且有較強的循環性,精成科業務又有毛利更低的PCB組裝,市場對於難賺的營運模式、產業,會認為成長性很有限,所以用反推來看的話,反應出來會沒什麼成長性。

這樣我們就知道,在進行反推的時候,不要忘了也把同業拿來一起比一比,對市場看待產業特性有個基礎認識,才不會僅對個股有過度樂觀的錯誤理解。

結論

精成科因為產品策略改變所帶來一點營運質變、營益率大幅高於同業,從PSR創高的角度來看,股價的確已有慢慢反應。

無論是Q1的財報數字還是5月的營收,這些數據之前早已發生,可是股價近日明顯熱絡起來、投信也開始大買,顯然市場、法人都對精成科接下來的營收公布、下半年存銷比落底後營運轉向上等情況,有著很不錯的預見與期待。

而回到產業本身,EMS車用比重的提升能把營益率持續帶創高的情況也很有限,至少從現有的資訊看來,還沒有更有利的證據!後續可以觀察精成科毛利高的PCB比重提升情況,還有在集團帶領下,車用與其他毛利較好的應用領域占比與接單情形。