2024年8月26日 (優分析產業數據中心)

近日亞洲現貨液化天然氣(LNG)價格從超過八個月以來的高點回落,主要原因是現貨需求減弱,以及歐洲天然氣價格的下跌。

根據數據與分析公司Kpler的天然氣及LNG分析師Ana Subasic表示,亞洲LNG價格可能會繼續下跌。

中國、日韓、印度及泰國市場動態

根據業內人士估計,10月即將交付至東北亞的LNG平均價格為每百萬英國熱量單位(mmBtu)13.80美元,低於上週的14.10美元/mmBtu。

中國

中國作為全球最大的LNG進口國,8月的到港量預計達到694萬噸,這是自1月以來的最高紀錄,較7月的591萬噸有所增加。雖然中國因炎熱天氣導致電力需求上升,但LNG在電力生產中的使用量較少,主要依賴煤炭、可再生能源和核能。實際上,中國LNG消費的增長主要來自於卡車運輸(作為替代燃料)的增加。

日韓

日本及韓國的LNG需求主要受到傳統因素的影響,如空調使用增加,特別是在炎熱的夏季。

日本作為全球第二大LNG進口國,8月的進口量預計為583萬噸,這是五個月來的最高紀錄,較7月的545萬噸有所增長。

韓國作為全球第三大LNG進口國,8月的到港量預計為386萬噸,這是自4月以來的最高紀錄,較7月的316萬噸有所增長。

印度與泰國

相較於中國、日韓,印度和泰國作為價格更敏感的買家,則呈現出不同的需求模式。

印度作為亞洲第四大LNG進口國,8月的到港量預計為209萬噸,這是自4月以來的最低水平。

泰國8月的LNG進口量首次下降到100萬噸以下,預計為88萬噸,較7月的104萬噸有所減少。這表明,較高的價格已經抑制了印度和泰國的進口需求。

亞洲各國LNG進口量表

資料來源:Kpler、Wood Mackenzie、S&P Global Commodity Insights、Argus Media等

資料來源:Kpler、Wood Mackenzie、S&P Global Commodity Insights、Argus Media等

資料整理:優分析

歐洲天然氣市場的變動

此外,亞洲LNG現貨價格可能進一步回落的另一個因素是歐洲需求的持續疲弱。

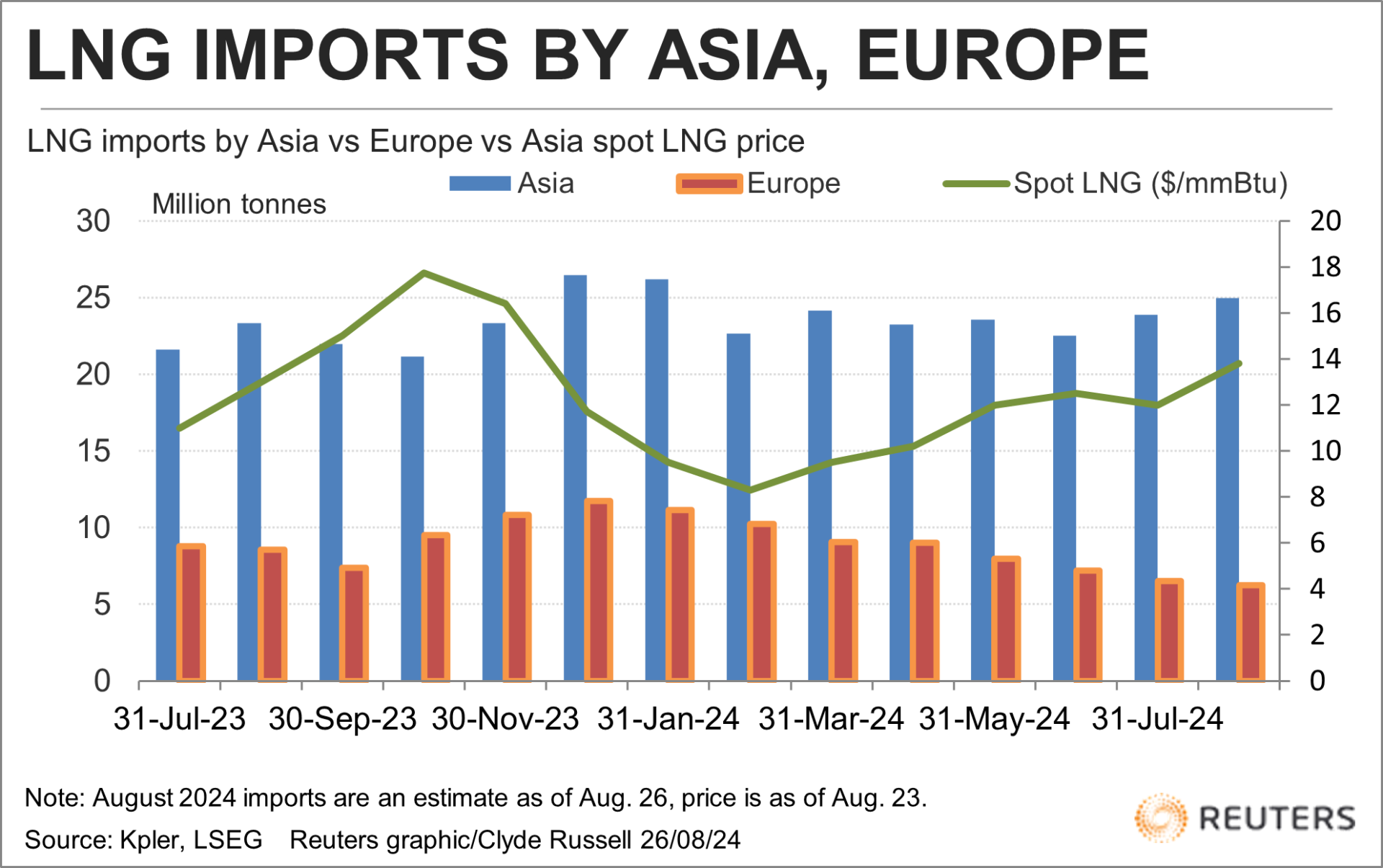

在歐洲,8月的進口量預計為625萬噸,為三年來的最低月度總量,較7月的652萬噸和去年8月的858萬噸均有所下降。

隨著歐盟的天然氣庫存上週達到其目標的90%,LNG需求正在減少。

此外,自從2022年2月俄羅斯入侵烏克蘭後,歐洲被迫減少對俄羅斯管道天然氣的依賴,使歐洲的天然氣需求降低。

•S&P Global Commodity Insights(市場分析與數據提供公司)評估8月22日交付至西北歐的LNG每日指標價格(NWM)為12.047美元/mmBtu

•Argus(獨立媒體組織和分析公司)評估該價格為12.00美元/mmBtu

•Spark Commodities(LNG和市場定價與分析評估公司)評估9月價格為11.794美元/mmBtu。

亞洲與歐洲進口趨勢圖

資料來源:路透社

美國LNG供應穩定與運費走勢

與此同時,根據監管文件顯示,位於美國的兩個LNG接收站——Corpus Christi的第三階段計畫和Plaquemines接收站,正逐步進行首次接收天然氣並開始生產,而這些接收站一旦開始生產LNG,就能增強美國向全球供應天然氣的能力。

在LNG運輸方面,分析師表示,大西洋航線運費在週五(8/23)連續第二週下降,至每日61,500美元,這是超過一個月以來最大的一週降幅,過去兩週內已下降超過15,000美元。太平洋航線運費也有所下降,降至78,750美元/日。