中美晶(5483-TW)第二季財務報告,合併營收173.08億元,營業毛利48.61億元,營業淨利34.08億元,稅前淨利38.89億元,歸屬於母公司的稅後淨利9.88億元,稅後每股盈餘1.70元。其中,半導體子公司環球晶圓合併營收143.68億元,歸屬於母公司的稅後淨利34.99億元,稅後單季每股盈餘高達8元。

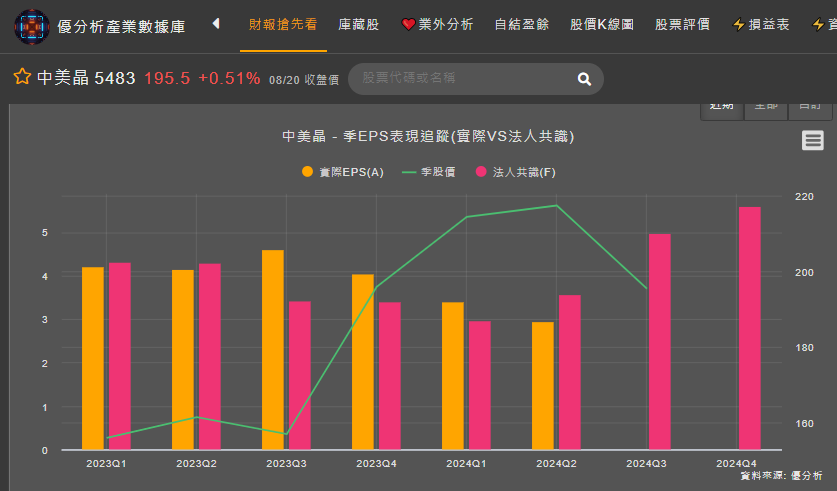

第二季實際EPS為2.94元,低於法人共識的3.56元,市場預期的轉折點並沒有發生。其中矽晶圓事業獲利續降,拖累2024年第2季獲利低於預期,EPS連續3個季度下滑,落於今年谷底,下半年矽晶圓事業是否回溫,將成為中美晶復甦的關鍵。

(資料來源:優分析產業數據庫)

中美晶主要從事半導體和太陽能產品的研發、製造和銷售。公司營運模式包括自有生產和轉投資,積極拓展多元化的產品線和市場。主要分為兩大部分:半導體和太陽能。

公司透過自有生產和轉投資的方式,持續擴大在這兩個領域的市場佔有率。中美晶持有51.17%的環球晶圓,這是其半導體事業的主要營運主體。此外,公司還持有台特化、宏捷科、朋程等多家轉投資公司,進一步擴大其在半導體和相關領域的影響力。

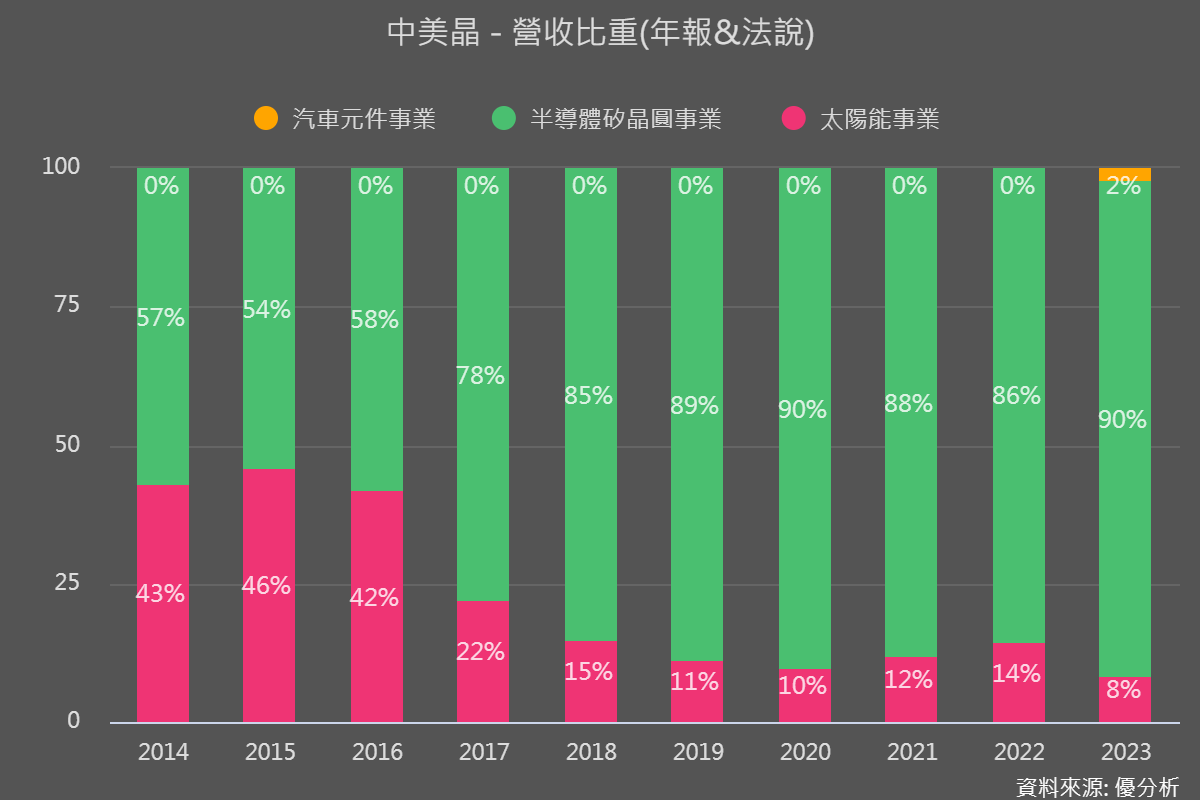

2023年 公司營收比重,半導體矽晶圓事業已達9成,太陽能事業占比持續收窄僅至8%,而汽車元件事業營歐占比最小為2%。

(資料來源:優分析產業數據庫)

半導體矽晶圓的營收逐季改善, 2024年第二季度,12吋矽晶圓的稼動率超過90%,8吋約為80%,而6吋則低於70%。

其中,12吋產品受益於先進製程和記憶體需求的增長,先進製程出貨占提升一倍。此外,8吋和小尺寸產品的需求雖有回升,但客戶去庫存去化仍然緩慢,第二季市場需求依然疲弱,然而法人預期第3季度和2025年相比將顯示強勁的銷售增長,將推動2025年盈利增速加快。

2024年半導體將出現需求反彈其支撐論點來自於,電子產品AI比例增加、新一代邊緣AI產品的推出、個人電腦和智慧手機的需求回升,以及記憶體製造商恢復全利用率並擴大產能,以此推動半導體需求反彈將推動營收和盈利增長。

太陽能產業2024年上半年ASP遭受衝擊

1H24,中國太陽能產品平均價格(ASP)持續滑落,包含矽料、矽片、電池片、模組價格大幅下滑,中國企業開始難以獲利,以激進手段對全球傾銷太陽能產品。市場已傳出中國太陽能大廠下半年陸續減產、停產。

不過這樣的情況在7-8月時開始緩解,上游矽料環節價格築底,在盤整數週後低價開始抬升,不過在模組端削價競爭的狀況仍在持續,不過可以看見部分主流案場成交規模開始逐漸增加,且主流成交價格中樞也開始有所抬升。

在台灣,在大選後,第二季國內太陽能案場未看見改善,太陽能建置缺口仍然存在,預期 2H24 太陽能業務的改善空間可能不大,不過中美晶將太陽能電池模組技術正由N型PERC全面轉為轉換N 型 TopCon,在毛利率表現上有所改善。

電廠經營方面以菲律賓、加拿大和台灣市場為主,子公司續興已取得國內科技大廠售電長約,有助改善再生能源業務獲利能力。

(資料來源:優分析產業數據庫)

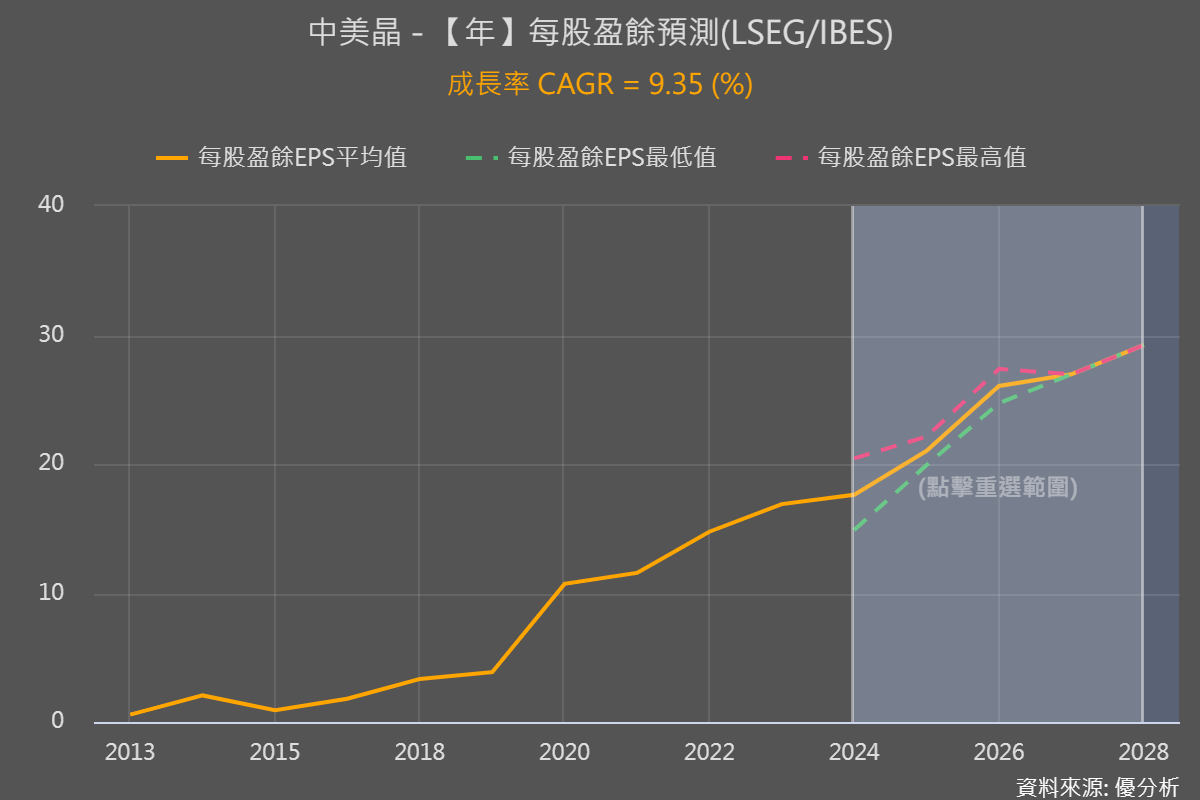

整體來看,觀察中美晶的獲利能否上揚,必須伴隨半導體產業持續成長,根據LESG/IBES的預估2024年至2028年中美晶的CAGR將來到9.35%,現階段矽晶圓庫存改善將致使客戶重啟拉貨動能,矽晶圓產業供需可望轉佳。儘管上半年全球消費市場疲弱,但第三季迎接消費電子的旺季。其中,AI PC第二季已占至全球電腦市場14%,預期下半年在AI風潮帶動下,應能刺激更多的換機需求,消費性電子產品是否能重返成長軌跡將會是後續關注的焦點。