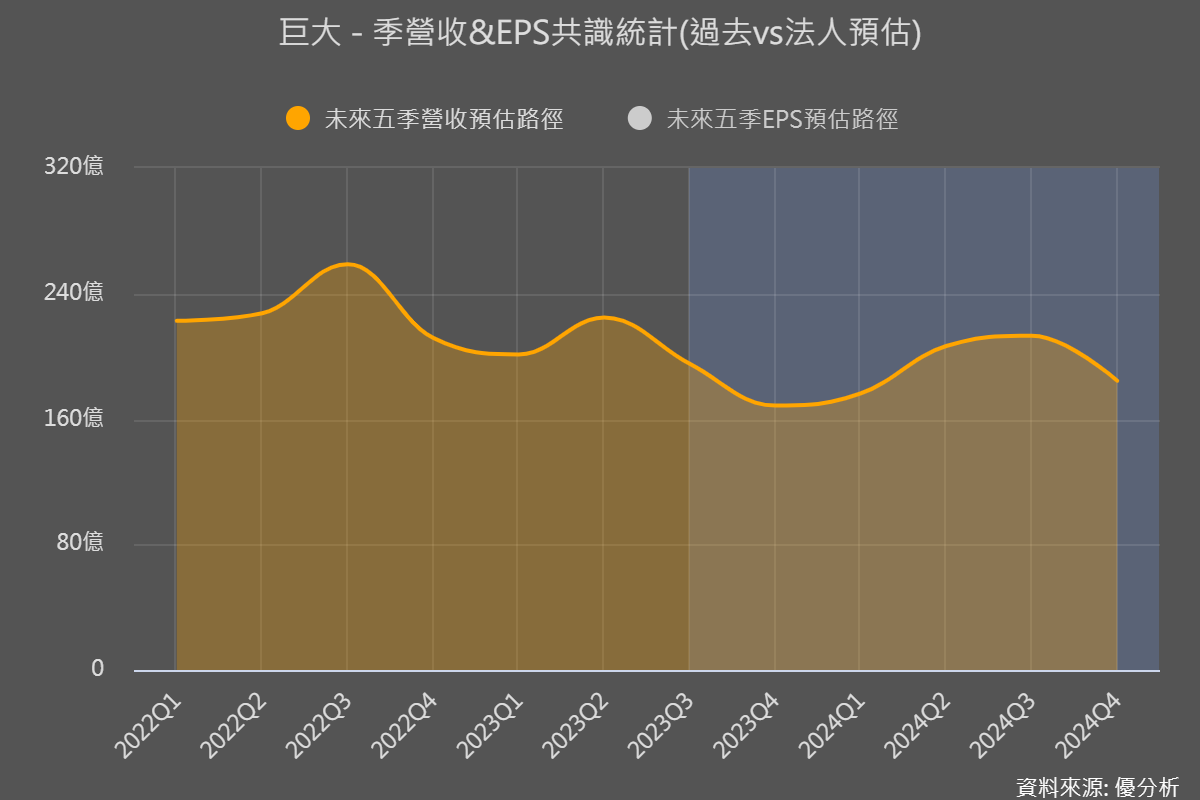

因為市場開始預期現在(2023Q4)就是自行車供應鏈的谷底,進入庫存去化的最後階段,根據最新的一些產業訊息與數據,明年Q1~Q2之間自行車供應有機會出現復甦。如此一來,2024年在低基期效應下,法人對於明年的成長率就有低估的機會。

復甦跡象,有哪些證據?

根據最近自行車鍊條大廠桂盟(5306-TW)在11/27法說會上的指引,由於先前生產的數量過多,而現在終端銷售又低迷,幾乎整個2023年都在庫存調整階段,不過公司認為2024年Q2開始有機會出現庫存回補需求。由於2023年的低基期,2024年公司預期有雙位數的成長率。

由於公司的這個說法優於目前法人對明年自行車需求的期待(法人估明年成長7.8%),所以帶動整條供應鏈股價大漲。

法說會上桂盟(5306-TW)進一步指出,入門款的自行車銷售並不差,已經恢復到正常水準的8~9成,這個訊息讓現在滿手低階款自行車的製造廠巨大(9921-TW)與美利達(9914-TW)喘了一口氣,股價出現破底翻。

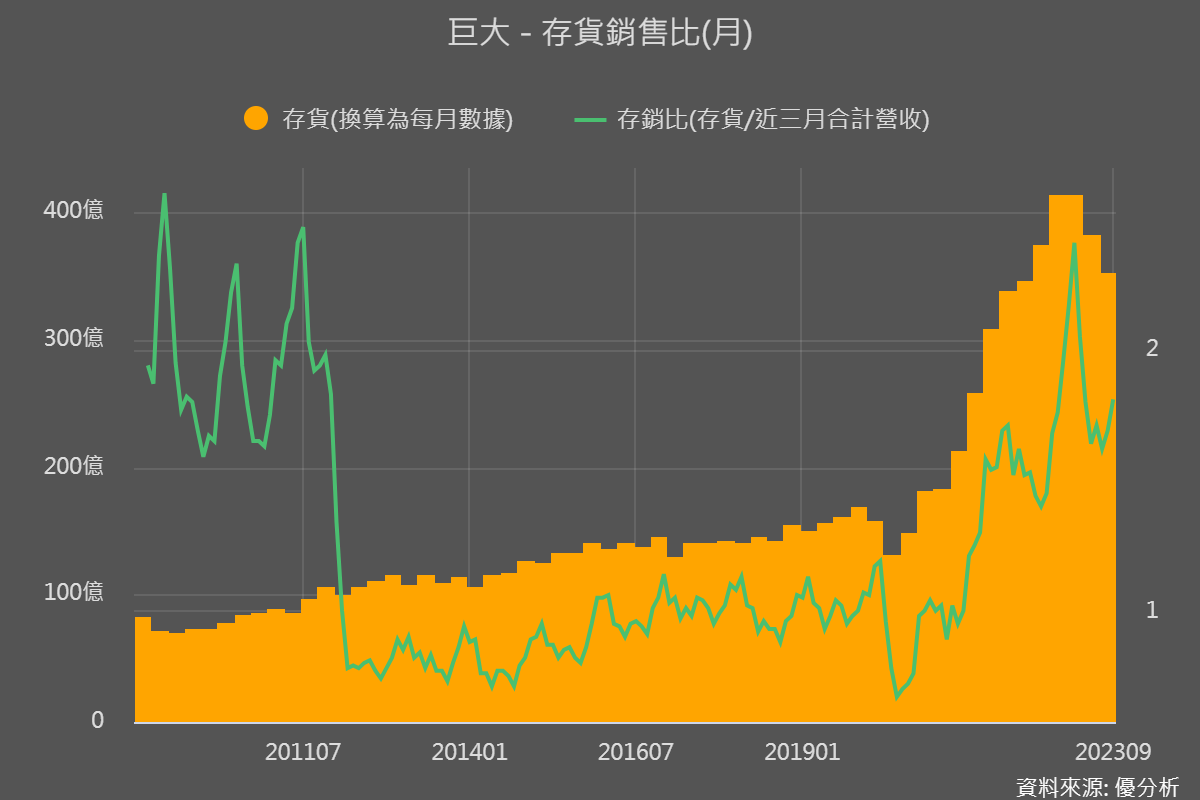

以巨大(9921-TW)為例,即使上半年營收已經出現雙位數的衰退,但是看到下圖存貨卻仍持續攀高到Q2末,出現嚴重滯銷的數據表現。對照其他電子產品的庫存走勢,這個去化速度是特別的慢。而根據其他產業數據,其實高階自行車銷售狀況還不錯,這些庫存可想而知都屬於比較賣不掉的入門車款,至今巨大的存貨水準都還是比過去高了一倍以上,存貨/銷售的比值也仍在高位,急需看到消費量回溫來去化掉這麼高的庫存。這就是為什麼當桂盟(5306-TW)指出入門款銷售恢復的不錯,能帶動製造商如巨大(9921-TW)與美利達(9914-TW)股價的主因。

那麼?銷售狀況到底是否真的不錯?桂盟的說法是個參考,接著我們參考日本大廠Shimano的狀況。根據LSEG的分析師預估統計,Shimano於Q4還在降落,不過到了明年Q1~Q2之間,就有機會出現首波復甦周期。合併這些市場的想法,明年在入門款自行車庫存慢慢降低之後,高階款持續熱銷,整個供應鏈的產能利用率就會回升,確實有機會出現比預期來的高的盈餘復甦周期。

拿這些產業數據去對照目前分析師對巨大(9921-TW)的看法,就顯得有點過於悲觀。每當黑暗的隧道終於看到曙光,對股價的激勵效果最大。