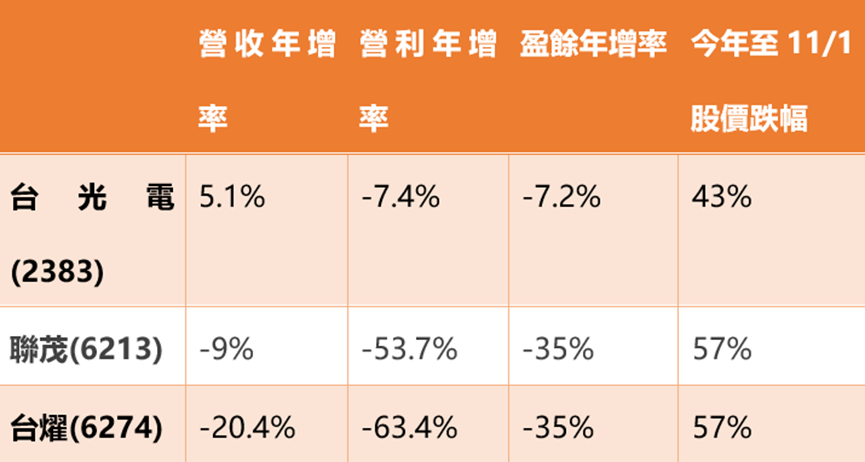

三雄Q3獲利情況比較表:

整體看來台耀營收和獲利虧損幅度比較大、而台光電較有撐,不過三家財報公布後股價都有落底反彈,卻以台燿率先漲停鎖死,聯茂緊跟其後!

但是電子產品銷量不是還沒回溫嗎?為什麼開始谷底回彈?又為什麼台燿可以率先不廢話的漲停?可以用什麼數據來觀察與注意?

上游原料供應商看產業轉機

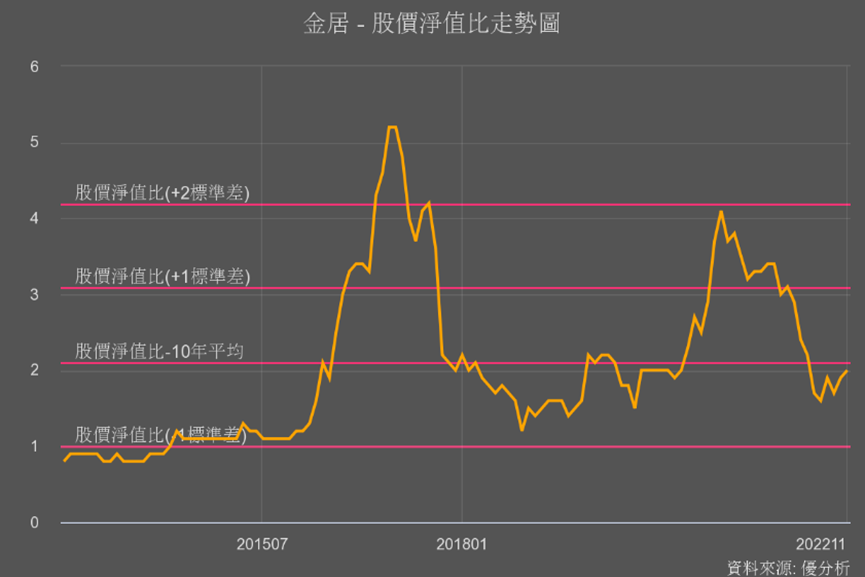

2021年產業大好後,現面臨終端電子產品庫存過高,使得印刷電路板的材料銅箔基板也面臨價量齊跌的慘況,最上游的原料銅箔價格也會跟著掉,讓營運也跟著直掉,從股價淨值比也可以看到上游原料供應商金居(8358),經歷這種循環特別明顯。

只是這次的循環還未到上一次的低點,就已見復甦跡象。

也因為上游原料顯露復甦,加上目前市場認為銅箔基板的報價觸底,銅箔基板又是印刷電路板一定會用到的材料,印刷電路板身為電子之母,長期需求仍在,一旦庫存達低水位,接下來就是要迎接叫貨。

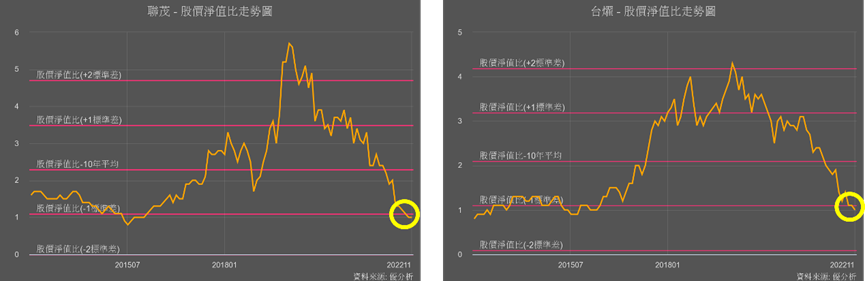

所以即使Q3財報很爛,三家業者很保守地說Q4也不會很好,顯示產業還在下行循環中,但股價淨值比也可以看到,聯茂和台耀的股價卻早已落入低點、顯示提前反映。而上游原料金居現也已開始復甦,接下來銅箔基板業者的回彈力道的確很值得注意。

其實這數據透露產業起漲時誰會比較強

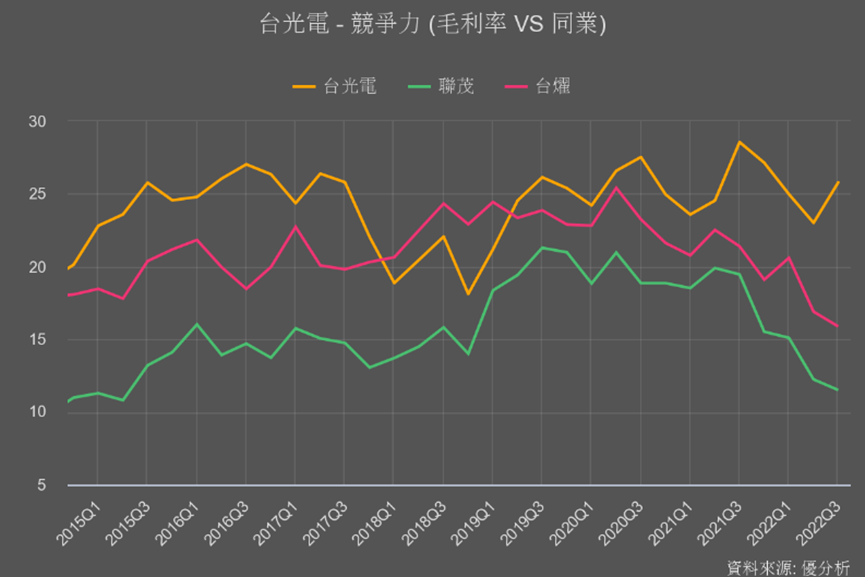

台光電強項是無鹵(環保材質)銅箔基板,70%產品都是無鹵,也因為比較高階、價格較有撐,所以即使營運主力是手機應用(以蘋果手機為主),如今景氣不好、手機銷量成長性較低,但台光電獲利衰退幅度仍然可以比其他同業來的小很多。從股價淨值比循環位置來看,也未落入最低點的位置。

而聯茂和台耀產品有50-60%應用在伺服器、交換器、基地台等網路通訊領域,隨著明年伺服器新平台推出,被市場看好有望下一季營收就開始回溫!

其實模組有個功能是以過去成長率去推估未來的「持有年報酬率」,這個預估數據更可以在產業搶反彈時,比較同業中持有誰、未來的報酬率會更好!

很明顯的跌較深的台燿和聯茂持有的年報酬率較好,這樣的比較方式也能比較簡易的的理解,為何財報上好像台光電比較有撐,但股價上漲情況卻不如其他兩家。

因為股價是跟著風險和報酬率做改變,產業目前下檔風險低,迎來向上循環的初期,會先比較同業間誰的股價,在未來能帶來更好的報酬率。

但這就表示台燿未來都會很好嗎?

台燿須注意的幾項數據

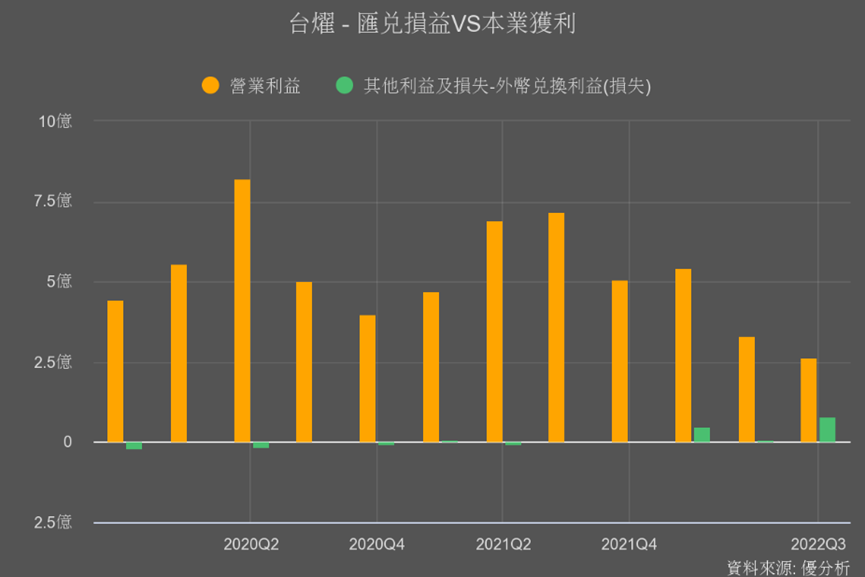

然而如果從「業外損益分析」模組中可以發現,台耀Q3的營業利益中有約30%是來自匯兌利益,而台光電和台耀都沒有這種情況,也由於這種都屬於一次性的收益,所以也顯示台燿本業營運狀況其實還要更差。

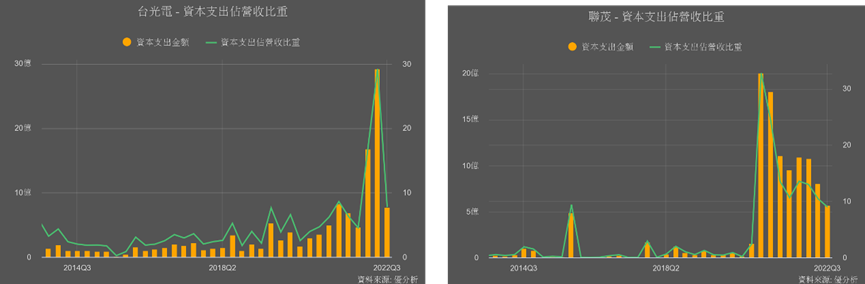

再來從資本支出占營收比重也可以看到,台光電和聯茂是比較積極投入擴充產能的業者,近幾季支出比都在10%以上,也因為大幅擴充產能,所以在需求放緩的2022年,填補產能利用率的壓力比較大。

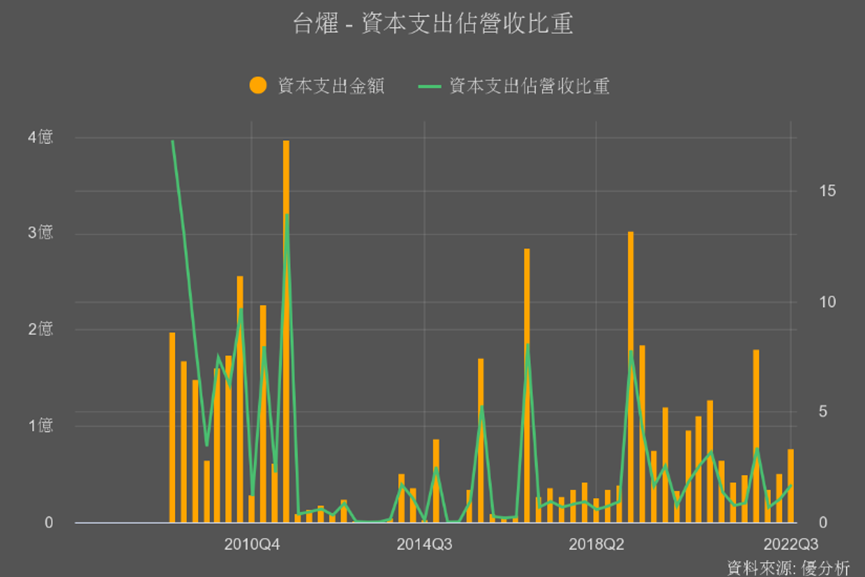

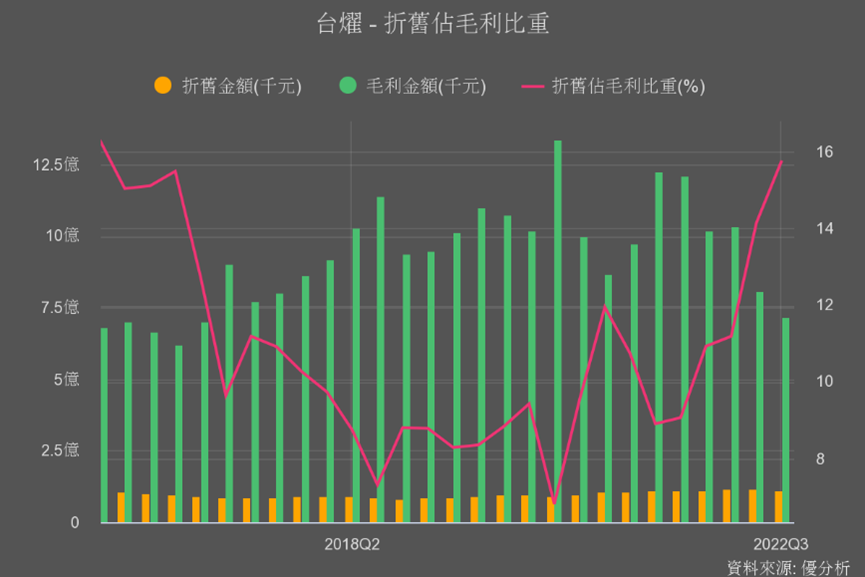

而台燿的資本支出比大都在3%以內,但在沒什麼擴充設備的情況下,折舊占毛利比重卻已連5季升高,雖然目前才約15%,但因為持續保守看待第4季的營運,所以折舊占毛利比也將持續上升,也再顯示獲利能力情況的確較同業來的差。

所以即使目前台燿報酬率較高,獲利情況若沒有改善,當股價持續上漲,就要搭配持有年報酬率來多加留意!

而台光電和聯茂相對來說獲利情況較佳,也更願意投入支出發展未來,長期來看,終端需求價量回溫時,這兩家也會比較有持續發展性。