2024年9月29日(優分析產業數據中心)—

中國政府近日宣布了一系列貨幣政策和財政刺激措施,包括降低銀行存款準備金率和利率,以促進經濟增長。這些政策的推出使得市場對於未來鋼鐵需求的預期有所改善,鐵礦砂價格也已經出現回升。

然而,這一波價格上漲並未能完全消除市場的擔憂。儘管短期內價格有所回升,分析師指出,長期需求仍然面臨挑戰。

以下將從「供給」與「需求」兩個方面,通過相關數據解釋中國鋼鐵市場供需失衡的結構性原因,並說明中國對全球的影響程度。全球鋼鐵市場能否翻轉,完全取決於中國的市場動向。

供給面:產量下降,但仍超過需求,出口成為主要出路

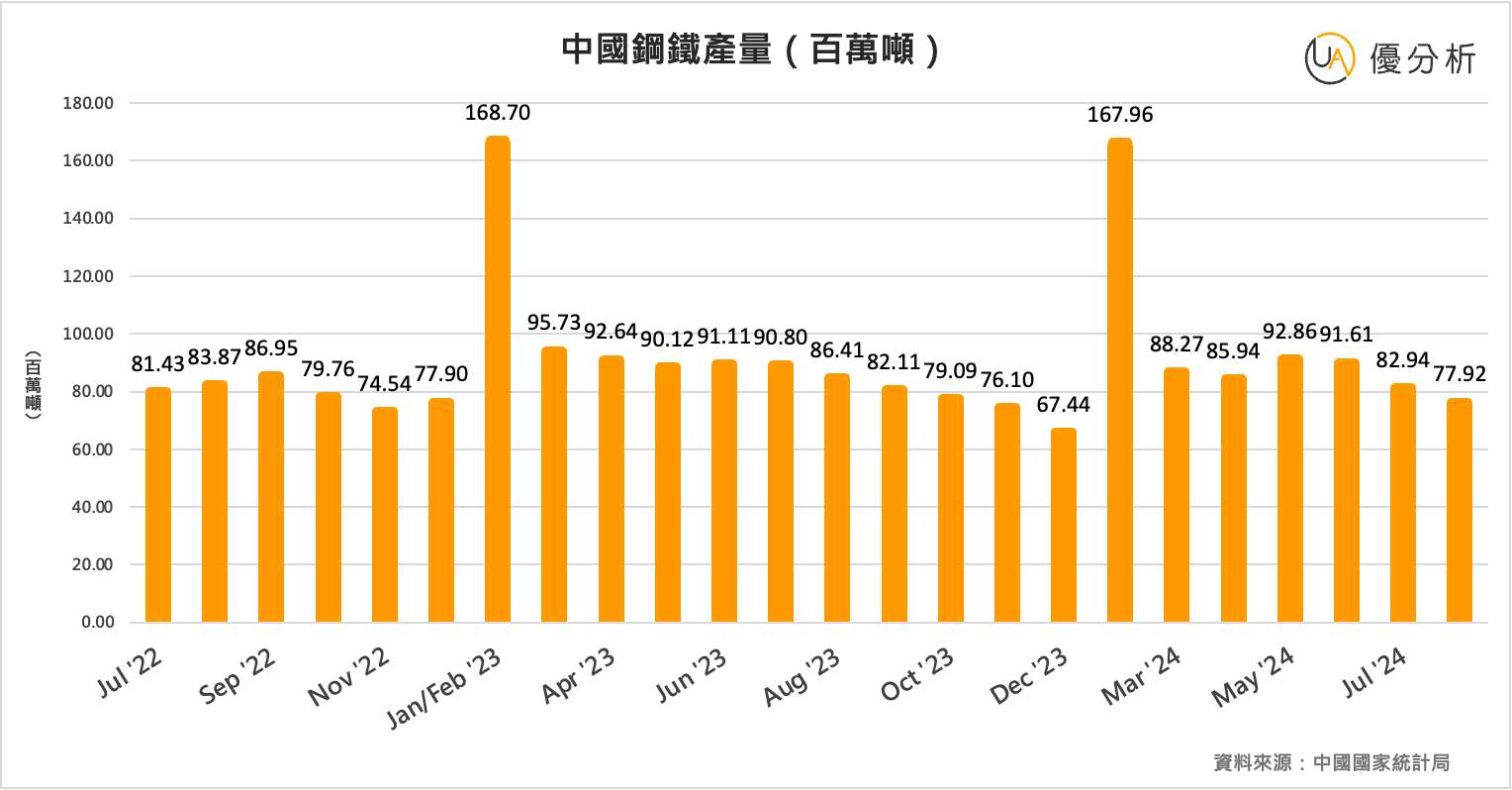

由於鋼價下跌導致鋼廠持續虧損,2024年1月至8月的粗鋼總產量比去年同期下降3.3%,降至6.9141億噸。而8月份單月的產量較7月下降6.1%,同比減少10.4%,創下自2023年12月以來的最低水平,這已是連續第三個月產量下滑。

這次下滑不僅受季節性需求疲弱的影響,更重要的是房地產和製造業數據不理想,對鋼價造成了進一步打擊。

有人可能會問:既然需求疲弱,為何鋼鐵廠不減產更多,以提升利潤率?

這主要有兩大原因。首先是因為關閉高爐再重啟的成本極高,即使價格不理想,鋼鐵廠也傾向於維持一定的生產量,以獲取持續的現金流,並消化掉堆積如山的鐵礦砂存貨。

更重要的原因是,中國的鋼鐵公司多由政府主導,據統計,國營鋼鐵廠約佔全國鋼鐵產量的60%以上,包括中國寶武鋼鐵集團、鞍鋼集團、河鋼集團等大型企業。為了維持49萬餘員工的就業和社會穩定,這些國營鋼鐵企業也會選擇繼續生產以維持員工生計。

需求面:房地產與基礎設施投資雙雙低迷

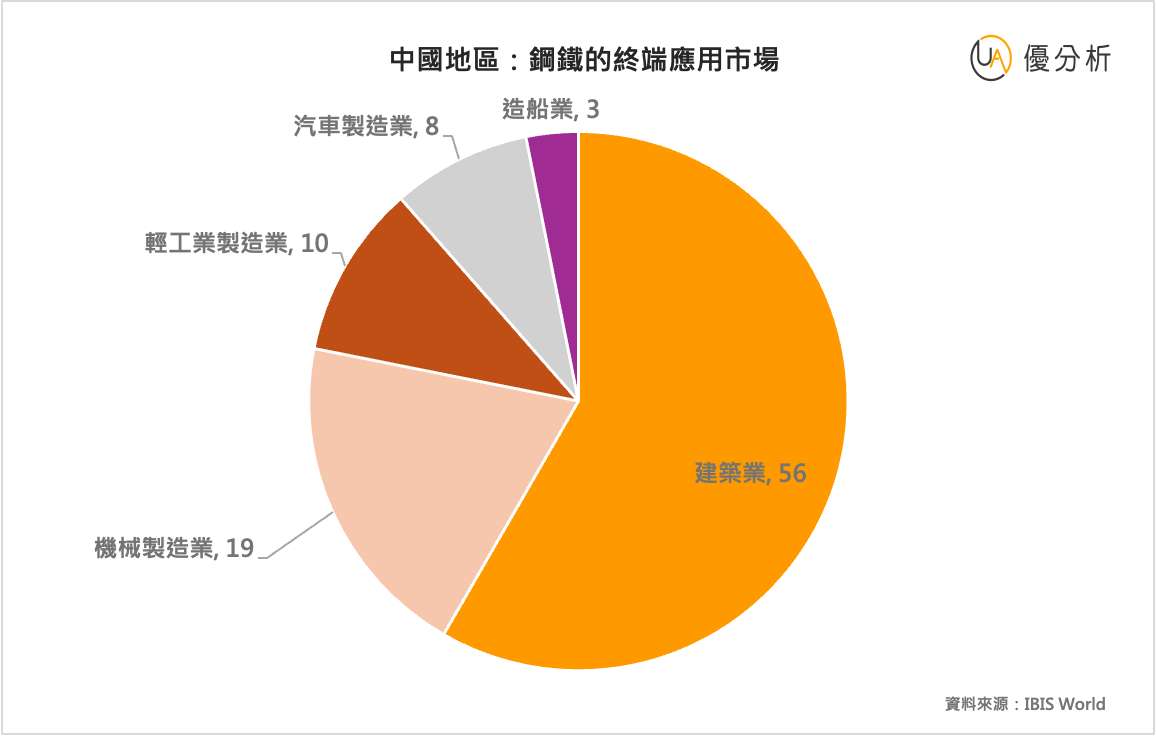

中國鋼鐵市場的主要需求來自建築業,這是鋼材的最大消費領域,佔行業收入的56%,其中包含了國家基建需求。機械設備製造業是第二大市場,占比19%。此外,鋼材還應用於汽車製造、船舶建造等領域。

根據中國國家統計局的數據,2024年上半年,中國新建房屋銷售面積同比下降19%,較2023年1-5月的20.3%降幅略有收窄。但與2021年相比,今年前六個月的新建房屋銷售仍下降了45.9%,當時中國房地產市場處於高峰期。

同時,2024年1-6月中國新開工房屋建設面積同比下降23.7%,與2021年同期相比更是下降了62.5%,顯示房地產需求的萎縮程度十分嚴重。

在基礎設施方面,2024年上半年中國基礎設施投資同比增長5.4%,但這一增速自年初以來呈現放緩趨勢。由於地方政府資金短缺,基礎設施建設增長預計將受到限制。

部分市場參與者認為,即使政府宣布更多財政刺激措施,這些資金可能優先用於償還地方政府債務或彌補土地銷售收入下降對財政的負面影響,而非直接促進新的鋼鐵需求。

轉向出口,壓抑到全球鋼價

在內需不足的情況下,中國鋼材廠商轉向國際市場,強勁的鋼材出口幫助消化了部分國內產能過剩的壓力。然而,這種對外傾銷的狀況引起了其他國家政府的關注,尤其是主要的鋼鐵生產國,儘管較低的成本有利於進口國的需求。

例如,在印度,鋼鐵生產商面臨來自中國廉價鋼材進口的壓力,促使他們呼籲政府提高進口關稅以保護本國市場。

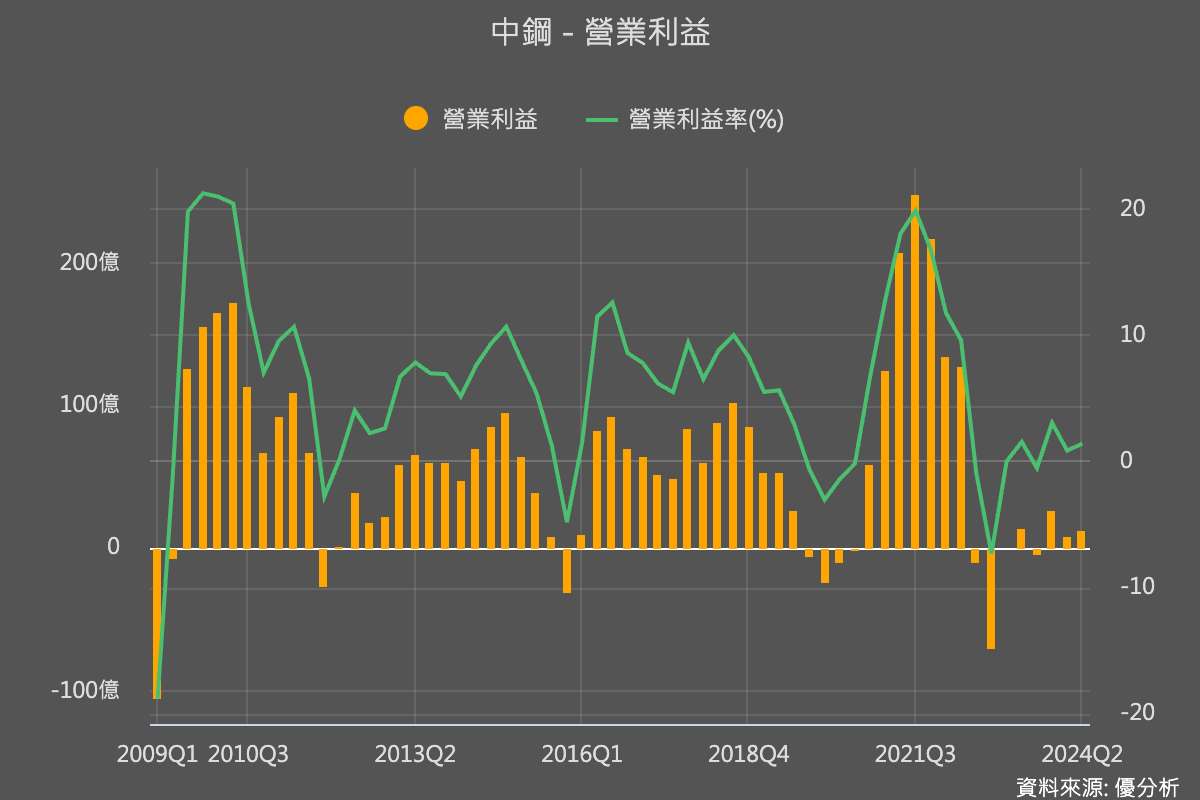

作為鄰近國家,台灣也受到了很大的影響。

例如,中鋼(2002-TW)的粗鋼價格受到嚴重影響,由於下游加工廠不一定要從中鋼購買,使得整體的價格壓力很大。今年上半年,中鋼的鋼鐵部門虧損了22.4億元新台幣,較去年同期的19.5億元虧損有所擴大。所幸,非鋼鐵部門獲利60.4億元新台幣,才避免了整體虧損。

如下圖所示,這一波不景氣的情況是過去十年來最久的一次。主要原因是中國內需此次特別疲弱,導致鋼鐵產量嚴重過剩並轉向出口,壓低了全球鋼鐵價格。

減少「產量」無效,減少「產能」才能翻轉市場

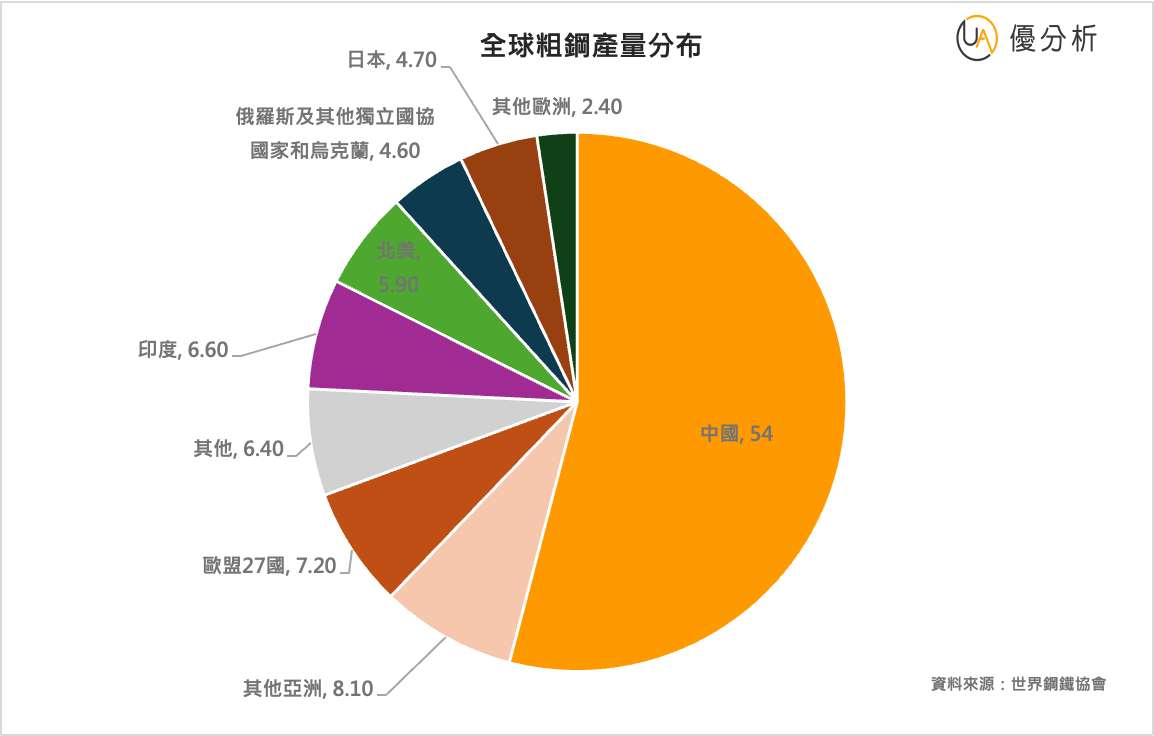

中國作為全球最大的鋼鐵生產國,根據世界鋼鐵協會的統計,2022年的總產量佔全球的50%以上,是全球鋼鐵行業的絕對領導者。該行業的表現受到多重因素的影響,包括鋼鐵價格、需求水平以及原材料價格(如鐵礦砂價格)。

儘管擁有巨大的鋼鐵產能,中國仍高度依賴鐵礦砂進口,主要來自澳洲和巴西。為減少對進口的依賴,中國正積極推動鋼鐵回收,2021年鋼鐵回收率已達22%,未來將進一步提升。

從以上數據可以看出,供給面的產量雖然有所下降,但終端需求下降更多,且這種下降是由結構性因素導致的。除非大刀闊斧地限制未來產能的繼續新增,否則很難有改善的機會:

-

供給端:由於政府主導和國營企業的特性,產量無法大幅下降,企業也難以自主減產。

-

需求端:房地產市場出現結構性需求下降,短期內難以恢復。

市場普遍認為,鋼鐵行業的結構性低迷情況還會持續。要真正解決供需不平衡,唯一的長期解決方案可能是大幅減少鋼鐵「產能」,而非僅僅是短期的減少「產量」。因為只要鋼價上揚、利潤率回升,產量又會重新增加,供需失衡的問題將持續存在。

由於中國的鋼鐵產業高度分散,特別是中小型民營鋼廠佔全行業產量的三分之一以上,而只有少數大型綜合鋼廠具備生產高端產品的技術。淘汰不具生產效率的中小型鋼鐵廠,才能有效減少整體產能。

為了限制鋼鐵產能擴張,北京政府已於2024年8月23日暫停新的鋼鐵產能置換計劃,這或許是市場對供給端進一步調整的信號。如今,政府也開始對需求端推出激勵措施,後續的關注重點將是長期產能的限制政策,而非僅僅依賴短期的減產。如果能夠實施有效的產能限制政策,市場可能不僅僅是出現短期反彈,而是迎來供需關係的實質性改善。

最新消息:中國央行9/29宣布將於10月底前下調現有房貸利率,預計平均將下調約50個基點。此外,央行延長了對房地產開發貸款的支持措施至2026年底,這將幫助開發商應對資金短缺問題。