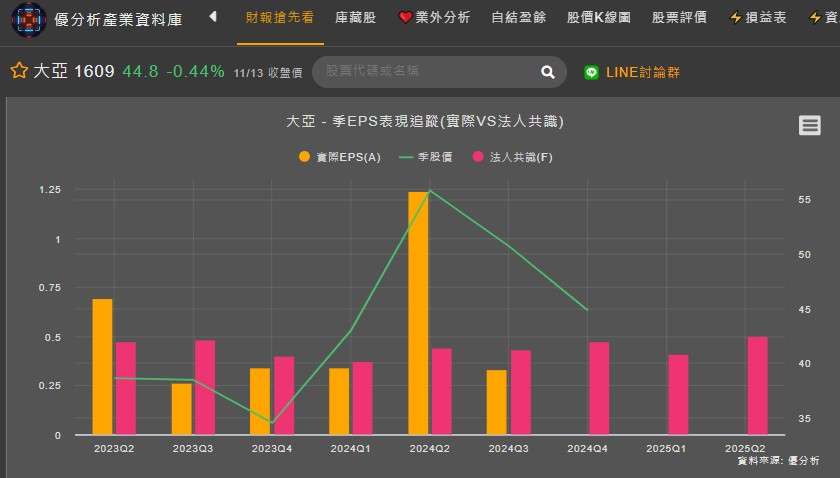

大亞(1609-TW)受惠於台電資本支出持續上升,尤其是強韌電網計畫的推動,預期2024年強韌電網計畫預算將上升至636.2億元,並於2025年創高,這將帶動電線電纜需求成長。從產業趨勢的出發點來看,大亞財報理應越來越好,但Q3財報開出後,每股稅後純益(EPS)0.33元,竟是今年來獲利最差的季度,是獲利結構出現什麼轉變了 ?

(資料來源:優分析產業數據庫)

從營收表現來看,大亞的營收,確實受惠於台電的強韌電網計畫,電線電纜部門占公司產品比重達94.69%,為公司的核心業務,台電預計在未來幾年內也將持續進行電網升級,並直接帶動電線電纜的需求增長。

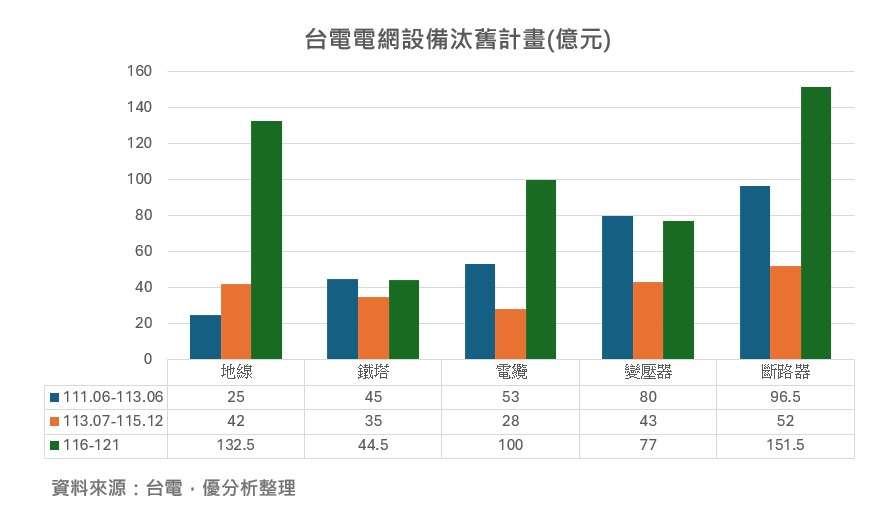

從台電電網設備太舊計畫中,也可以清楚的看見,不同於變壓器,地線、電纜業務需求量最大的觸擊點,會在電網建設計畫的後期發生,從展望來看,營收有望在未來幾年持續成長。

實際看到大亞實際營收表現,確實逐季登高,表現優於法人預期,24Q3 營收79.14億元,比去年同期成長約 19.28%,累計1月至10月的營收,也比法人共識預期高6.27%。

(資料來源:優分析產業數據庫)

進一步毛利率和營利率來觀察,影響大亞獲利其中原因為原物料,銅是電線電纜業的上游材料,國內銅原料全部自國外進口,銅價格容易隨著國際銅價起伏而產生劇烈波動,進而影響到電線電纜業中下游產品的利潤,大亞以避險方式來降低銅價巨幅震盪對漆包線獲利之影響,從2023年後來看,大亞的毛利率有顯著增長,可見原料控管和產品組合有更好的表現。

(資料來源:優分析產業數據庫)

若論本業獲利表現,Q3單季表現已創下新高,累計前三季同期成長達46.9%,其中台電的強韌電網計畫和台商返台設廠,帶動了電纜需求的增長,尤其是69KV、161KV輸配電纜的需求,這些都為大亞的營運提供了強勁的支持,大亞曾說明,來自於台電的訂單,因高壓電纜居多,產品利潤較高。

(資料來源:優分析產業數據庫)

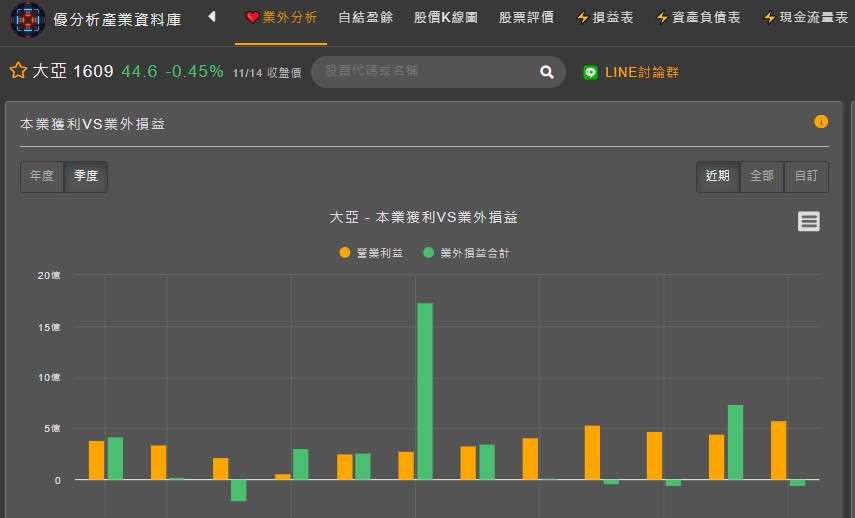

那麼問題來了,為什麼大亞在Q3 EPS表現不理想呢 ?其中就在業外的影響,Q2在業外表現超強勁的情況下,也就產生EPS單季1.24元大賺的現象,但到了Q3業外再一次成了絆腳石,在金融資產的損失下,拖累了Q3獲利。

(資料來源:優分析產業數據庫)

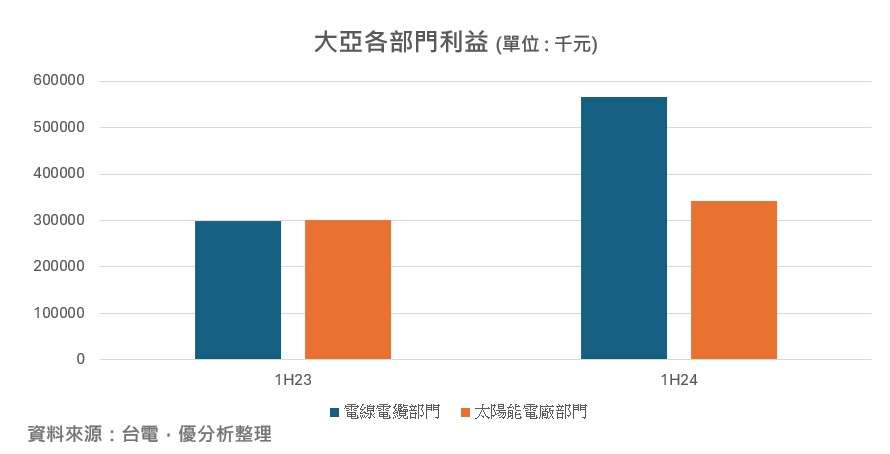

如果排除業外對大亞獲利的影響,就部門來看還是有些亮點,首先是電線電纜部門,前面提到營收占比達94.69%,這部分隨著毛利率的優化,1H24部門利益同期成長66%,而後續隨著電網需求上升,2025年展望樂觀。

大亞另一發展重點,太陽能電廠部門,儘管營收占比約5%,但卻貢獻大亞相當大的獲利,目前大亞綠能旗下有68座太陽能電廠,總裝置容量212MW,預計未來開發中大型企業廠房及地面型電廠,目標500MW。法人預期,建置目標有望在3年內看到階段成果,不過進度仍取決於政府批案的進度。

結論

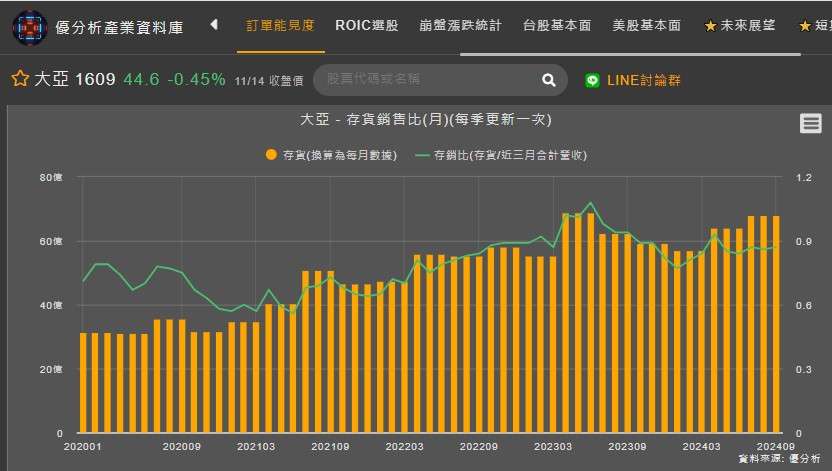

大亞在本業上的表現,確實持續的成長,在2025年的展望也相對樂觀,但業外損益卻是難以估計的, 這可能會影響投資者對公司獲利能力的預期,不過大亞的存貨上升來看,隨電線電纜的需求持續增長,也讓大亞需要保持一定的庫存水位以應對市場需求。

(資料來源:優分析產業數據庫)