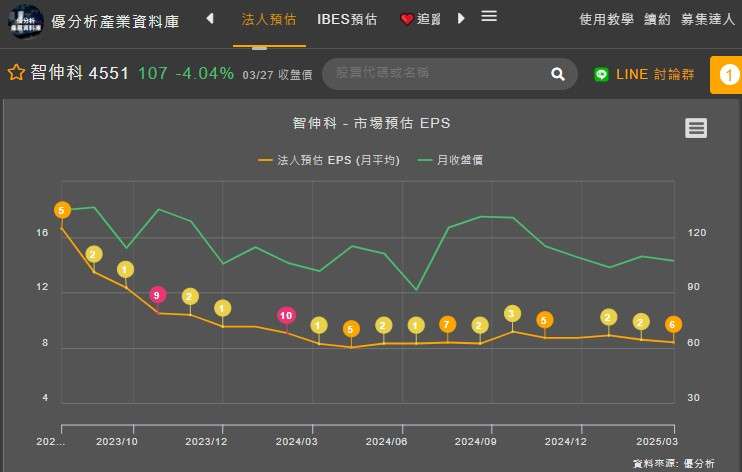

全球精密零組件代工領導廠智伸科(4551-TW),積極推動多元事業體布局,面對全球汽車電動化、AI應用與智慧醫療需求持續擴大,2025年將成為該公司轉型升級關鍵年。法人預估,智伸科全年營收可望年增12%, EPS部分,從3月共識來看為8.38元,相較2024年EPS8.29元來說,幾乎持平。

(資料來源:優分析產業資料庫)

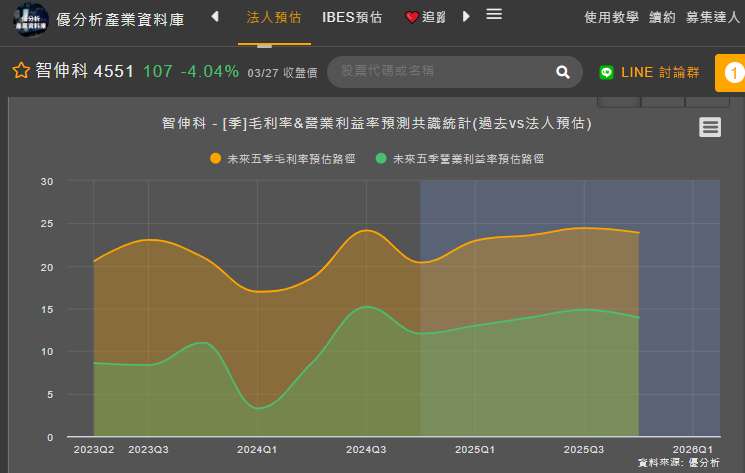

然而,每股盈餘沒有成長,卻不代表這間企業的本業獲利是停滯不前的,事實上2024年智伸科的獲利有一大部分都來自於業外,然法人預期的卻是本業的成長,這樣的成長性將延續至2026年。

(資料來源:優分析產業資料庫)

(資料來源:優分析產業資料庫)

從產品面來看,智伸科過去多依賴汽車產品,2023年營收占比為63%、2024年降至59%,而 2025年的成長動能,將自於醫療和半導體業務的強勁表現,公司在多元布局下,產品組合的優化是未來營運成長的關鍵因子。

汽車業務,電動車與氫能源車零組件驅動穩健成長

汽車產品為智伸科最核心業務,2024年占比近59%,然受到歐洲車市景氣疲弱影響,全年營收持平。展望2025年,隨著中國電動車客戶新專案啟動,及氫能源車安全關鍵零組件出貨增加,汽車產品營收預期將年增約10%。產品如空氣懸吊系統、自動駕駛模組、GDI與DCT核心元件,將扮演關鍵角色。不過需留意整體車市銷售仍具不確定性,法人對成長預估相對保守。

醫療業務,庫存調整落底,AI手術機器人帶動50%高成長

2024年醫療業務因上半年庫存調整與原料供應問題影響,營收年減23%,但第四季已逐步回穩。2025年,智伸科預期醫療產品營收將大幅成長50%以上,並成為第二大營收來源。智伸科主要供應微創手術用的高精密零件,並積極拓展AI手術機器人與機械手臂應用市場,未來3年複合成長率將維持在50%以上,具備長期成長動能與穩定訂單能見度。

半導體業務,跨入高門檻市場,試量產啟動新成長引擎

智伸科積極布局半導體設備領域,已打入國際級設備大廠供應鏈,成為關鍵零件製造商。2024年相關產品營收年增39%,2025年預計仍有高雙位數成長,隨著試量產於2025年啟動,未來有望成為公司營收成長新動能。該業務具備技術門檻高、單價高、客戶黏著度高等特性,未來將強化智伸科在高精度代工領域的價值。

運動業務,調整期後趨於穩定,整體貢獻下降

2024年運動業務營收年增28%,但第四季受庫存調整影響,呈現季減表現。預估2025年將維持平穩發展,公司將聚焦在提升產品組合價值,尤其是高階自行車零組件開發,然整體占比與貢獻度相對較低,未來比重可能逐漸下降。

電子業務,受惠AI與雲端儲存需求,維持高成長節奏

2024年電子產品營收年增61%,成長動能來自AI應用所驅動的雲端硬碟需求擴張。2025年預期該業務仍可年增約10%,主要客戶訂單需求持續熱絡。雖下半年訂單展望尚須觀察,但電子業務已成為智伸科2024年成長性最高的產品,營收占比從11%提升至16%。

整體而言,智伸科正站在轉型升級的關鍵門檻上。雖然2025年EPS預估與2024年相近,表面上看似獲利成長趨緩,但實質上來自本業的營運動能正穩步提升,為後續成長打下良好基礎。隨著產品組合逐步優化,醫療與半導體事業快速擴張,加上汽車與電子業務的穩健支撐,智伸科有望擺脫對單一產業的依賴,朝向多元、高毛利、高附加價值的發展方向前進。

(資料來源:優分析產業資料庫)