2025年6月2日(優分析產業數據中心)

台電近期釋出金額超過50億元的345KV超高壓電纜標案,由大東電、華榮、大亞與合機四家線纜廠共同得標。

這場標案背後不僅代表一次營收加持,更預告著台灣線纜產業的重整與競爭格局改變。

千億電網工程,重塑產業供應鏈動態

2023年興達電廠事故引發全台大規模停電,促使行政院啟動為期十年的《強化電網韌性建設計畫》,預算總額高達5,645億元,並將完成時程由2033年提前至2028年底,展現政府強化供電穩定與推動能源轉型的決心。

※計畫以「分散、強固、防衛」為三大核心主軸,涵蓋輸電線路擴建、變電所屋內化、儲能設備擴充、節點分群與就近供電等十大重點工程,預計透過三階段目標逐步建構出具韌性的智慧型電網。

在此背景下,台電於2024年底釋出57.3億元的345kV高壓電纜採購案,近期完成決標,由華榮、大亞、合機與大東電四家本土業者全部得標,顯示國內高壓電纜產能與技術已獲主導地位。

多家業者指出目前產線與產能皆處於滿載狀態,並且在手訂單明顯增加,反映強韌電網計畫已實質帶動線纜產業進入長線成長週期。

四強齊發,電網升級催動業績爆發

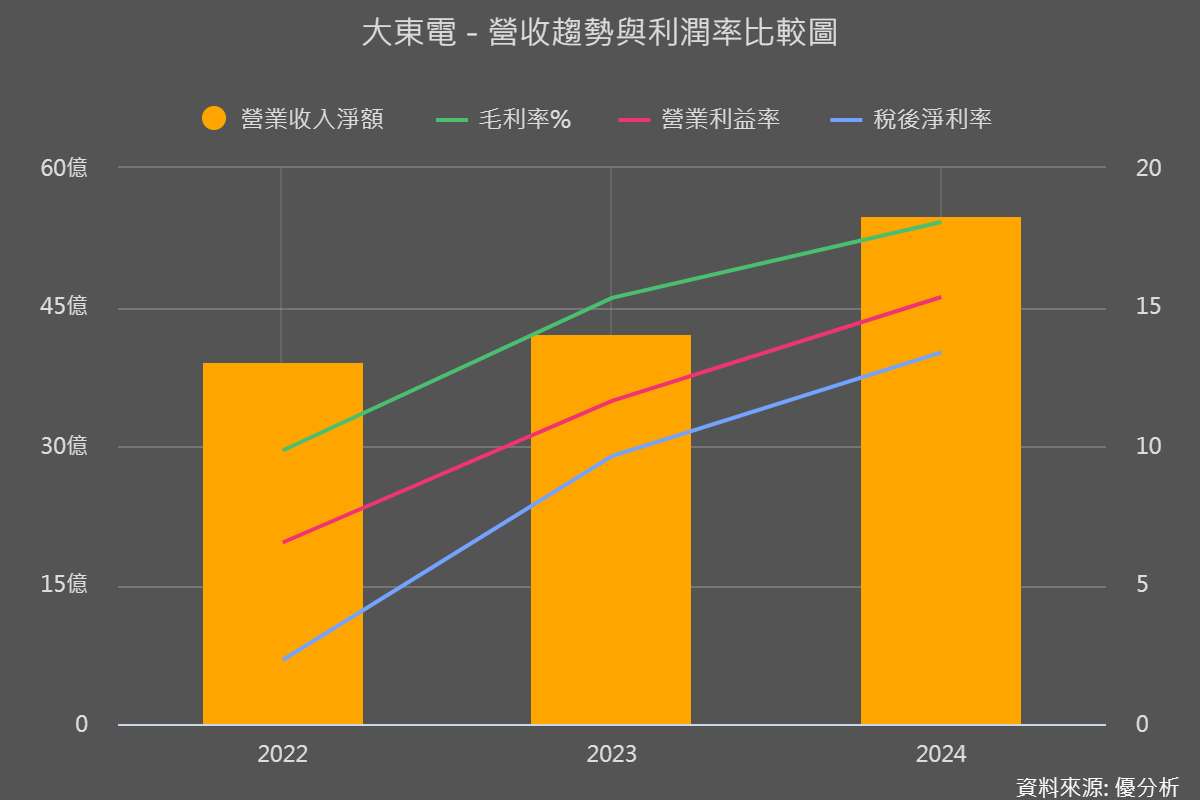

🟦大東電(1623-TW) :專注高壓電纜、擴產升級迎標潮

大東電專注於高低壓電線電纜的製造、加工與銷售,並提供輸配電工程及高低壓電氣設備承裝服務。產品線涵蓋電力電纜、電纜配件與儲能專用電纜,並通過UL、CSA、PSE、SAA等多項國內外認證,廣泛應用於政府標案及民間發電設施建置。

2025年第一季,大東電累計營收達16.5億元,年增率達34.47%;其中4月單月營收為5.2億元,表現亮眼。受惠於台電強韌電網計畫釋單,公司目前在手訂單已突破百億元,在最新345kV超高壓標案中更以近13.6億元的得標金額位居四家業者之首,顯示其接單與出貨能力具市場領先地位。

為因應後續電網升級帶來的大量需求,大東電已啟動產線升級計畫,預計於2024年導入芬蘭MAILLEFER 400kV全乾式交連設備,進一步提升345kV超高壓電纜的品質與產能,為持續擴大高壓電纜市占率奠定基礎。

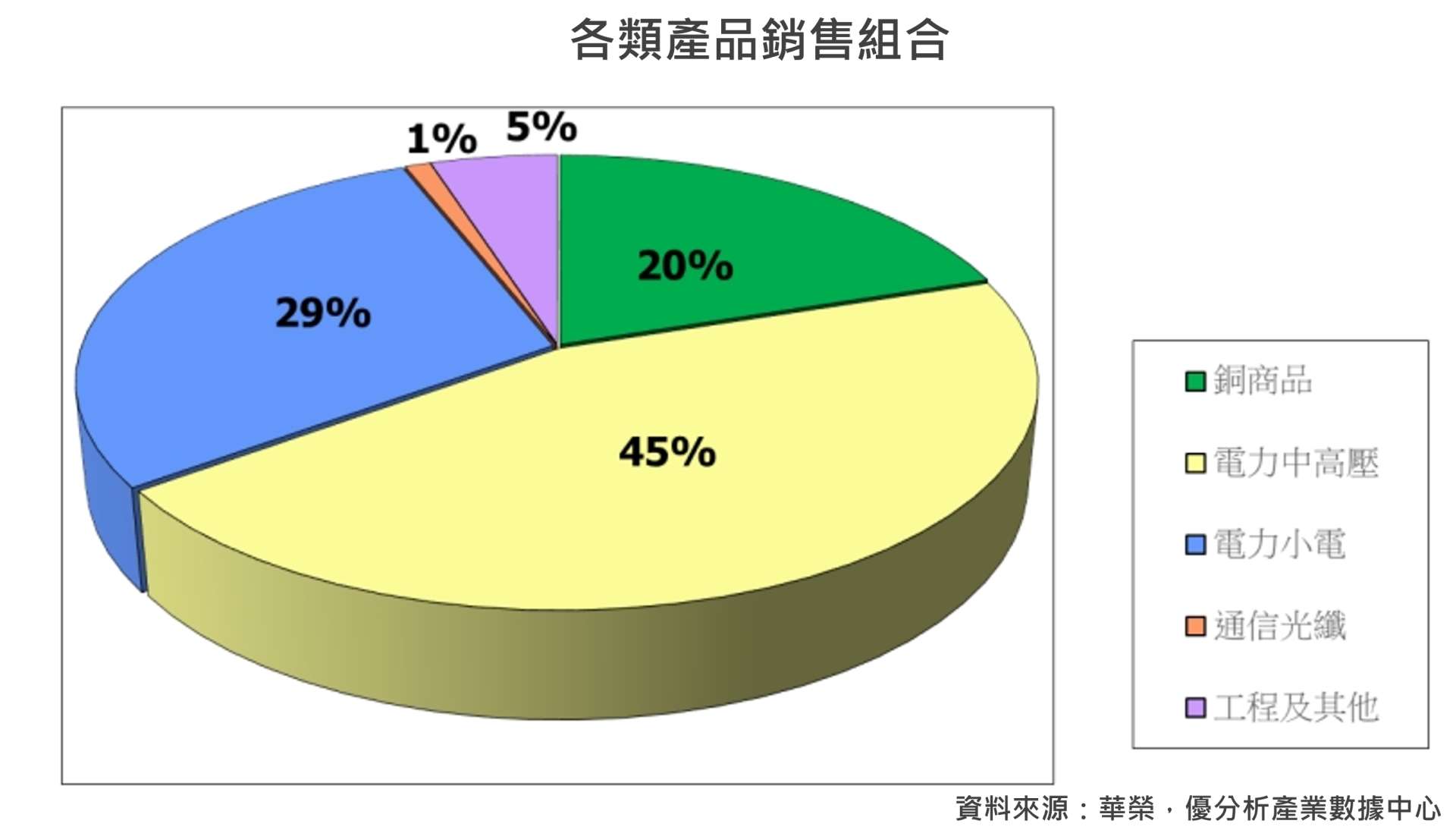

🟧 華榮(1608-TW) :高壓電纜領域老將,345kV訂單大增

華榮長期深耕電線電纜、光纖、無氧銅線與統包工程領域,具備從設計、生產到鋪設的一條龍整合能力。產品廣泛應用於輸配電、建設工程、通訊設備及大型建廠專案,特別是在高壓電纜統包工程方面,與台電合作經驗豐富,實績穩健。

2025年第一季,華榮累計營收達28.2億元,年增率為7.76%;4月單月營收則達9.6億元,反映接單出貨動能穩定。截至目前,在手訂單金額已達116.26億元,生產排程已排滿至年底,顯示公司產線持續滿載。

為因應電網升級與多元用電需求,華榮同步擴充低壓線纜產能,預計2025年年產能將成長17%至30%,目前低壓線纜接單金額已達7.89億元,有助擴大在民生用電與建築市場的布局。

在台電強韌電網計畫推動下,超高壓線纜需求快速提升,華榮一方面強化設備與產線投資,以提升整體出貨能力,另一方面也藉由雙線產品策略(高壓+低壓),打造更具彈性與穩健性的營收結構,持續拓展電網與工業市場版圖。

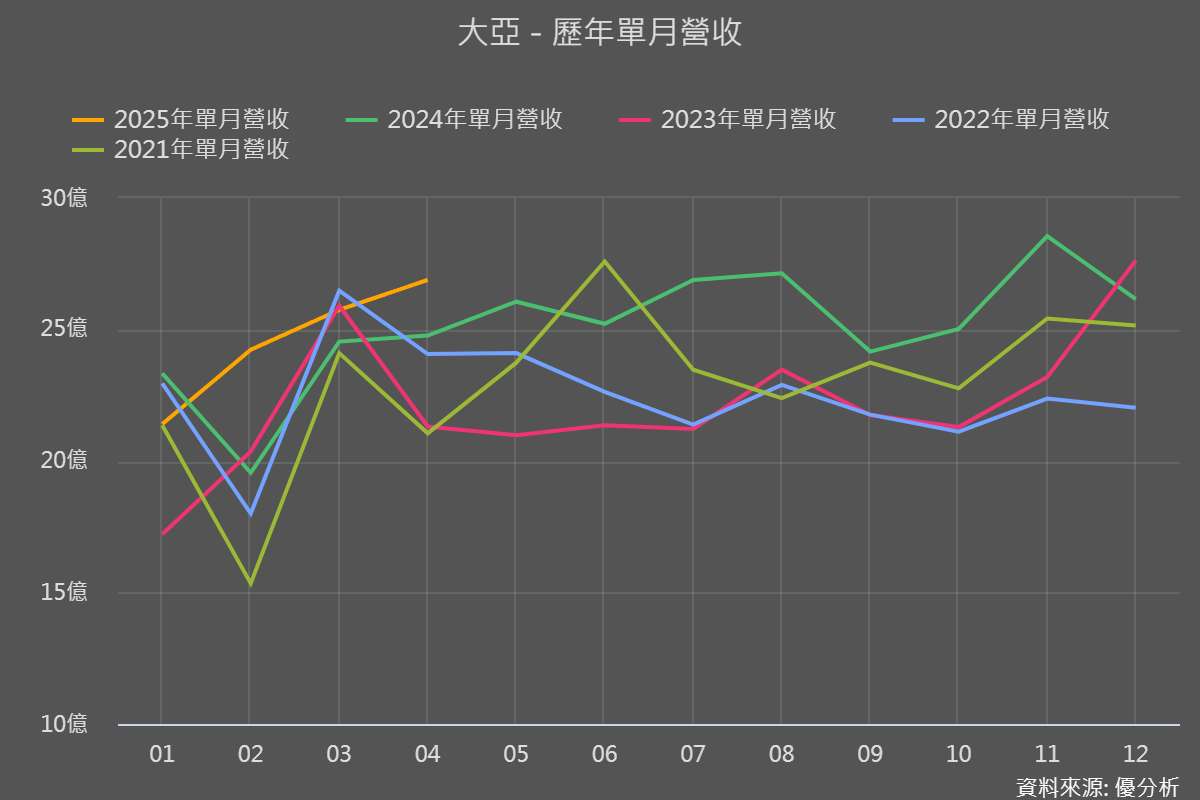

🟩大亞(1609-TW) :雙軸轉型,能源鏈佈局成優勢

大亞採取「線纜本業+綠能事業」雙軸經營策略,產品涵蓋電線電纜、通信光纜、太陽能系統、儲能設備與電力交易平台參與。同時,為國內漆包線技術領導廠商,跨足電動車、航太、AI等高階應用。

2024年大亞全年營收突破300億元、年增13.6%,其中線纜業務為營收主體,佔比超過九成。2025年第一季累計營收達71.3億元,年增率5.87%。綠電與儲能貢獻雖仍較小,但呈穩步上升趨勢。

目前,大亞擁有73座太陽能電廠、總裝置容量達207MW,目標擴至500MW,並計畫建置100MW儲能設備。同時透過參與台電AFC平台、導入EMS/BMS智慧管理系統,形成從能源生產、轉換、儲存到輸配電的完整鏈結,未來具整合式能源解決方案競爭力。

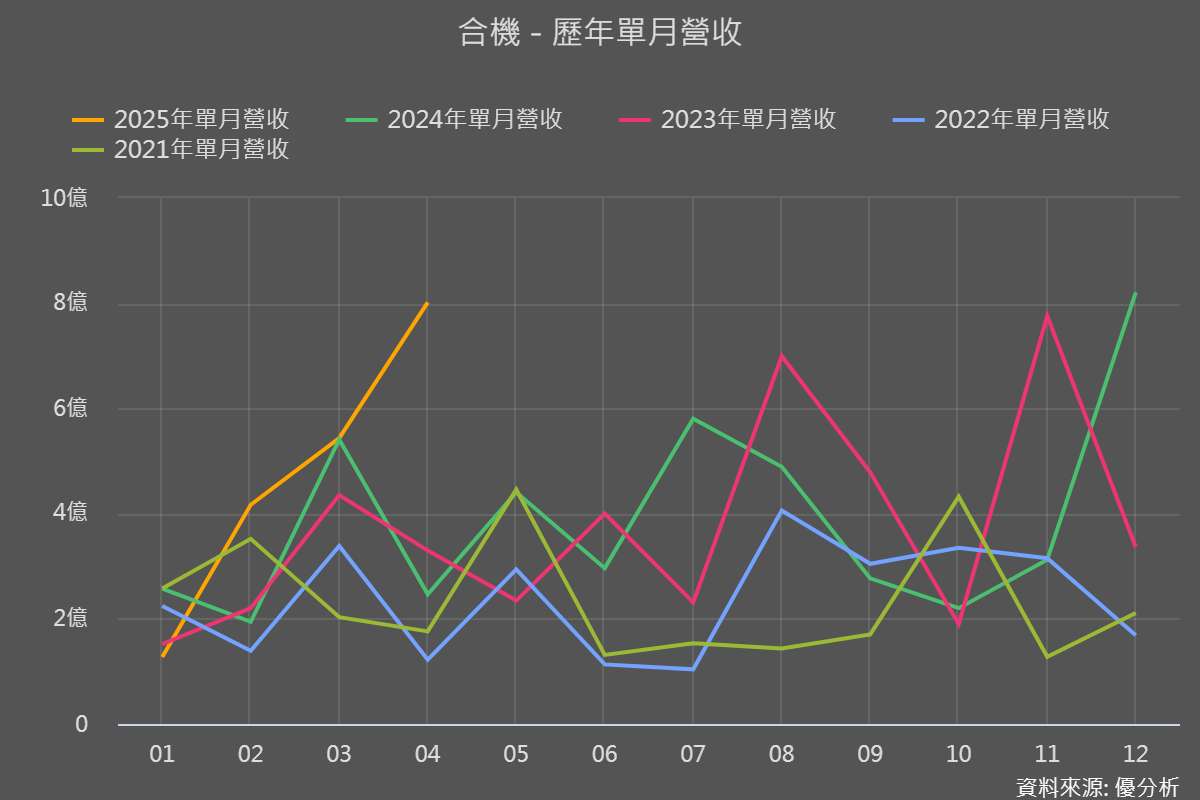

⬜合機(1618-TW) :專攻高壓電纜,獲利創高成績斐然

合機主力產品為6kV~345kV交連電纜與相關附屬器材,並提供輸配電工程承作。產品線也涵蓋通信纜、鋁線、PVC線材等,客戶多來自台電及大型公共工程領域,是典型的工程型線纜供應商。

2025年第一季營收與前四月年增率分別高達225.13%與52.48%,雙雙創下同期新高,反映台電釋單效應已快速反映在公司出貨與業績上。公司現有在手訂單已超過50億元,處於歷史高檔區。

公司積極搶攻台電強韌電網標案,並同步投入國際電纜認證流程與海外市場探索。未來除了鞏固本地市場份額外,亦有機會透過產品升級與認證跨入亞洲其他公共工程市場,擴大營收來源。

結語:下一波基建主力

當全球風電與太陽能建置加速,電網穩定度已成為能源轉型成敗的關鍵。台電強韌電網計畫正是對未來風險的預先布建,而電纜業者不再只是「接線工」,更是國家能源治理的骨架製造商。

然而,機會之下也伴隨挑戰。電線電纜產業高度依賴銅、鋁等金屬原料,原物料價格波動將直接衝擊成本結構與毛利表現;同時,產品同質性高、價格競爭激烈,也使業者利潤空間面臨壓縮。

此外,為滿足電網升級與能源轉型需求,企業需投入大量資本支出升級產線、開發高階產品,短期內勢必壓力不小,對現金流與獲利能力提出嚴峻考驗。

當再生能源站上台面,電纜與儲能,不只是支撐系統的工具,更是決定能源轉型能否穩住全場的關鍵角色。