中興電(1513-TW)第3季稅後獲利新台幣9.2億元,季增2.6%,創歷史單季次高和同期新高,每股基本純益1.86元,累計前3季獲利27.7億元,每股純益5.61元。根據優分析產業數據庫,Q3實際獲利低於法人預期的EPS 2.03元。

(資料來源:優分析產業數據庫)

從法人全年預估來看,中興電2024年法人共識值為EPS8.02元,目前前三季表現為5.61元,距離目標差距2.41元,第四季要符合預期的挑戰極高。

(資料來源:優分析產業數據庫)

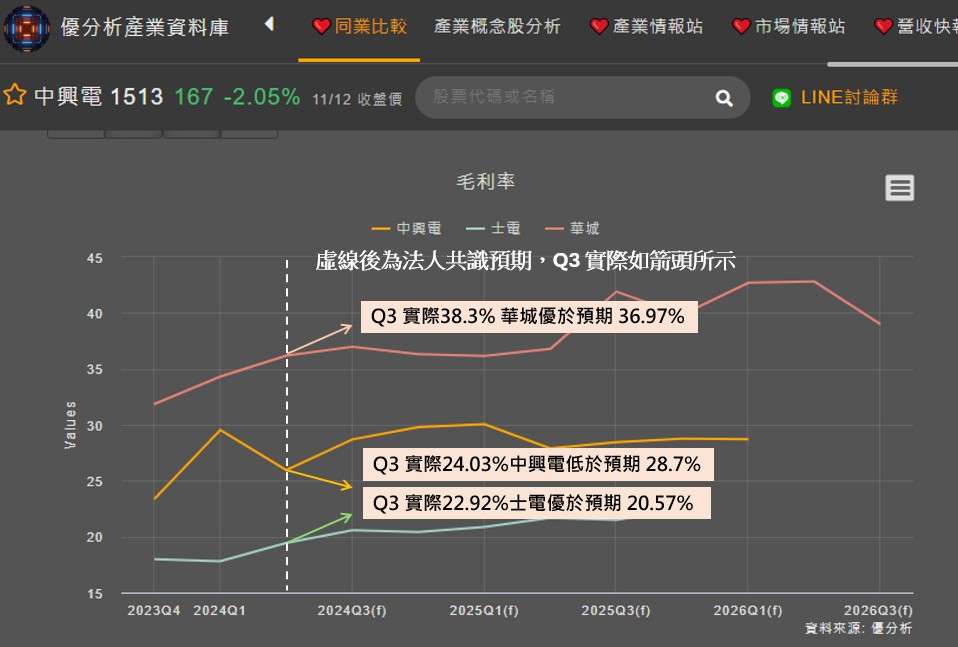

其中法人共識預期中的落差,最大的誤判來自於毛利率,24Q3的法人預估為28.91%,實際為24.03%,在前次法說會中興電有提到2024年工程案量較多, 2025年設備案量會上來,而設備產品的毛利率優於工程毛利率。

(資料來源:優分析產業數據庫)

從同業來看,華城、士電、中興電近期表現,在第三季財報開出後,前兩者優於預期,後者低於預期,在重電三雄中,本次表現略微黯淡。

(資料來源:優分析產業數據庫)

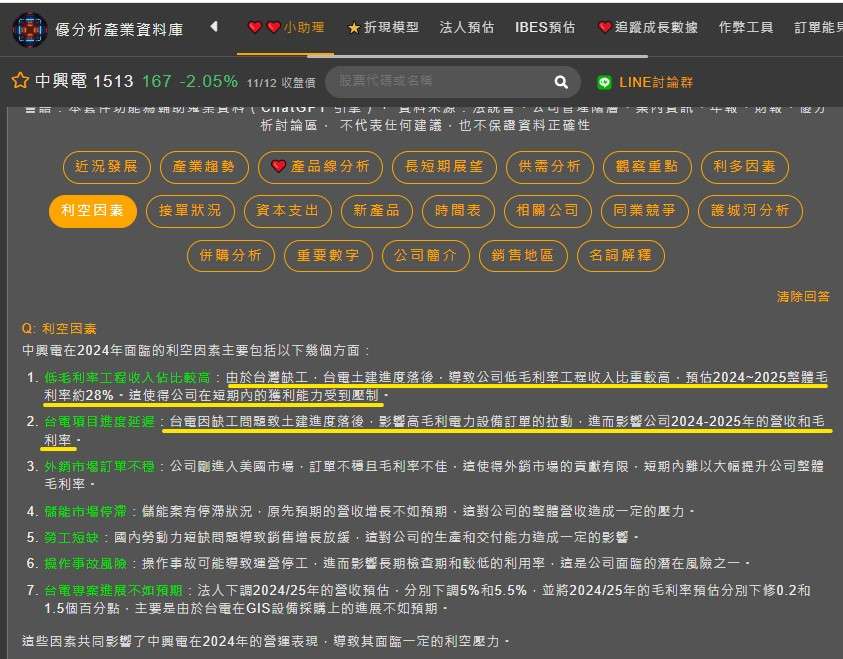

在優分析產業數據庫中,可以找到相關資料,台電因缺工問題致土建進度落後,影響高毛利電力設備訂單的拉動,進而影響公司2024-2025年的營收和毛利率,而這個影響性可能比預期中來的高。

(資料來源:優分析產業數據庫)

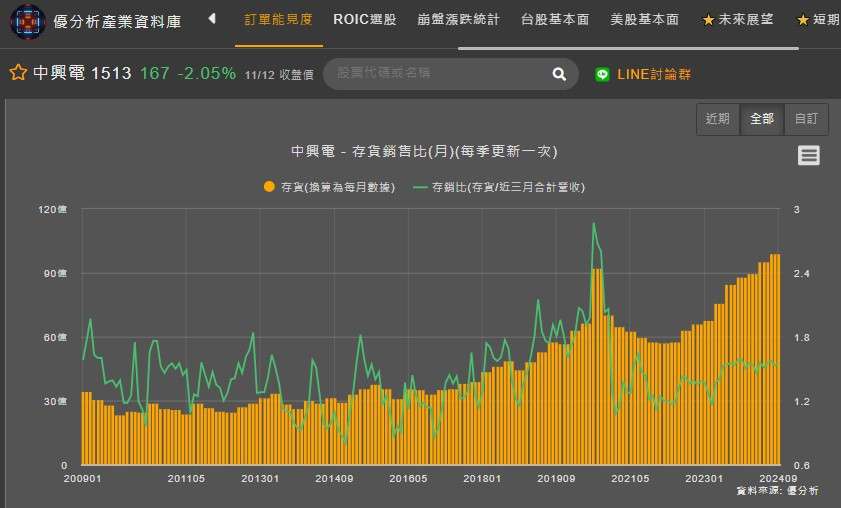

然而中興電此次財報中還是有亮點,供給隨著電網需求增加,也看到中興電庫存持續增長,中興電在10月合併營收23.24億元,年增幅15.86%,這樣的成績,實則是優於法人預期的,也說明存貨增長的合理性。

(資料來源:優分析產業數據庫)

從另一項數據觀察,合約負債季度成長12.7%,訂單正如雪花般滾滾而來。

(資料來源:優分析產業數據庫)

接單狀況 :

截至2024年,中興電的在手訂單總額達到400億元,這些訂單主要來自於台電的強韌電網計畫及其他國內外市場的需求。預計在2024年10月至11月間,中興電將簽署50億元的離岸風電統包工程訂單,這些訂單將於2025年開始貢獻營收,並分成4年認列。

電力事業訂單,截至2024年8月,電力事業(不含風電)已成交163億元,這些訂單主要來自於台電的需求。

中興電在國際市場上也取得了顯著進展,特別是在日本和美國市場。日本市場的需求強勁,並且中興電與富士電機合作,利用中國廠的產能來支援海外訂單。美國市場方面,中興電與德州的客戶合作,主要出口小型變壓器,並計劃逐步進入當地GIS設備市場。

2025年展望 :

中興電2025年主要受益於離岸風電及太陽光電訂單的挹注,加上嘟嘟房業務的逐步成長。為了因應龐大的訂單需求,中興電在2024年1月已經在嘉義廠投產,並增建1880坪廠房倉庫,提升產線順暢度,產能增加20%。2025年計劃再增加嘉義廠3座廠房整建,以及約2000坪倉儲地的投資,預計可增加20%至30%產能。

外銷市場,中興電在美國市場的重電產品預計於2024年底逐步貢獻營收,並在2025年進一步放大。日本市場的GIS產品也將透過中國產能生產,毛利率高於國內產品,推動公司國際市場的營運成長。

結論 :

中興電不論在接單和展望上都有樂觀的本錢,但在產品組合上,毛利率的下滑,可能讓全年獲利預期下滑,今年度要挑戰EPS8元的難度相當大,不過隨著2025年設備案量逐步攀升,毛利率有望逐步改善,也為後續展望埋下樂觀因子。