導讀:

供暖系統是很大的碳排放來源,歐洲各國正在加速取代傳統燃燒鍋爐。

目前歐洲賣出去的熱泵(Heat Pump)累積約2000多萬台,若要達成政府目標,2030年以前還需要再賣4000萬台出去。

2024年3月28日(優分析產業數據中心) - 根據國際能源署IEA統計,建築物所發出的熱能,占全球能源排放量的1/3以上。

而熱泵是建築物減碳的關鍵技術之一。作為電氣化趨勢的一部分,根據IEA推算,全球供暖需求的家戶滲透率將從現在的10%左右,提升到2030年的20%。

什麼是熱泵?

熱泵(Heat Pump),是一種低排放電力的供暖設備,目前正在市場上銷售的熱泵,其能源效率已經比天然氣鍋爐高出三到五倍,這是全球因應能源危機時很重要的設備。

大家應該都聽過新聞,北歐國家地區寒冷,所以每到冬天的時候都會消耗大量的天然氣,就是為了供應暖器與熱水(供暖)。

全球天然氣的終端需求中,有超過1/6就是用於建築物的供暖用途。當然,在天氣較為寒冷的國家,例如歐盟,有1/3以上的天然氣需求量是為了取暖。

熱泵的成長動能

如果要達到淨零目標,國際能源署IEA預估到了2030年,熱泵(Heat Pump)必須能供應全球建築供暖需求的近20%,你可以把這個數字當作市場滲透率,但並非世界上所有的建築都需要,只包含那些需要供暖的建築物。

那麼目前的狀況呢?

根據IEA統計,熱泵(Heat Pump)大約供應了全球10%有供暖需求的建築,差不多是1億個家庭(household)都已經具備這種設備,簡單來看,每十個需要大量供暖的家庭中,就有一個使用熱泵,家庭滲透率為10%。

如果全球要在2030年達到20%的家庭滲透率,根據IEA的換算,2020~2030年之間每年銷量必須成長15%以上才行。

因此,全球對於淨零排放的目標,就是推動熱泵銷售成長的原動力,

目前的進度?

按照2022年"之前"的銷售年增率看起來,非常有機會實現這一個目標。

根據IEA統計,2021年全球熱泵銷量年增近15%,2022年年增了11%,是過去十年平均水平的兩倍。

如果只看比較需要供暖的地區例如歐洲,如下圖所示,2022年的平均成長率高達30~40%,所以進度超前,需要供暖地區的成長率看起來都有超過15%的成長目標。

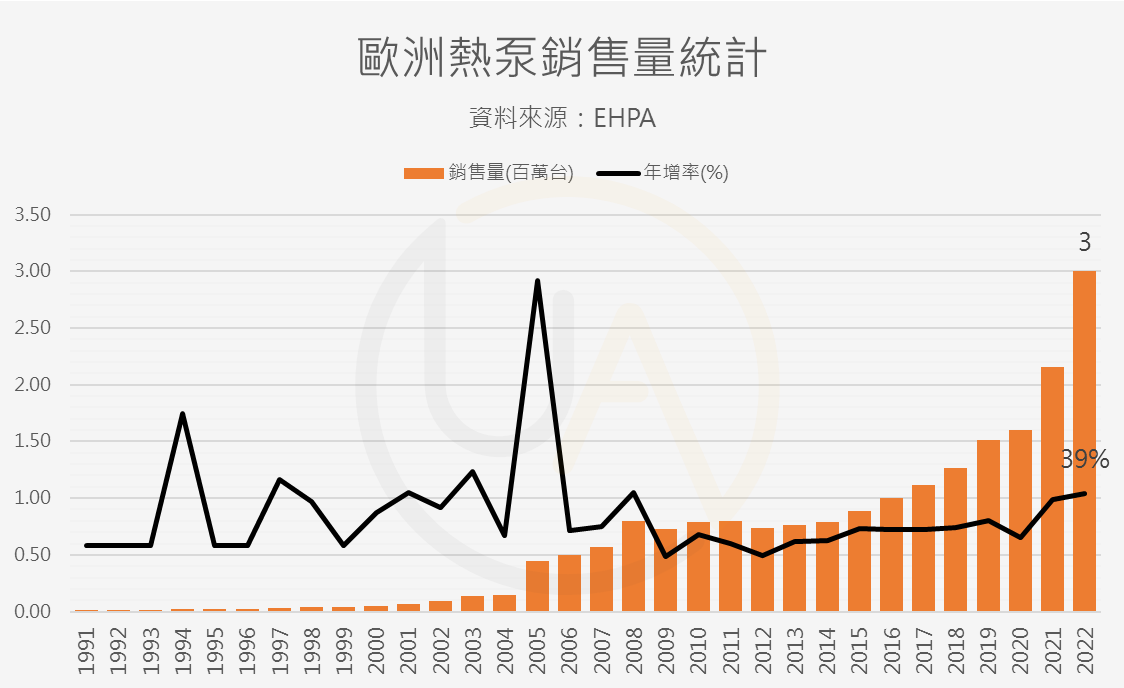

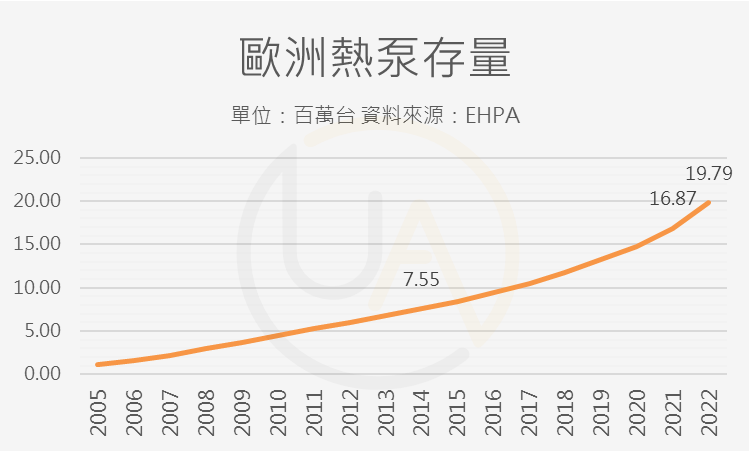

以歷年銷售量來看更清楚,根據歐洲熱泵協會EHPA統計,2022年大約達到三百萬台。該協會預期未來幾年市場的規模將會增長。

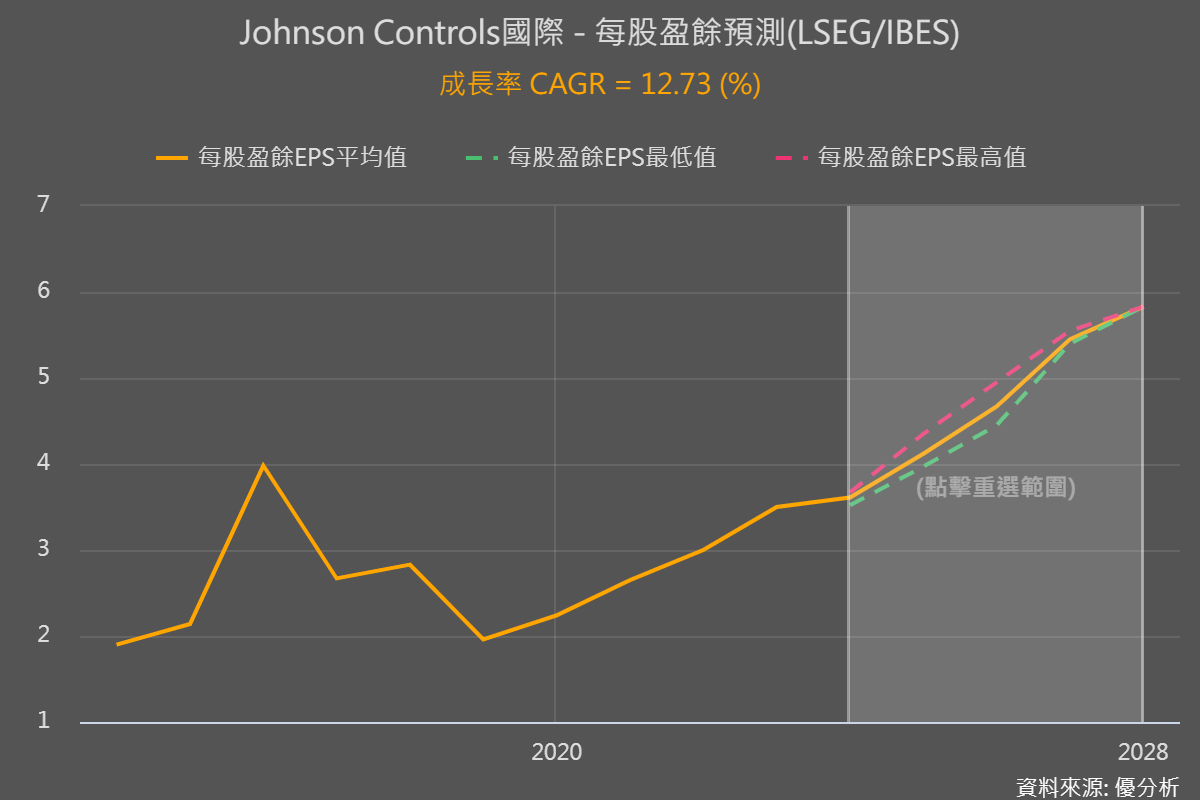

也因此,各大廠商都在擴廠,暖通空調HVAC大廠Johnson Controls(JCI-US)正在將它在歐洲工廠的產能增加一倍。最近該公司想把這個價值60億美元的HVAC業務出售,吸引了Robert Bosch GmbH、Lennox International 和 Samsung Electronics 大廠競標。

但是,2023年熱泵銷量卻衰退

根據EHPA統計,在他們所追蹤的14個歐洲國家中,熱泵銷量總共衰退了4.7%。

根據同一份調查,法國、義大利、瑞典、芬蘭、波蘭、丹麥、奧地利和瑞士的熱泵銷量在去年都有下降。葡萄牙、比利時、挪威、荷蘭、西班牙和德國的數字確實有增長,但不足以抵消整體減少。

2023年銷量下降到264萬台,逆轉了前十年每年穩步增長的趨勢。

每個季度的銷售總量都有下降。更重要的是,即使在許多總體經濟增長的國家,季度銷量也在2023年最後一季也呈現下降。

市場分析師預計這種下降趨勢將持續到2024年某一季才有機會落底。

遇到的阻礙

利率、政策的改變,都會影響終端的消費意願。

政府的政策會扭曲需求,導致某個時期很好,而之後快速回落,這就是政策型產業所面臨的最大風險。

例如,因應俄羅斯入侵烏克蘭引發的能源危機,各國政府在2022年同步增加了對投資熱泵的支持。但在2023年,許多這樣的支持被限制或取消了。義大利就是一個例子,從2022年到2023年之間的銷量下降幅度最大。

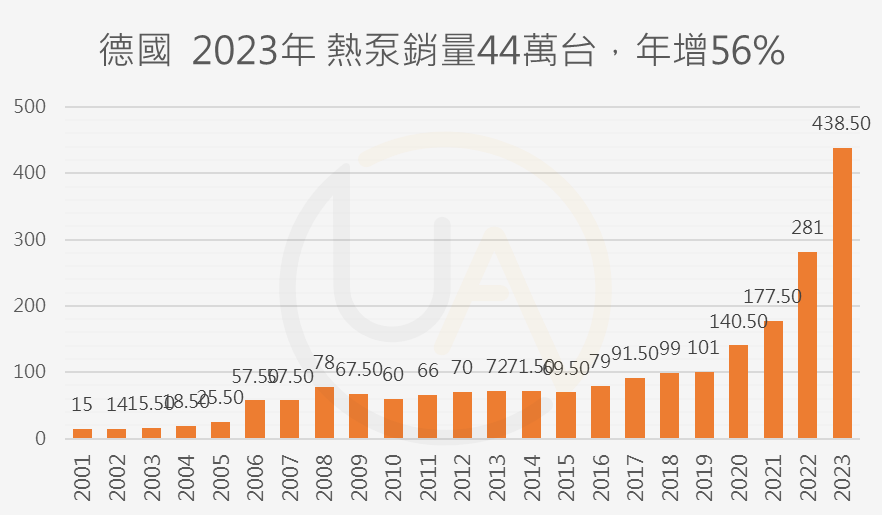

德國的例子更有趣,2023年9月德國通過一項法案,要求從2024年1月起所有新建築物必須安裝熱泵,並計劃在2028年全面禁止使用傳統鍋爐。

該法案確實導致德國去年在歐盟區一枝獨秀,逆勢增長了56%。但是後果來了,現有的鍋爐廠商特價出售存貨,消費者也因為怕以後買不到鍋爐反而趕快搶買。

這些都是政策所帶來的好處與風險。好處是需求明確,壞處是會劇烈波動。

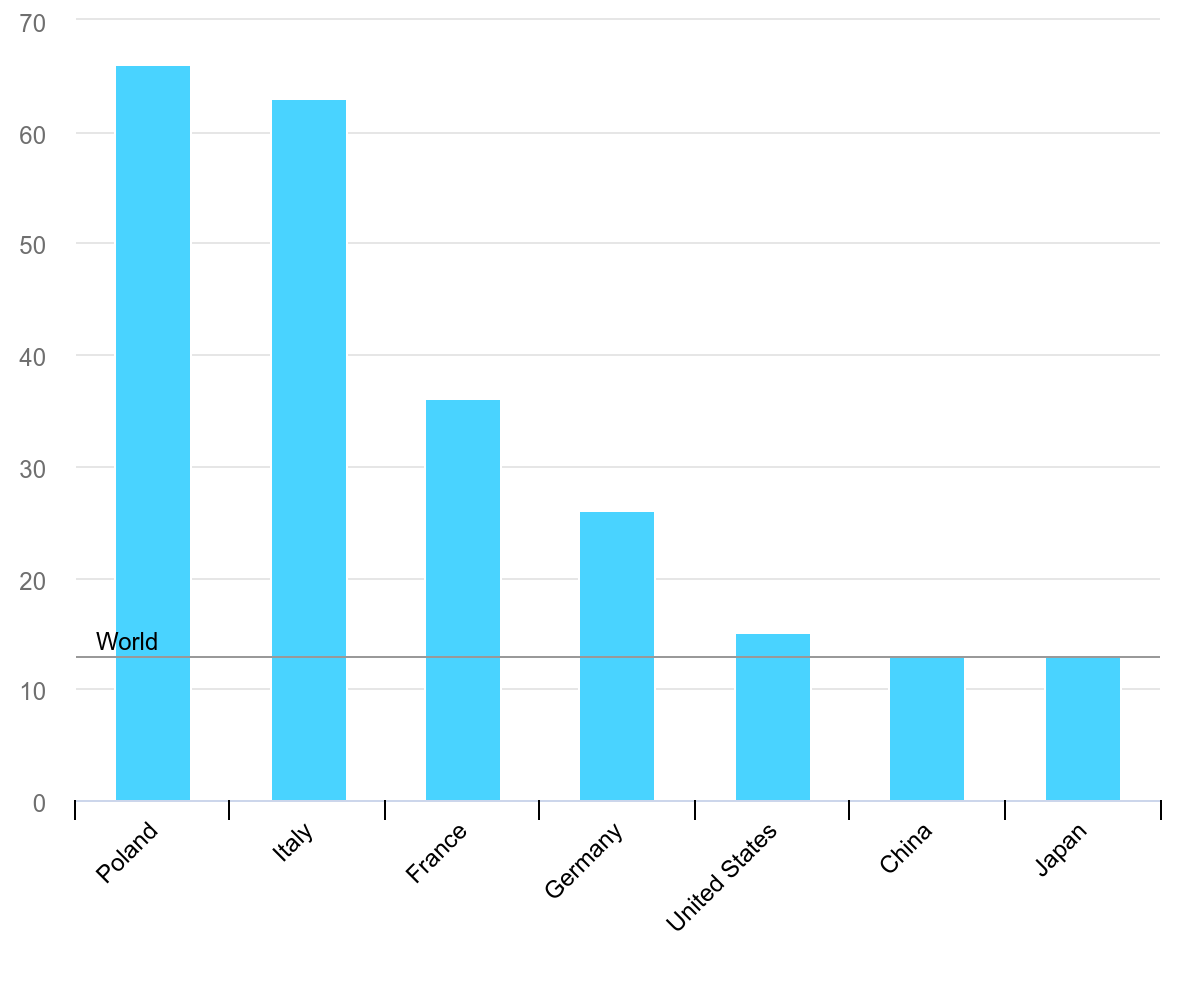

歐洲熱泵協會EHPA認為,政府應該解決能源稅和徵費問題,以降低最終用戶的電力價格,否則熱泵銷售的放緩,將使歐盟的氣候和能源目標面臨風險。這包括2030年在供暖方面實現49%可再生能源和REPowerEU計劃的6000萬熱泵的目標,而目前,根據EHPA統計的熱泵才只有兩千萬台左右,未來還需要賣出近4000萬台。

依賴國家政策的支援與推廣,就是影響這個行業變動的最大因子。

實際上,許多家庭只有在冬季的一部分時間才會使用熱泵,或者只作為輔助供暖,而熱泵在價格上比傳統供暖設備貴,所以安裝量都集中於新建築,以及單戶家庭住宅(Single-family),但如果要實現增長,未來會需要集合式住宅(Multi-family)或商辦來增加採購量。

現在急迫性沒那麼高了,未來成長率能否像過去那麼高確實有風險,但全球為了達成這個目標,還是必須做到每年"平均"15%以上的增長率,因為建築部門,佔全球能源消費和排放量的三分之一以上。

之前高成長(提前購買)的部分,現在動力消失了,因此該產業正在庫存去化中,影響到台灣例如高力(8996-TW)的訂單狀況。

高力(8996-TW)

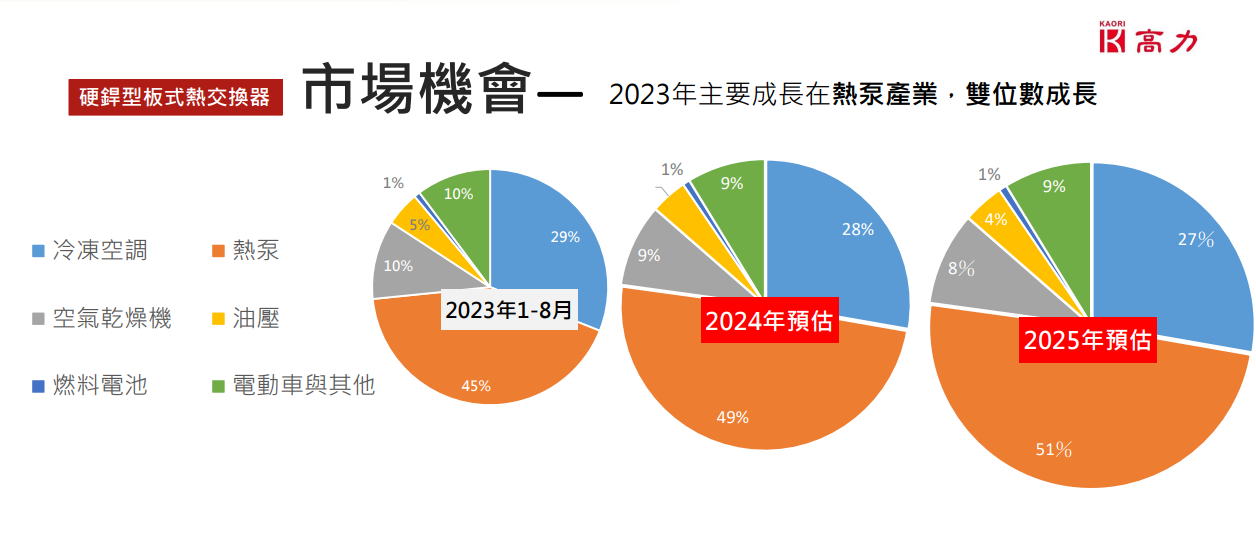

該公司近幾個月營收劇烈衰退,高力國際股份有限公司成立於 1989 年,為台灣唯一生產硬銲式板式熱交換器的掛牌製造商,2023年以出貨量計算,全球市占率約 6.7%。

這家公司有很多成長項目,包括資料中心的液冷散熱、以及燃料電池,都是未來性產品。

但是熱泵仍是該公司成長主力,歐洲是該公司熱泵產品的最大外銷市場。2024年歐洲能源法正式上路,規範供暖系統必須有65%應用可再生能源,如果庫存消化完畢之後,下半年重啟成長動能,以達到每年15%的增長目標,那麼高力(8996-TW)將會是主要受惠者。

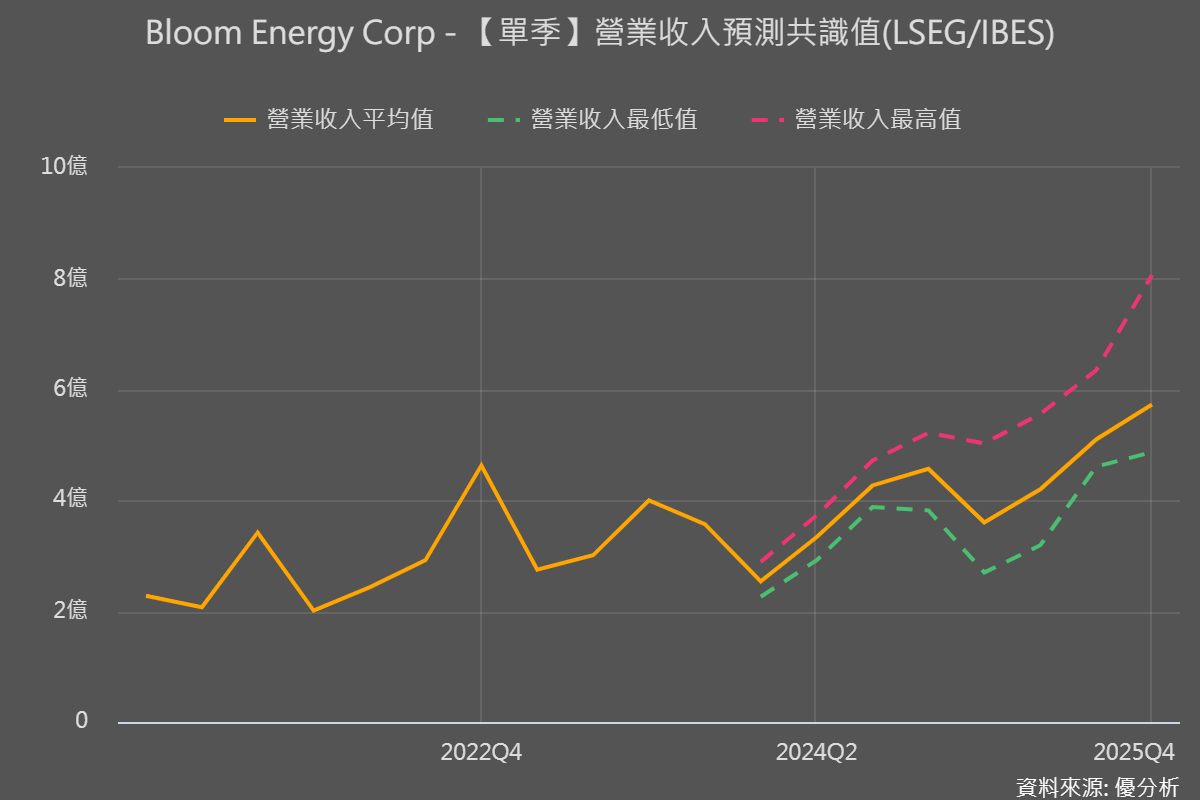

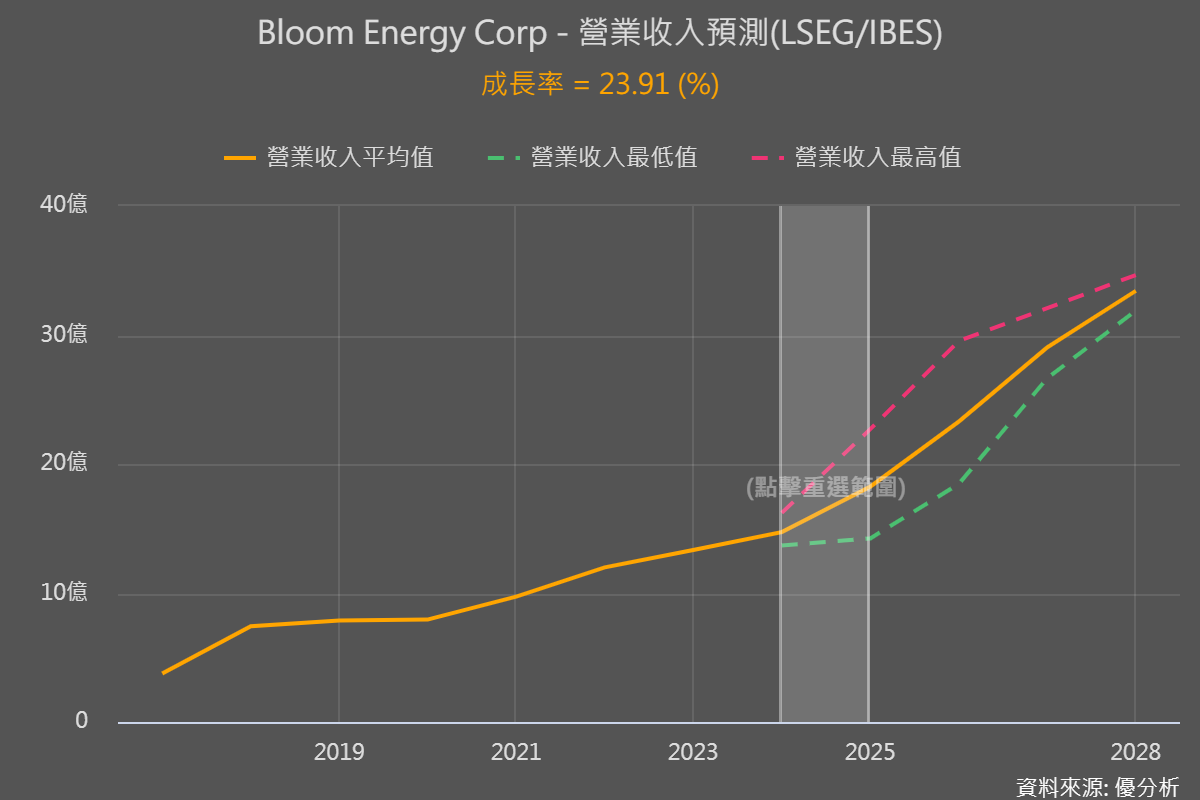

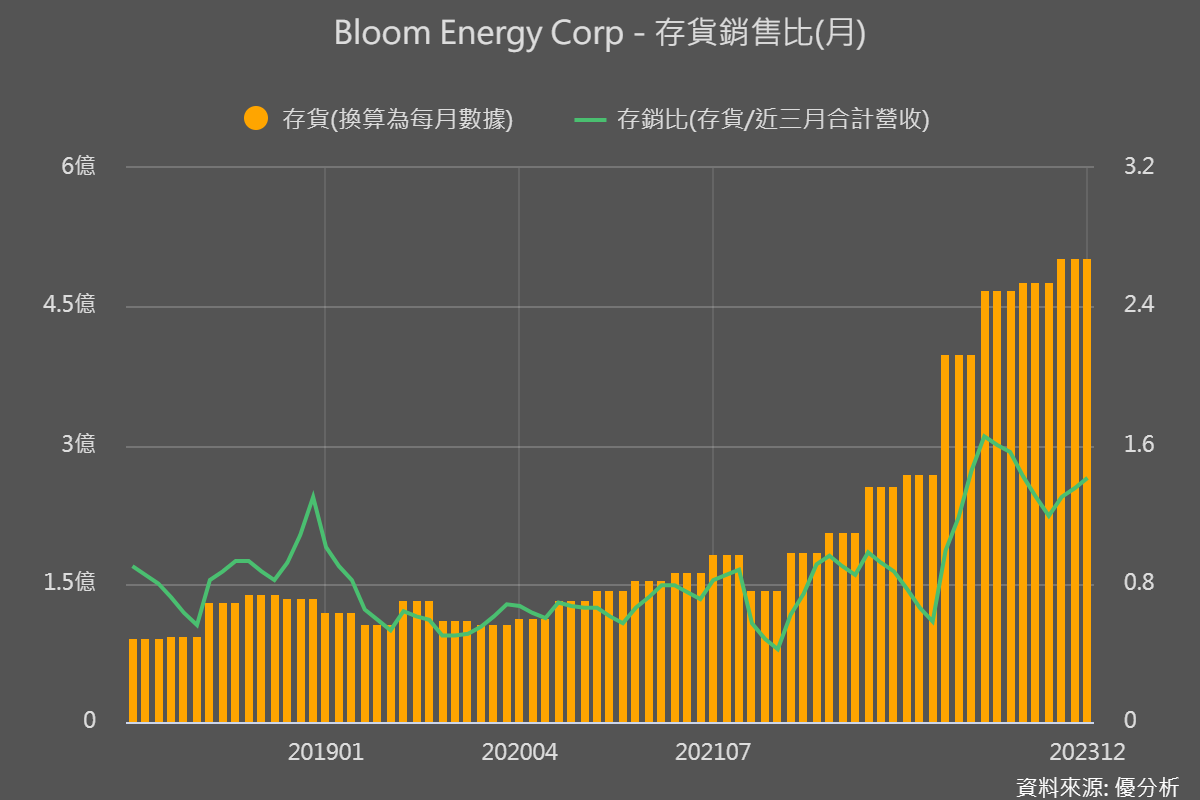

高力的另一項產品是燃料電池的Hot Box,主要來自美國大廠Bloom Energy(BE-US)的SOFC燃料電池訂單,也因為新舊產品正在轉換,使得Bloom Energy存貨水位攀高,進而減少了高力的短期訂單,高力管理階層也表示上半年訂單仍不會好轉。

所幸,根據Refinitiv IBES統計全球分析師預估值,預期Bloom Energy的營收有機會在本季落底,明年成長率回升到23.91%以上。根據這樣的展望,讓高力的訂單有機會從下半年就開始回升,不管是熱泵或者燃料電池的部分。