2025年5月7日(優分析產業數據中心)

芬蘭輪胎製造商Nokian Tyres (TYRES-HE)公布了第一季財報,儘管營收表現優於市場預期,但獲利面卻持續惡化,反映轉型期的陣痛仍未完全消化。

公司雖然維持全年財測不變,顯示對下半年營運回穩有信心,但市場目光已聚焦在北美市場拓展與新產線的產能發揮上。

第一季銷售增長

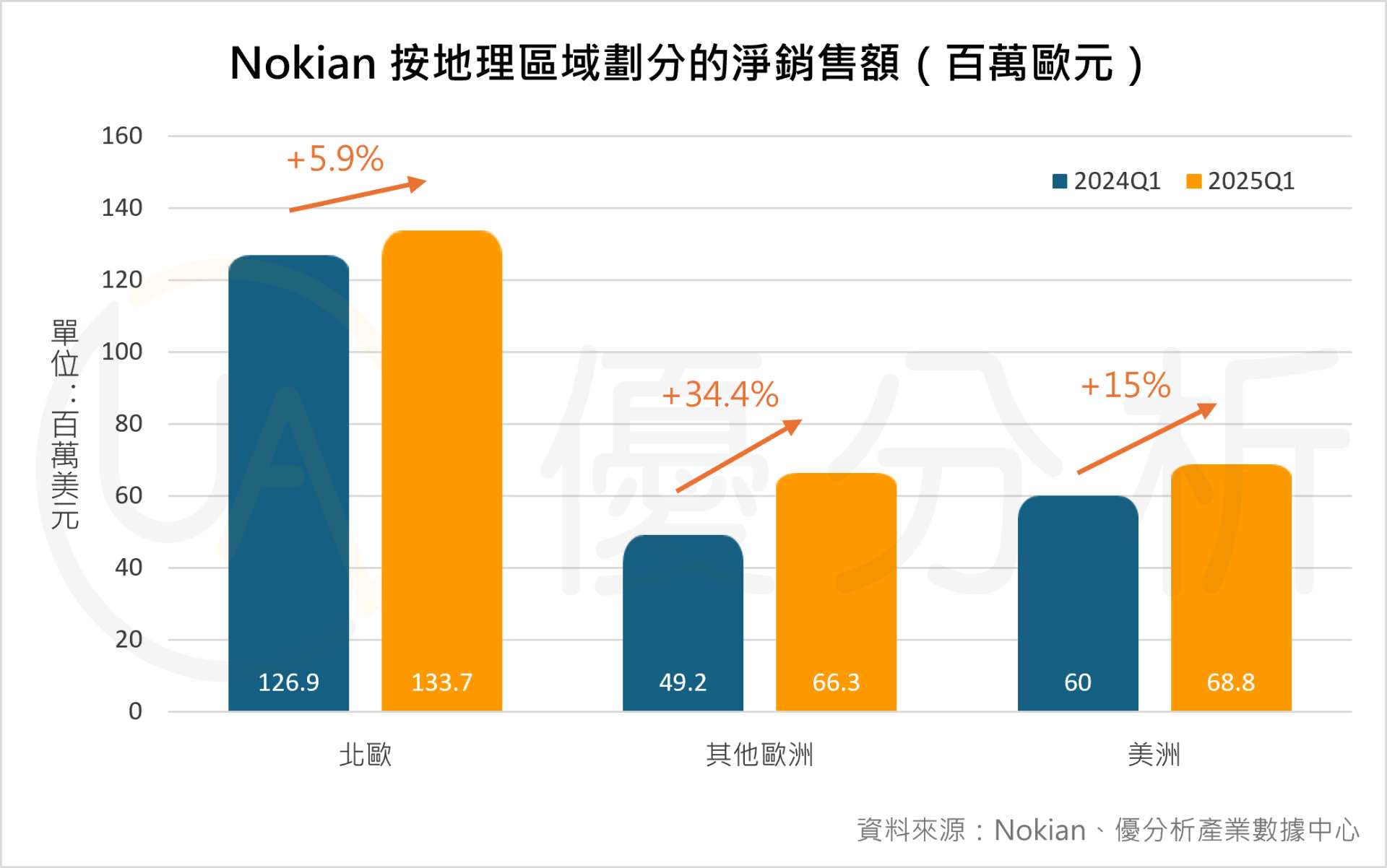

Nokian Tyres 本季營收達 2.695 億歐元,年增近14.2%。主要來自於全球各區皆有表現,尤其是中歐市場銷售年增超過 34%,北美也有近 15% 的成長。

儘管營收快速成長,獲利卻未能同步改善。該季調整後EBIT虧損達1,850 萬歐元,仍低於去年同期表現,毛利率也小幅下滑。

若計入一次性項目,實際EBIT虧損更擴大至3,590萬歐元,遠超市場預估的1,530萬歐元。每股盈餘為-0.27歐元,顯示公司仍處於轉型過程中盈虧未平衡的狀態。

主因來自原物料與銷管費用上升,導致營運槓桿未能完全發揮。雖已於第一季調漲產品價格,公司預計價格效果將自第二季開始反映在盈餘上。

投資高峰將過

羅馬尼亞 Oradea 工廠已於 2025 年 3 月開始交貨,預計 2027 年達成年產 600 萬條輪胎的滿載產能。美國 Dayton 廠則完成調整,聚焦於應對地區需求並強化供應彈性。

這些投資累積高達 8 億歐元,將於今年底告一段落,明年起資本支出將回落至每年約 1.2 億歐元,再加上羅馬尼亞政府提供約 1 億歐元的補助款將於 2025 年起陸續入帳,這將有助於改善投資回收期與現金流狀況。

乘用車輪胎為最大營收來源,該部門營收年增 22.2%,佔比超過 60%,於本季實現顯著成長,反映出產品組合優化與市場需求回溫。

重型輪胎業務(Heavy Tyres)雖面對市場低迷,卻透過渠道組合調整實現 13% 的穩健利潤率,表現最穩定的單位。

Vianor 零售服務業務則繼續受限於季節性虧損,營業損失擴大至 -1,540 萬歐元,反映出其結構調整與定位仍需強化。

轉向績效導向與現金流穩健

Nokian Tyres 宣布執行「績效導向」的新策略,涵蓋三大領域:商業動能提升、製造與採購效率提升、間接費用控管。

特別在北美與中歐市場,強化通路合作與品牌定價策略,旨在穩定提升 ASP 及市場佔有率。在製造與採購方面,公司進一步精簡北美工廠固定成本並優化原物料採購流程。

北美市場目前受加拿大對美輪胎加徵反制關稅所擾,雖公司 85% 產品為地產地銷,但中長期的地緣政治與貿易政策變動仍需密切關注。

超過六成美國輪胎仍仰賴進口,為本地生產商提供長線機會,但短期仍面臨挑戰。