就像水泥之於房屋,PCB也是所有科技產品都需要用到的原料,像是這種基礎原物料都難免會受到景氣的影響,不過好處就是需求永遠不會消失,像是這種公司的股票在循環低點時,反而都是投資人可以去關注的時機。

汽車產業這幾年真的很慘,先從供給面來看,先前因為疫情停工、後續又出現缺櫃、缺晶片,到了2022年歐洲車廠還因為電力成本高漲而不斷停產,你知道嗎?至今還有車廠還在因爲某些原因斷斷續續的停產,從供給端來看,全球汽車生產量至今都還沒有完全恢復。

再從消費端來看,本來大家是買不到車的,需求被遞延之後累積越來愈多銷售動能,沒想到又遇到聯準會暴力升息,使得投資市場開始又對汽車需求產生疑慮。

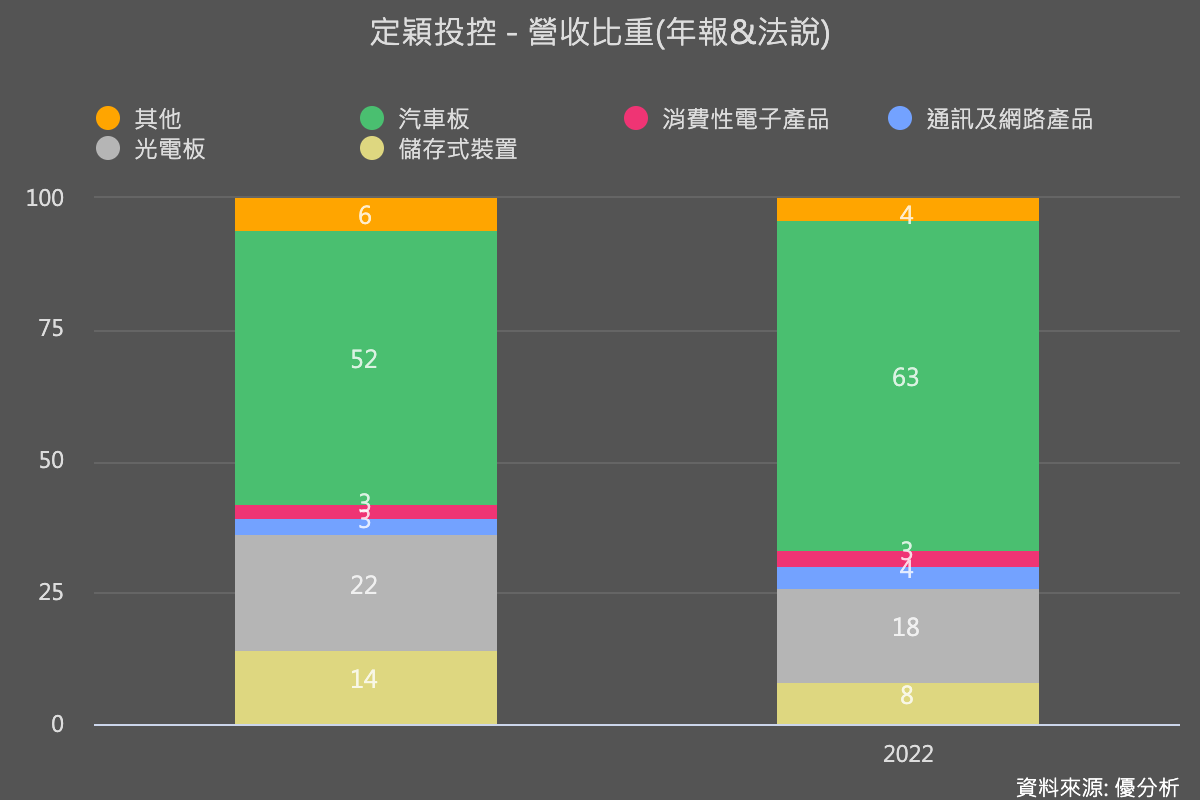

不過還好,定穎投控(3715),這家車用PCB營收占比約63%的公司,最近開始釋出了不錯的展望。

定穎(3715)在前日(3/27)召開法說會(有線上影音連結可以看)。

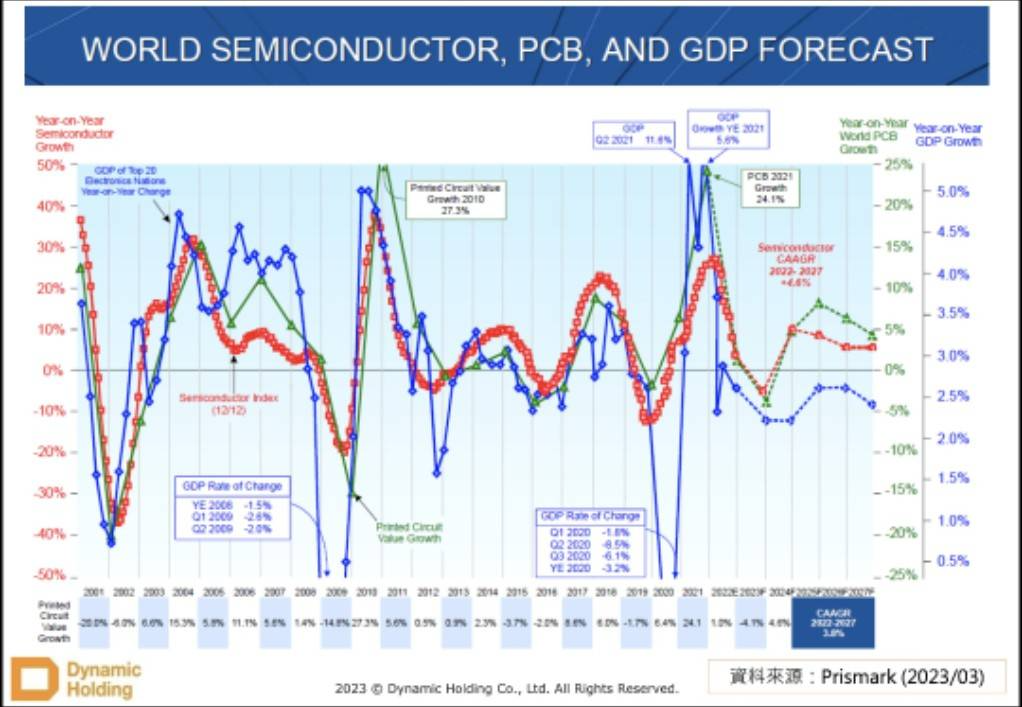

裡面有放上一張超級昂貴的、出自Prismark對PCB產業未來幾年的最新成長率預測(要多加利用),2022~2027大約整體PCB大約是以3.8%成長。可以用這個數字來推算台灣各個PCB大廠的未來成長率。

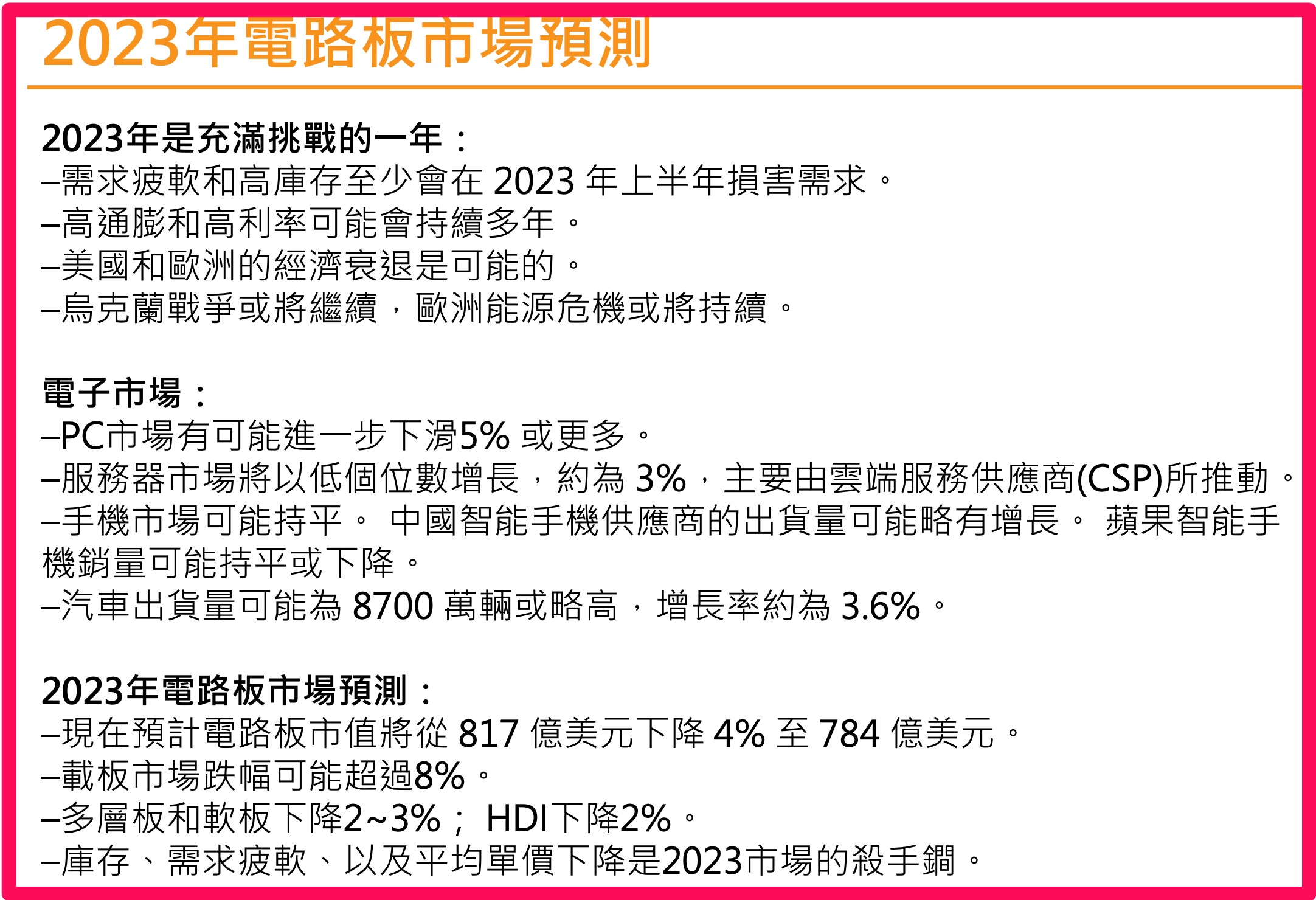

關於2023年,大部分PCB終端應用市場是疲弱的:

PC可能下滑5%甚至更多(約衰退5~10%)。

伺服器小增3%。

智慧手機持平。

不過整體汽車PCB是可望逆勢成長3.6%。

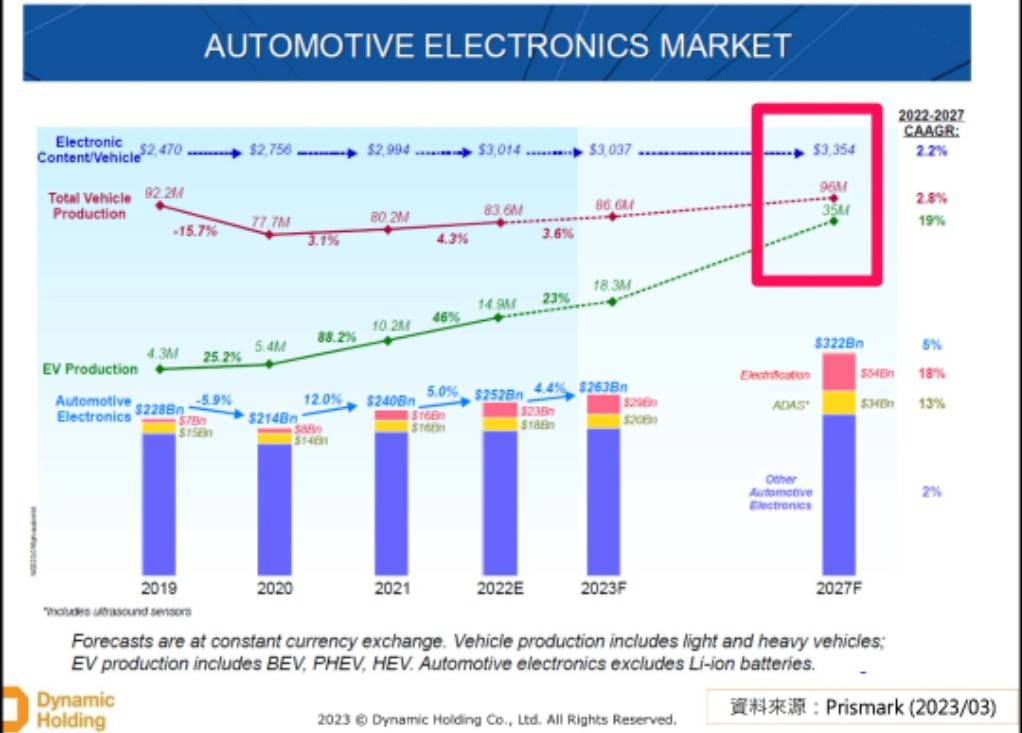

因為終端庫存高,整體PCB產值今年會衰退4%。但是汽車電子PCB因為基期太低了,所以可望逆勢增長3.6%。總計2022~2027年,整體汽車電子PCB產值大約將以每年2.2%速度增長。不過注意這個細節,電動車EV的生產量將以每年19%速度增長,是主要推動成長的區塊。

而定穎投控(3715)有六成以上營收來自汽車板,打開優分析的公司產品組合模組,像是定穎投控這種組合要怎麼分析呢?原則就是抓大放小,只要大的這塊有成長,就算小的有拖累到都可能是不錯的買點,如果同時都強就會更強,像是定穎第二大的光電板(應用於顯示器)佔比只有18%,與第一大的汽車板63%差距很大,分析時就是只看汽車板未來需求來看即可,否則雜訊會太多干擾到判斷。

汽車板包含傳統車廠與電動車廠,根據公司簡報,目前整體營收已經有20%以上是來自電動車。所以大約10片PCB出貨中,已經有3片以上是出貨給電動車客戶用。

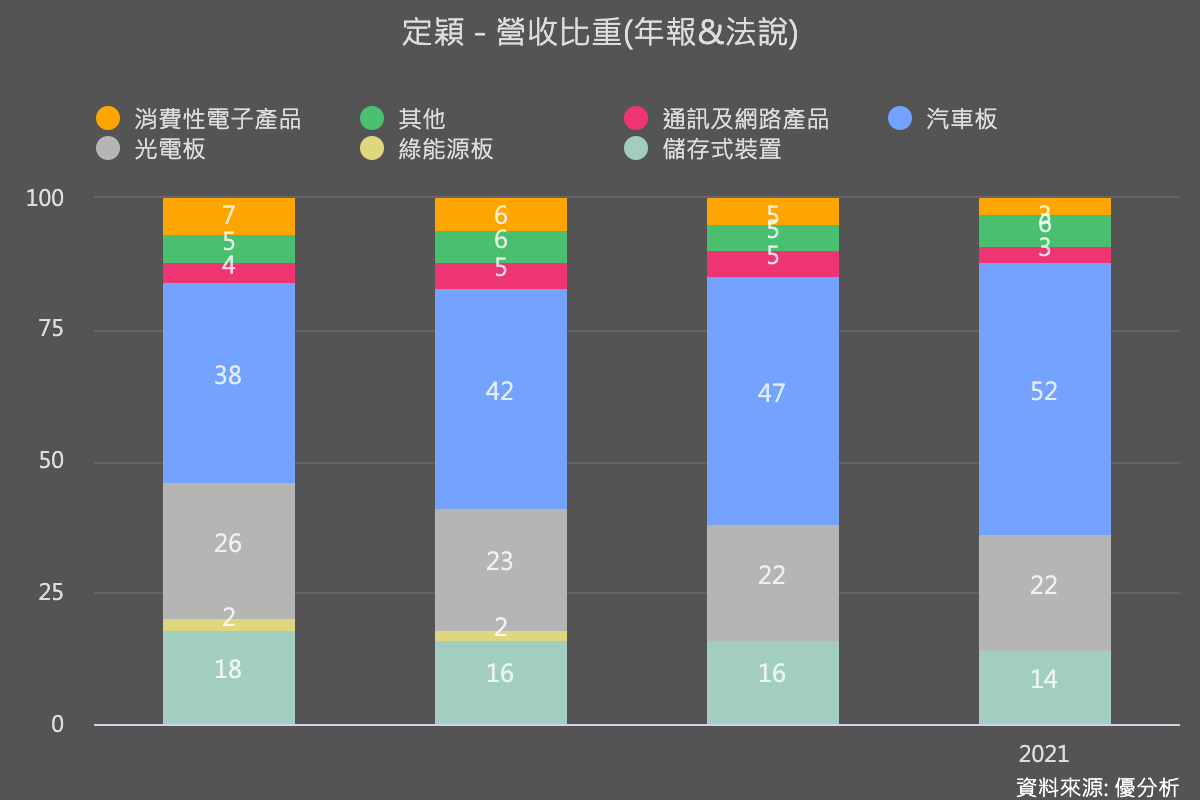

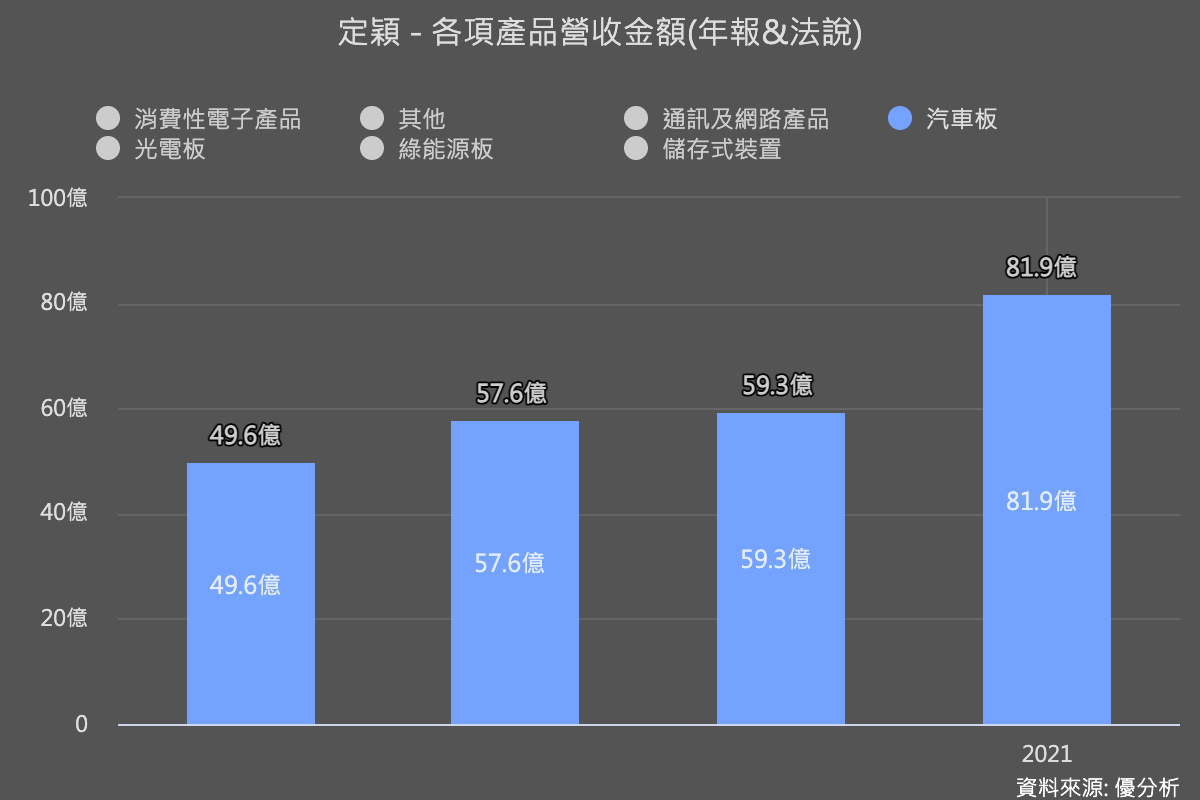

回顧定穎的車用PCB(以前叫做定穎電子6251),2018年的時候車用PCB營收占比約38%,現在已經提升到63%,代表這幾年的資源包括:產能、技術與通路都陸續轉移到汽車板,將來成長率就有機會比平均PCB產值成長率高一點,電動車營收比重越多,客戶越多,成長率就越強,所以電動車佔營收比重將是未來成長率高低的判斷重點。

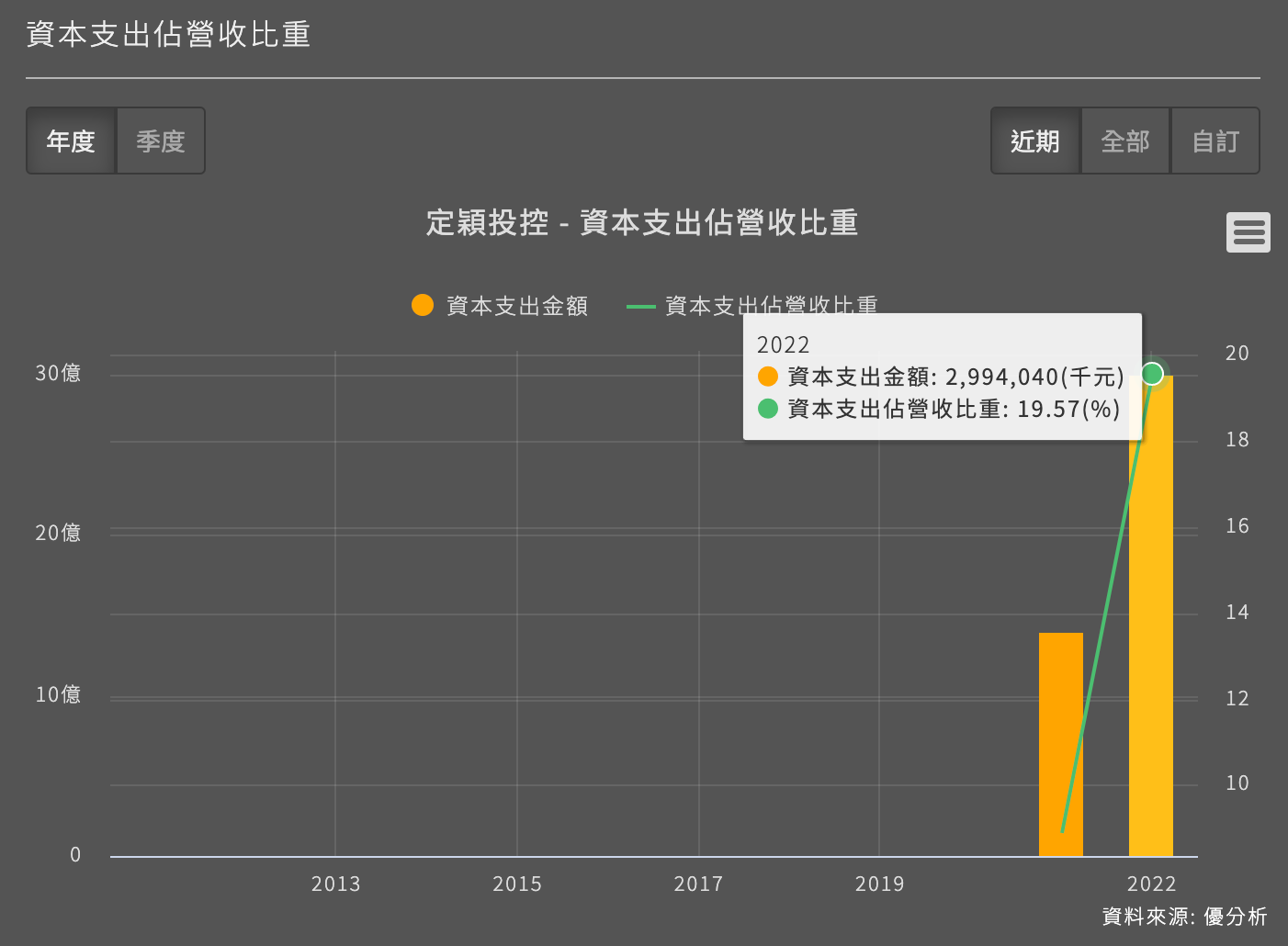

公司未來成長率,很大程度決定於公司現在擁有什麼資源,正在投入什麼資源。根據目前進度,黃石廠正在接近滿載中,泰國生產基地也在籌備中,泰國是亞洲的汽車製造中心,很明顯公司將未來瞄準在汽車板的成長性上,因此不斷擴大資本支出,2022年的投入主要是購買泰國廠房所需要的土地,將來視景氣情況開始投入生產。

所以從定穎的展望來看,趨勢是向上沒錯,但也可以看到景氣的撲朔迷離會讓公司的成長之路崎嶇,所以再決定用多少的EPS來預估成長率的同時,別忘記要考慮一下景氣循環對公司盈餘的影響,取個循環平均值來當作參考。

不過很確定的是,這家公司在電動車的耕耘將帶來優於整體PCB市場的成長性,定穎在汽車電子聚焦於電動車電池用板、ADAS用板,這兩個都屬於比較高階一點的產品,整體而言,公司的資源配置,正在往正確的道路上前進。

從以上的資訊我們就可以取得足夠完整的成長率推估方向,看看公司現在擁有什麼資源(包括技術/通路/客戶群/產能),以及正在投入什麼資源(例如泰國廠),就能抓出一個未來的成長方向與潛力。