2025年1月25日(優分析產業數據中心)

2025 年 1 月 1 日,俄羅斯正式關閉了經由烏克蘭輸往歐洲的天然氣管道。雖然歐洲短期內不會缺氣,因為它們早已減少對俄羅斯天然氣的依賴,轉而增加從其他國家進口液化天然氣(LNG)。但這次管道關閉,讓歐洲需要進口更多 LNG,導致全球天然氣市場供應更加緊繃,可能進一步推高價格,特別是影響亞洲市場的 LNG 進口成本。

俄羅斯關閉管道,能源格局如何變化?

俄羅斯透過烏克蘭輸往歐洲的天然氣管道,曾經是歐洲主要的能源供應路線之一,但自從 2022 年俄羅斯全面入侵烏克蘭後,歐洲開始大幅減少對俄羅斯天然氣的依賴,並改從美國、卡達、挪威等國家進口 LNG。到了 2024 年底,這條管道的輸氣量占歐洲天然氣進口量的比例已經微乎其微。因此,即使俄羅斯關閉這條管道,歐洲短期內也不會出現供應短缺。

歐洲早已為此做準備,除了增加 LNG 進口,還加強了天然氣儲備,確保冬季供應無虞。許多國家也透過與挪威、阿爾及利亞等地簽署長期天然氣供應協議,來穩定來源。因此,歐洲不會因這次事件立即陷入能源危機,但進口 LNG 的需求勢必增加,進一步影響全球市場的供需平衡。

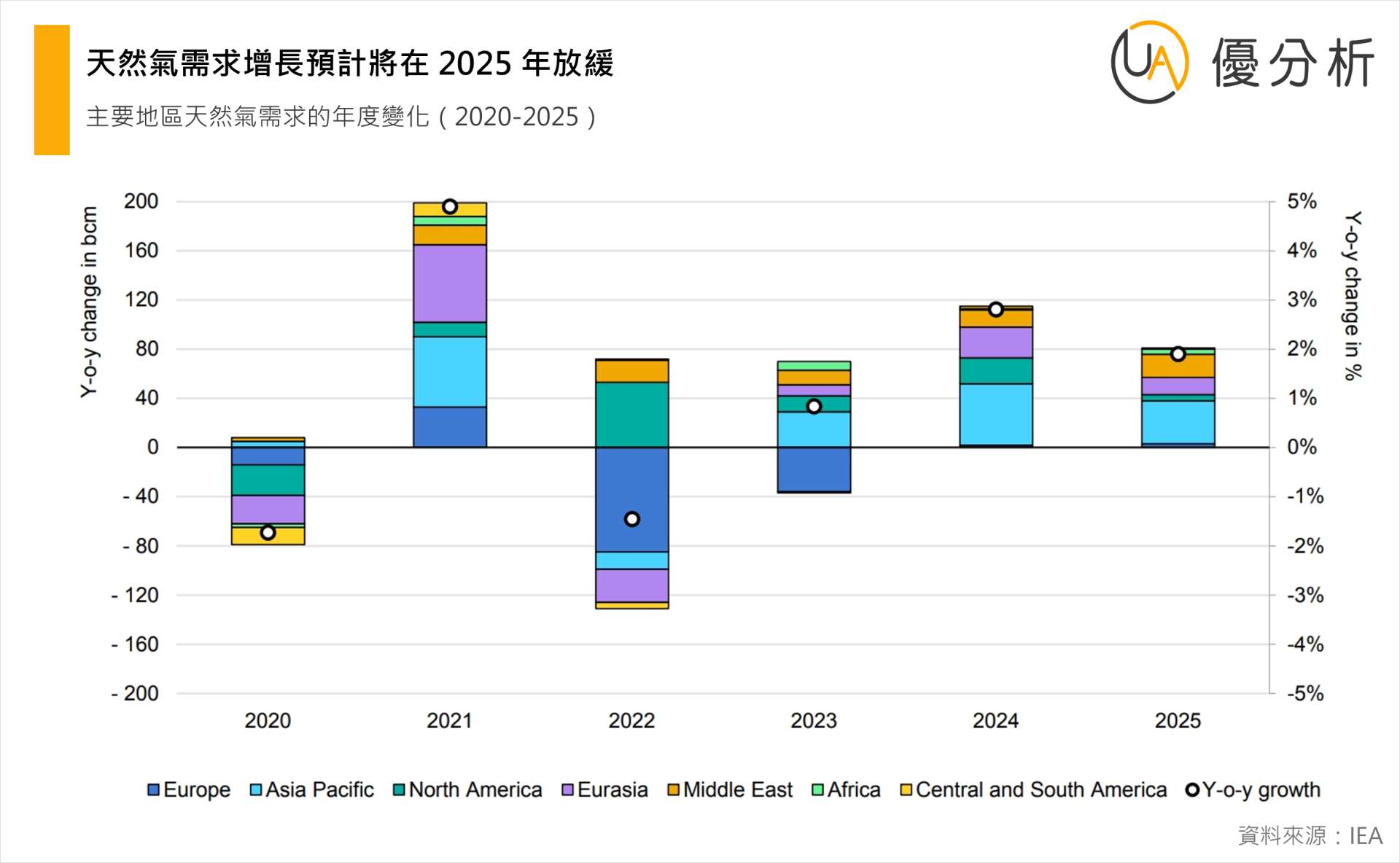

全球需求仍在增長,亞洲成為關鍵市場

2024 年全球天然氣需求增長 2.8%(約 1150 億 bcm),高於 2010-2020 年的 2% 平均增長率,這代表天然氣的需求還在快速上升。主要的增長來自亞太地區,該區域占了 2024 年全球天然氣需求增長的 45%,其中,中國和印度的需求成長最為顯著,因為這些國家正在推動天然氣發電,減少對燃煤的依賴。

極端氣候也加劇了天然氣需求的波動。例如,2024 年 1 月美國遭遇冬季風暴「Heather」,全美天然氣需求創下 每日 3.9 bcm 的歷史新高,住宅取暖需求暴增 70%,燃氣發電量增加 40% 來補足風能與太陽能發電的不足。同樣地,印度在 2024 年夏季的熱浪,使 5-7 月期間燃氣發電量增長 32%,巴西和哥倫比亞則因乾旱導致水力發電下降,進口 LNG 來補充電力缺口。

此外,政策和市場趨勢也推動了天然氣需求,例如中國的 LNG 燃料卡車銷量創新高,減少了對柴油的依賴,中東地區的發電廠則持續「油轉氣」,航運業因環保法規日趨嚴格,加速使用 LNG 作為燃料。這些因素讓天然氣成為能源市場的重要角色,也使得 LNG 需求保持強勁成長。

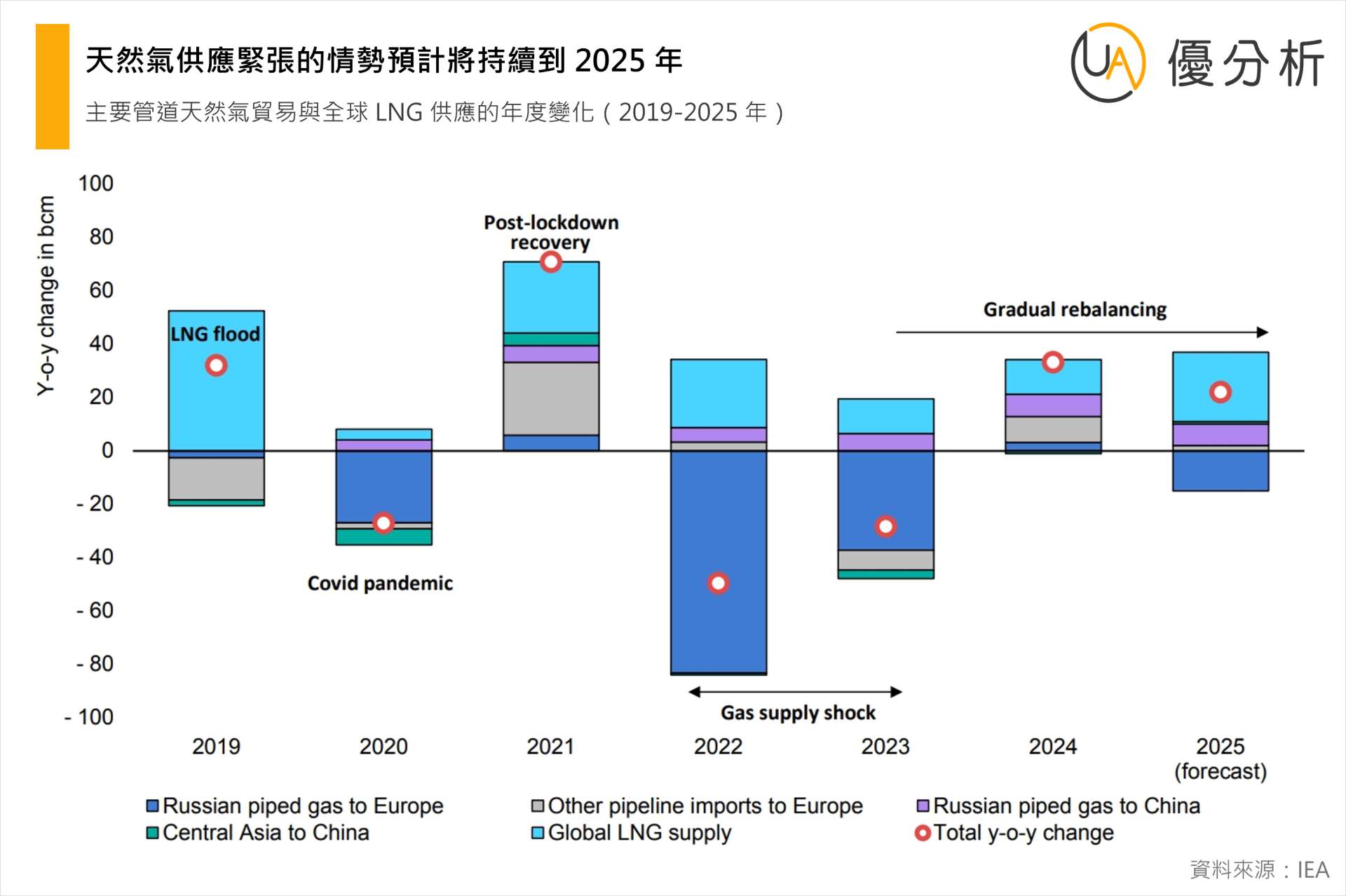

供應增長趕不上,LNG 市場仍然吃緊

然而,全球 LNG 供應的增長卻趕不上市場需求。2024 年全球 LNG 產量僅增 2.5%(約 13 bcm),遠低於 2016-2020 年 8% 的平均增速,主要是因為部分 LNG 生產國出現生產問題。例如,安哥拉的天然氣供應不足,埃及因國內電力需求增加而削減出口,千里達及托巴哥的氣田產量下降,這些因素都導致全球 LNG 供應成長放緩。

2025 年,隨著美國和加拿大的新 LNG 項目陸續投入運行,供應情況可能會稍微改善。預計全年 LNG 供應增長將達到 5%(約 25 bcm),其中美國的 Plaquemines LNG、Corpus Christi Stage 3,以及加拿大的 LNG Canada 項目將開始供應市場。但這些新產能要到 2025 年下半年才能陸續釋放,真正讓市場壓力緩解,可能要等到 2026 年。

在這場天然氣市場變局中,摩爾多瓦是最脆弱的國家之一,長期依賴俄羅斯管道供應的它,這次受到的衝擊比歐洲其他國家更大。2024 年 12 月,摩爾多瓦已宣布 60 天的能源緊急狀態,並開始尋求鄰國和國際機構的幫助,而德涅斯特河沿岸地區(Transnistria)自 2025 年 1 月起,甚至出現了供暖與熱水供應中斷的情況。

根據 IEA(國際能源署)預測,2025 年全球天然氣需求增長將放緩至 2% 以下,但市場仍然偏緊,價格波動風險較高,短期內難以恢復穩定。市場未來的平衡,將取決於美國和卡達的新增 LNG 產能能否順利釋放,以及全球經濟增長是否會影響能源需求。在此之前,地緣政治風險與極端天氣仍可能對市場帶來進一步衝擊,需密切關注市場變化。