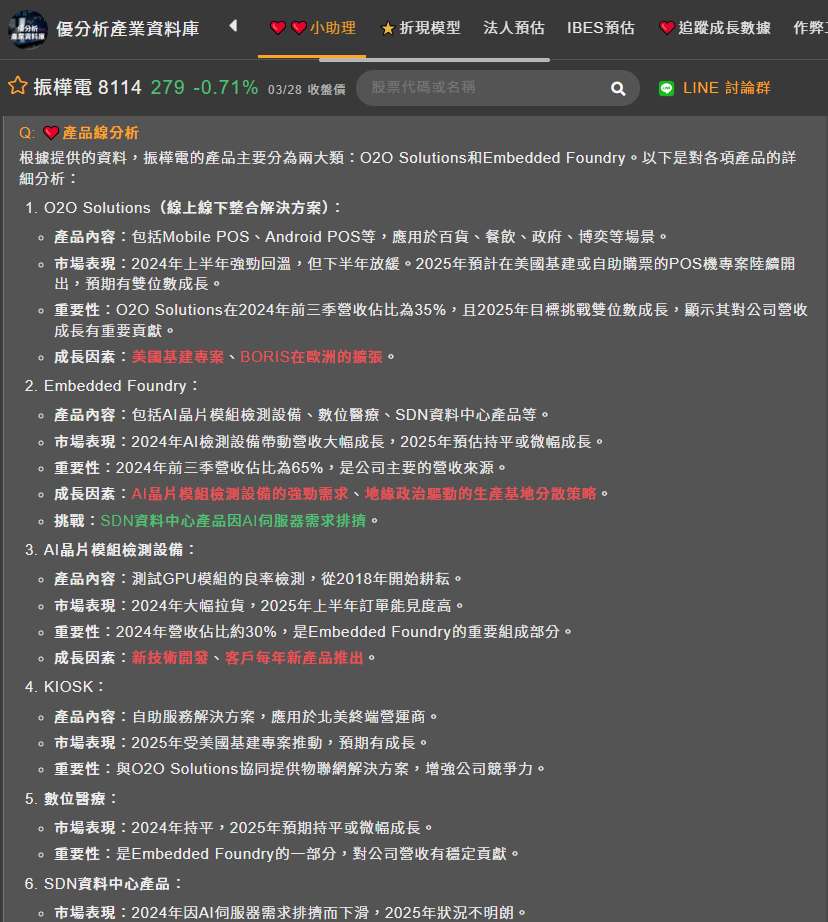

工業電腦廠振樺電(8114-TW)近年積極轉型,卡位AI晶片測試商機。過去POS產業成長趨緩,促使公司積極尋求新的成長動能。受益於AI晶片測試機台強勁的需求,2024年營收年增高達41%,帶動整體營收及獲利能力顯著提升,加上高毛利率產品比重維持高檔,法人預估2025上半年營收仍可望年增69%,全年獲利可望再創新高。

全球第五大POS廠的轉型之路:從POS到AIoT的戰略佈局

振樺電是台灣的工業電腦製造商,同時也是全球第五大的POS機品牌。考量到POS產業趨於成熟,為了追求更高的營收成長,振樺電(8114-TW)在2016年併購了全球第三大、北美第一大的KIOSK公司,並在2017年合併了工業電腦廠瑞傳。

透過KIOSK累積的北美終端營運商應用經驗,振樺電(8114-TW)結合全球品牌通路及瑞傳的邊緣運算核心,提供O2O服務及物聯網解決方案。目前公司主要產品線包含POS機、KIOSK自助服務機台,以及AI晶片測試機台等。

在產品方面,振樺電專注於POS機及AI測試機台等領域,提供軟硬體整合的解決方案,並發展出獨特的「場景定義智能設備 (Scenario-Defined Appliance, SDA)」商業模式,藉此在AI晶片測試領域建立差異化優勢。SDA模式使其能整合協同設計,並負責供應鏈、生產、物流、部署及後續維運服務。

AI晶片測試需求爆發!營收獲利雙雙看漲

AI浪潮席捲全球,帶動AI晶片需求水漲船高,進而推升AI晶片測試機台的需求。振樺電(8114-TW)在AI晶片測試機台領域的佈局,使其能搭上這波成長列車。

2024年第四季,振樺電(8114-TW)合併營收年增104%,其中AI晶片測試機台營收貢獻顯著。在AI晶片測試機台營收的帶動下,IPC業務比重由2024年第三季的68%上升至第四季的77%,AI相關業務已成為營收成長的主要驅動力。

即使營業費用增加、所得稅率提高及少數股權權益增加等不利因素,2024年獲利仍大幅成長1334%,全年營收年增41%,營收及獲利均創下歷史新高。

展望2025年,法人預估振樺電(8114-TW)上半年合併營收仍可望年增69%,主要原因有二:

- POS業務將有新產品推出,且BORIS(線上購物線下退貨)出貨拓展至歐洲,可望帶動POS業務成長。

- AI晶片測試機台拉貨持續強勁,除了配合客戶海外建廠需求外,既有產品世代升級及搭配新一代晶片的新機台需求也將挹注成長動能。

(資料來源:優分析產業資料庫)

AI訂單加持!全年獲利持續看好

雖然AI晶片測試機台主要集中在2025年上半年出貨,但法人預期下半年仍有第二代機台的基本營收貢獻。此外,POS業務有新品推出,歐美地區專案訂單也開始出貨。

因此,法人上修2025年合併營收至年增9.2%。

另一個重點是BORIS(線上購物線下退貨)業務,2025年將導入數家連鎖零售據點,包含第二季正式受英國客戶採用,還有其他國家客戶正在測試驗證。

在高毛利率產品比重維持高檔下,毛利率可望維持在44.8%的水準。加上先前併購產生的攤銷費用在2025年不再認列,可望節省近億元費用,法人上調2025年獲利至年增20%,全年獲利表現值得期待。

(資料來源:優分析產業資料庫)

營運展望:全產品線看好,擴大美國製造產能

振樺電(8114-TW)看好旗下全產品線在2025年的營收表現將優於2024年。

由於集團並無中國產能,受到關稅影響較小,加上地緣政治風險升溫,擴大美國製造產能將有助於爭取更多在地訂單。此舉不僅能降低關稅壁壘,也能更貼近客戶需求,強化在地服務能力。

此外,宏碁(2353-TW)間接取得10.8%振樺電(8114-TW)特別股,管理層看好宏碁(2353-TW)的全球佈局,有助於集團日後強化供應鏈、擴張事業版圖,預期雙方將在通路、技術等方面展開緊密合作。

在產品策略方面,振樺電(8114-TW)將持續推出新產品,並透過創新O2O解決方案、拓展BORIS業務,同時受益於美國基建專案,持續鞏固其競爭優勢。

(資料來源:優分析產業資料庫)

產業趨勢:零售業數位轉型加速,自助服務需求增加

零售業數位轉型加速,加上勞動力成本上升,帶動自助服務需求增加。

振樺電(8114-TW)的O2O解決方案及KIOSK機台,正好能滿足市場需求。同時,AI晶片測試機台的強勁需求,將持續推升公司營收及獲利。整體而言,振樺電(8114-TW)受益於AI趨勢和多元產品佈局,未來發展值得期待。