2025年6月6日(優分析產業數據中心)

歐洲央行6月5日宣布降息25個基點,將存款利率下調至2%。

然而就在不久前,總裁拉加德公開表示,若歐盟強化金融與安全架構,歐元有潛力成為美元的替代選項。當全球儲備貨幣秩序動搖,歐元是否正邁向自己的「全球時刻」?

歐元的儲備地位:從巔峰到沉寂,再次抬頭?

2009年,歐元一度在全球央行外匯儲備中佔據28%的高點,與美元相對比例為28:61。當年歐元兌美元甚至一度逼近1.50。然而歐債危機爆發後,歐元儲備佔比一路下滑,如今約僅為19.7%。

但正如Morgan Stanley的研究所示,這十多年來全球外匯儲備規模已大幅膨脹,實際上並未出現大量拋售歐元資產的現象,而是相對比重下降。

這代表若歐元佔比僅回到2009年水準,將需要額外吸納近1兆美元的資金流入歐元資產。

這並非單純的數字遊戲,而是潛在的資金洪流,足以改變歐洲市場的結構性資金面貌。

歐洲銀行降息壓不住強勢歐元?

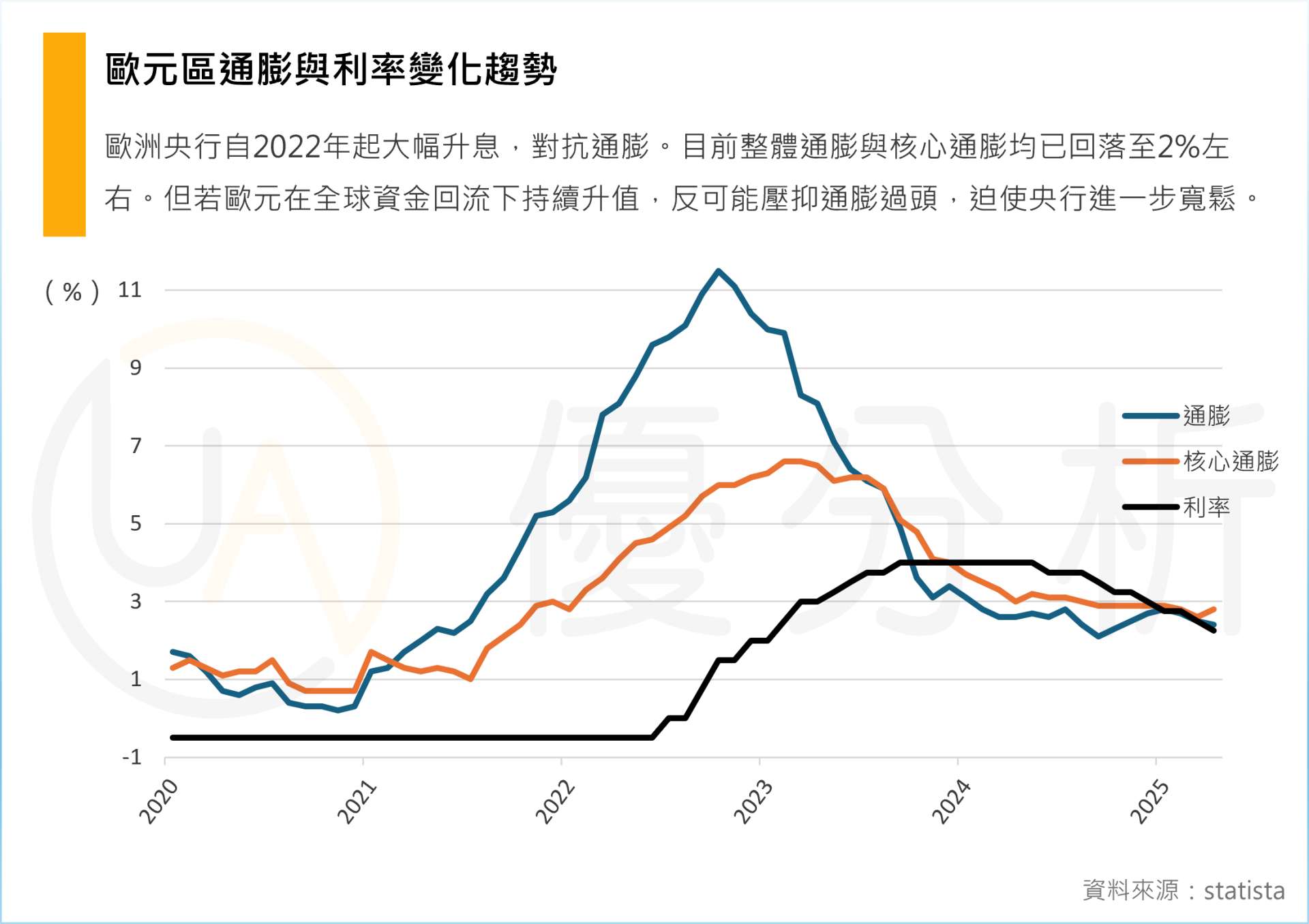

若市場對歐元資產的需求提升,資金流入將進一步推升匯價,反過來壓抑歐洲的通膨與出口競爭力。

Morgan Stanley預測,若歐元升值至1.27美元,將使歐元區的通膨預測減少0.2個百分點,並拖累GDP增長0.3個百分點。考慮到目前歐元區通膨剛回到2%,這已是政策邊界的敏感地帶。

ECB是否會因此被迫加速降息,甚至面臨再次進入接近0的利率區域?目前仍是開放問題。但可以肯定的是,「全球儲備地位」這個本非政策目標的變數,正成為決策者不得不面對的現實。

「全球貨幣」的特權,歐洲準備好了嗎?

美元作為全球儲備貨幣,為美國帶來了鉅額資本流入與低利融資成本,也造成長期貿易赤字與本幣高估等副作用。歐元若重返國際主軸,也將承擔類似的結構性代價。

歐洲是否具備這種承受力?財政整合仍未完全、資本市場深度不及美國、地緣政治環境更為複雜。即便目前法國與德國擴張財政、加大債券供應,是否能提供足夠且穩定的儲備資產,仍值得觀察。

在這樣的條件下,歐元成為「第二儲備貨幣」或許合情合理,但若其升值來得過快、過猛,反將成為歐洲經濟復甦的壓力來源。

結語:匯率的變局,將是利率政策的真正考驗

利率工具仍是中央銀行的主戰場,但外部資金流與全球儲備資產配置的變動,正在悄悄重塑歐洲貨幣的戰略位置。從降息這件事出發,歐洲央行真正要控制的,也許不是利率本身,而是升值的速度。

當歐元成為「全球貨幣」,特權與詛咒也許將同時降臨。拉加德,正在為歐洲設計一個不只降息的貨幣未來。