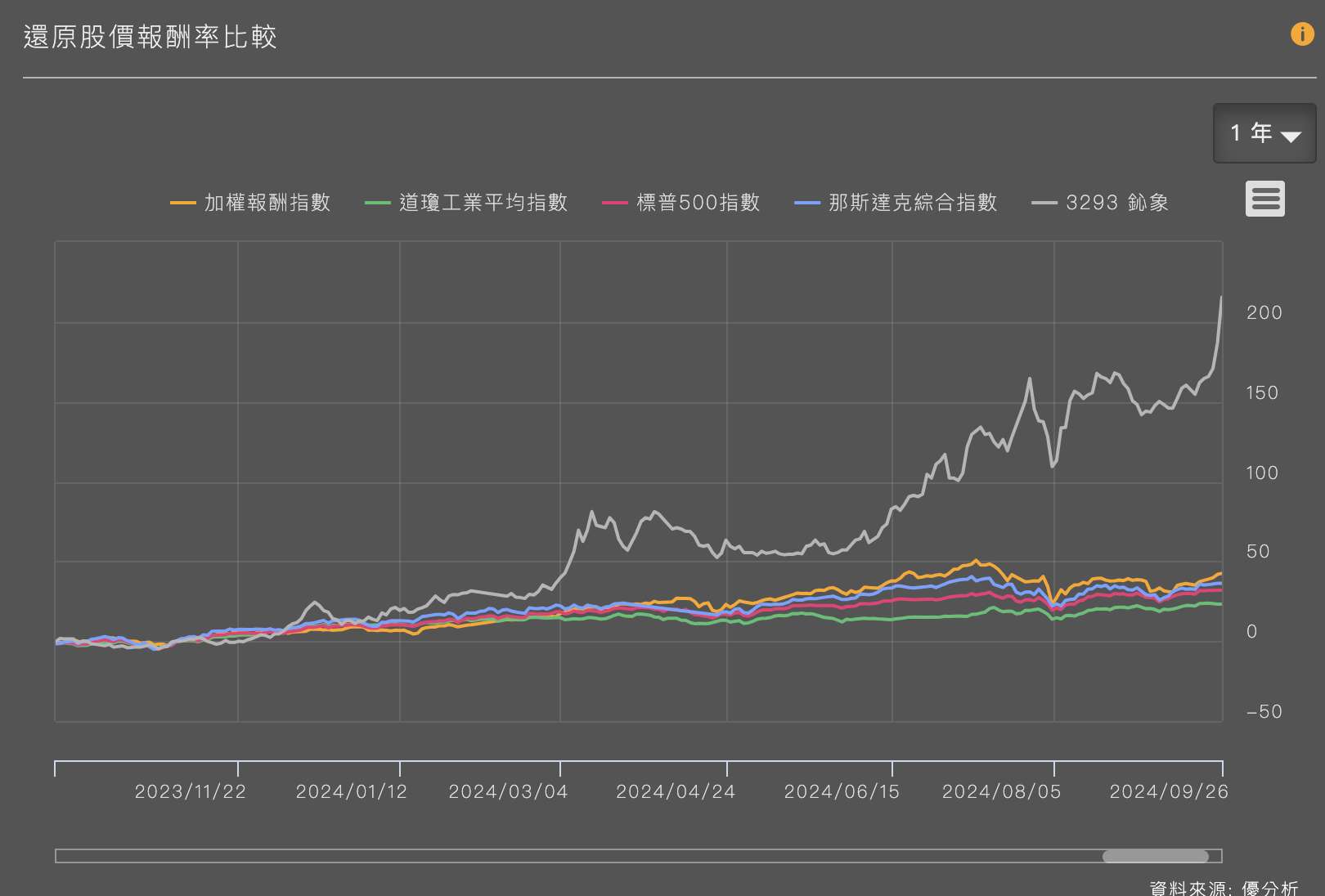

在遊戲玩家的世界裡,今年最受矚目的大作是《黑悟空》;然而,在台灣的投資人眼中,鈊象(3293-TW)這家遊戲公司成為了焦點。

鈊象是台灣遊戲產業中少數成功將開發的遊戲授權到全球市場的公司之一,涵蓋美洲、歐洲和亞洲地區,且其授權收入多年來持續增長。能夠成功進入海外市場並保持增長,是遊戲公司面臨的兩大挑戰,鈊象在這兩方面都取得了不錯的成績。

對於部分的人來說,它看起來就像一家IC設計公司,將多年來累積的智財權,授權全世界的經銷商去量產銷售,別以為這個市場很小,其相對應的全球市場規模一年高達2~3兆元新台幣,隨便進入一個區域市場,可能都代表著幾百億元的潛銷規模。

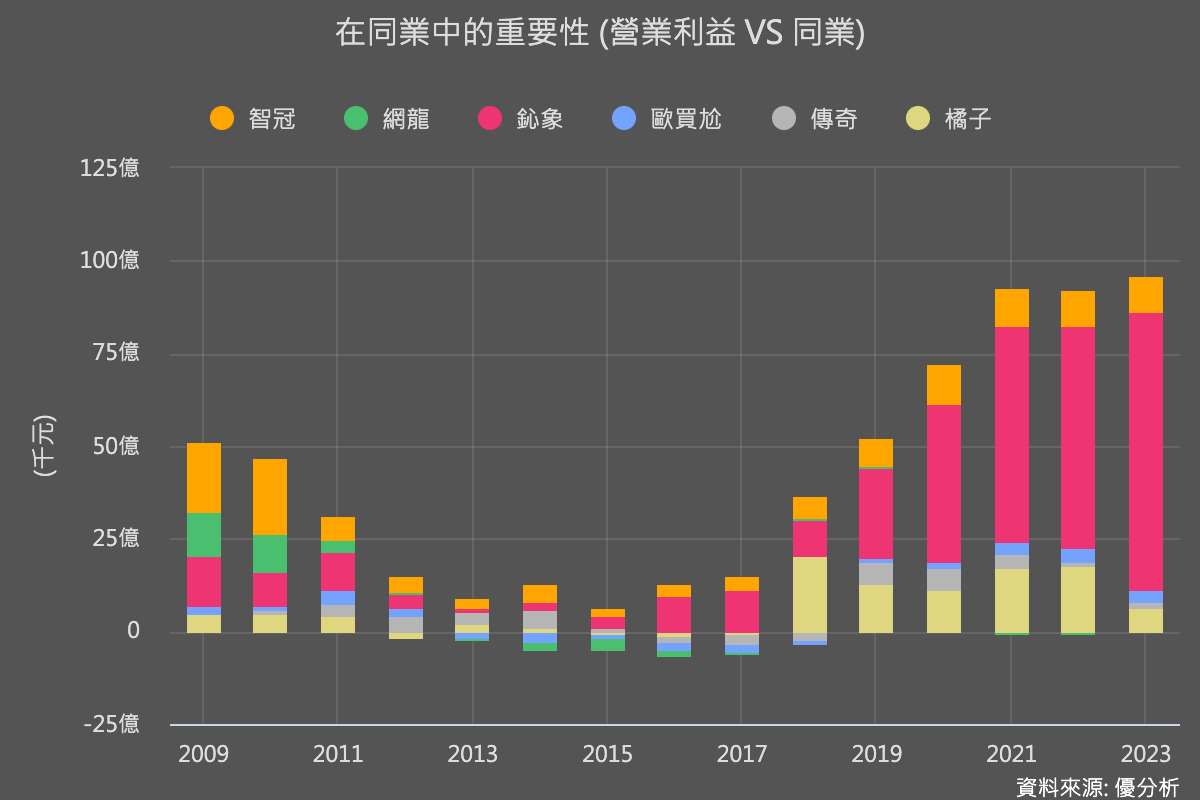

從台灣整體遊戲產業「由上而下」的視角來看,會發現鈊象這家公司的獲利,早已佔據了大片江山。

在想像未來大餅之前,讓我們先回到原點,去了解一下公司的營運模式。

公司的營運模式就是製作遊戲和遊戲機,然後賣給客戶或讓別人使用。他們的產品主要分為兩類:一是像賽車機這樣的大型遊戲機,二是手機或網路上的遊戲,特別是棋牌類遊戲(博弈遊戲)。除了自行上架銷售外,他們還會把自己做的遊戲授權給其他公司使用,這樣才可以觸及全球市場。

然而,遊戲公司的長期獲利往往難以預測,即使某款遊戲取得巨大成功,遊戲產品的生命週期仍偏短,而下一個新產品的市場接受度並不明確。

所幸,鈊象主要營收來自博弈性質的收入,這種產品由於具有較高的黏著度,生命週期長了很多,同樣以遊戲股來說,鈊象的能見度已經算高。

不過,單一市場的玩家就是那些人,市場飽和之後還是會讓成長停滯,所以必須持續進入新市場才能持續取得增長。而進入一個新市場會面臨法規障礙、文化差異、競爭環境,這些都還是有不確定性。

舉例來說,該公司兩年前的成長動能還是來自美國與歐洲市場,後來停滯了,重新由東南亞授權收入遞補成長性,這就是鈊象目前成長的原因,但是,對於這股動能可以成長多久、下一個新市場在哪裡,背後還是牽涉了許多不確定性,只能藉由不斷的追蹤公司近況,動態調整預期。

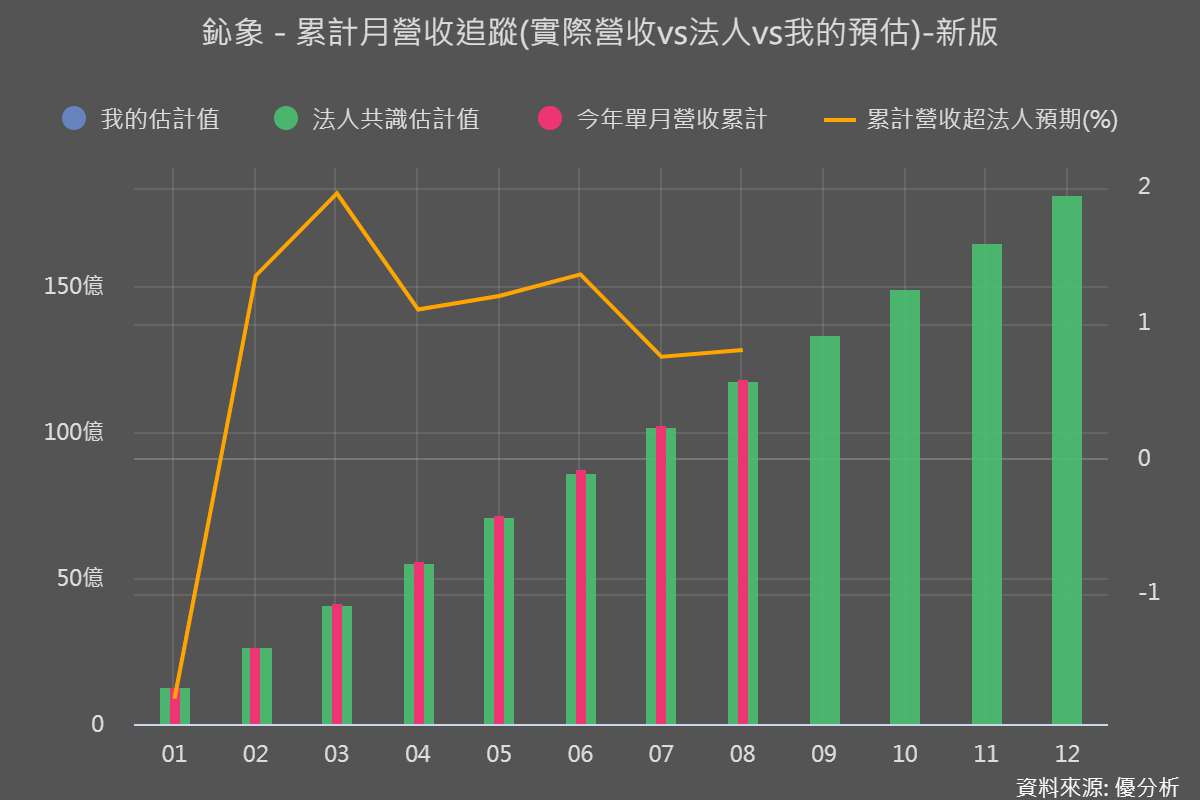

有哪些指標可以幫助追蹤呢?首先,當然是法人拜訪公司了解最新銷售狀況後,所做出來的預估值,把這個當作一個標準,每月追蹤公司的月營收,目前看起來,法人對於市況的掌握度算高。

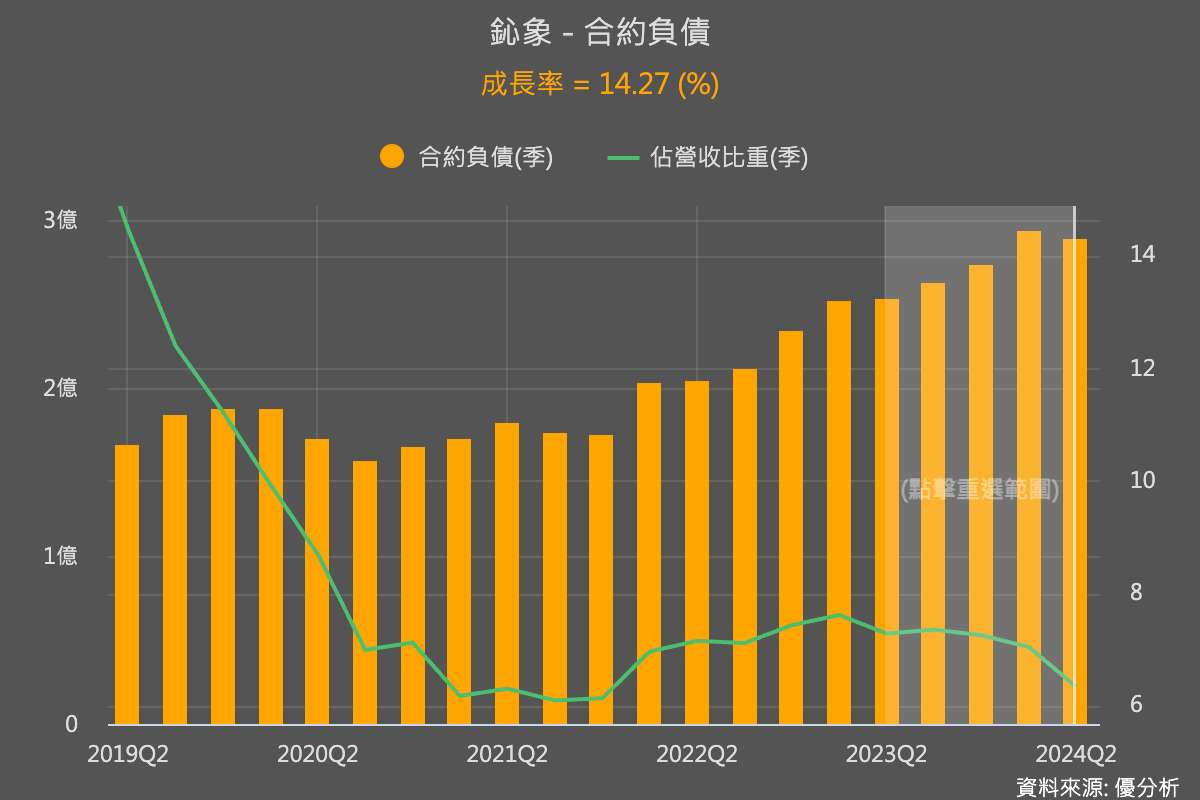

另外,財報指標中的「合約負債」也是值得追蹤的指標。

根據財務報告書中的說明,公司的營收認列方式主要依照合約履約義務的完成情況來確認收入:

-

街機遊戲收入:產品銷售在出貨時即認列收入,因客戶於此時擁有商品的價格及使用權。產品預付款項在出貨前會被列為合約負債。

-

勞務收入:主要來自線上遊戲,會根據服務履行期間或實際使用量來認列收入,尚未提供的服務則遞延為合約負債。

-

授權收入:依時間基礎或依生產、銷售基礎等不同條款確認收入,預收的授權金在未達到可認列標準前會作為合約負債處理。

也就是說,鈊象的合約負債中包含了各種收入,也包含商用街機等硬體收入,不全然是授權收入,所以不要過度解讀短期升降。

目前看來,一切正常也十分健康,截至六月底的合約負債較前一年增長了14%,且呈現了長期向上的趨勢,這說明了鈊象的營運穩健程度確實較高,現在時序已到9月底,接著可以等著看Q3季底時候的金額上升多少。

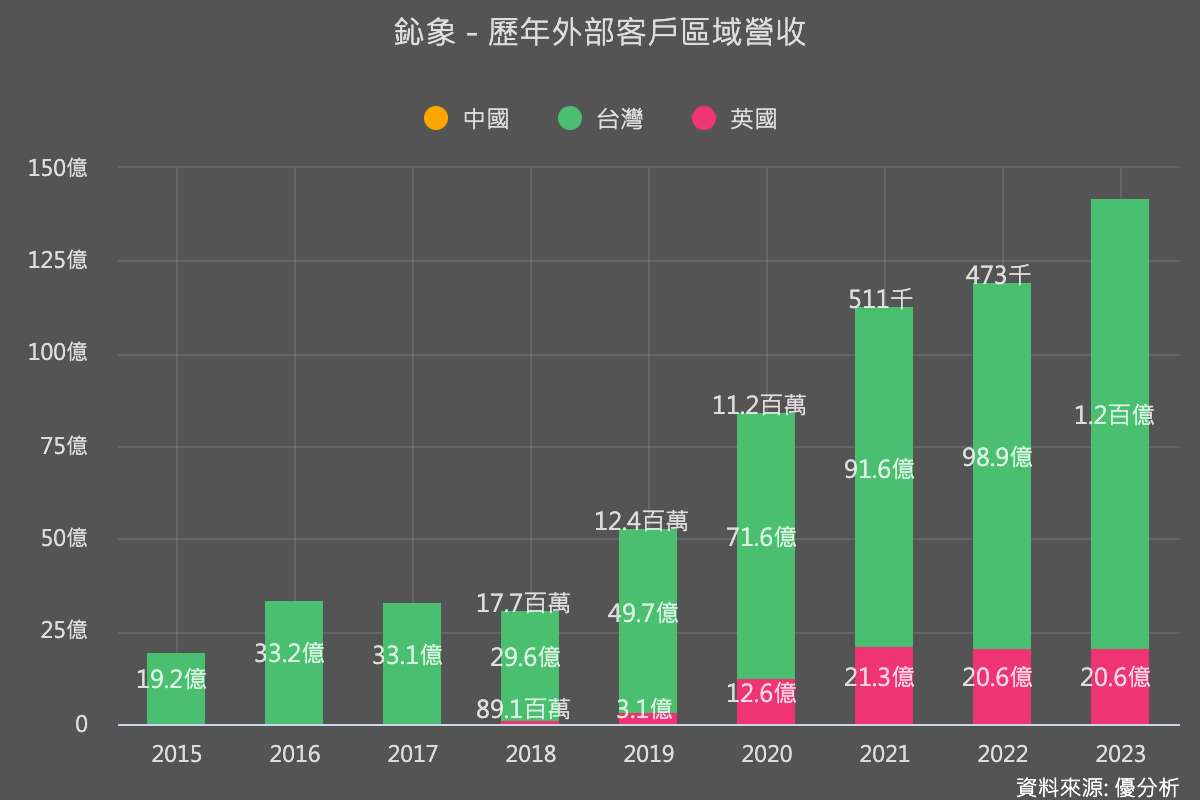

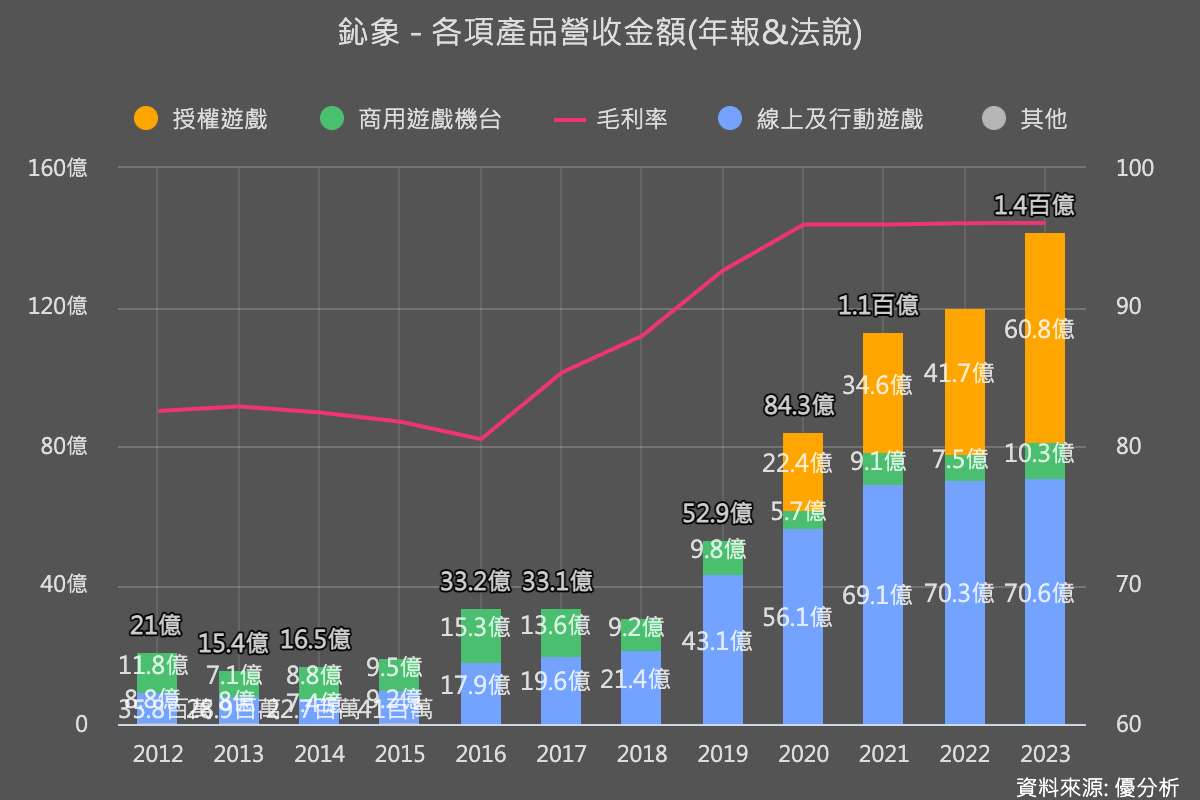

特別注意到,2021年之後合約負債金額開始上升,從剛剛的產品營收組成可以看到,這主要因為博奕類遊戲的海外授權收入比重變高,否則商用街機的訂單沒辦法如此穩定。

如下圖所示,授權收入是該公司此後最大的成長動能,如果「扣除掉授權收入」,公司的營收其實是停滯的(下圖二)。特別注意到毛利率的部分,授權收入的高毛利率特性,讓公司的毛利率從原本已經很高的80%上升到驚人的96%。隨著海外授權收入佔比更高之後,整個盈餘動能飛了起來,今年第二季本業獲利大幅增長了39%,授權收入的好壞決定了盈餘的興衰,也是最大關注重點。

該怎麼評估未來長期潛力?

長期盈餘能見度較低的公司,風險相對較高,但也可能帶來較大的潛在報酬。投資者需要在風險和回報之間進行權衡。

既然營運本質的風險無法消除,那麼就來看一下潛力空間。如果潛在機會大於風險,對於一個足夠分散的投資組合來說,極端的風險就能被有效降低。

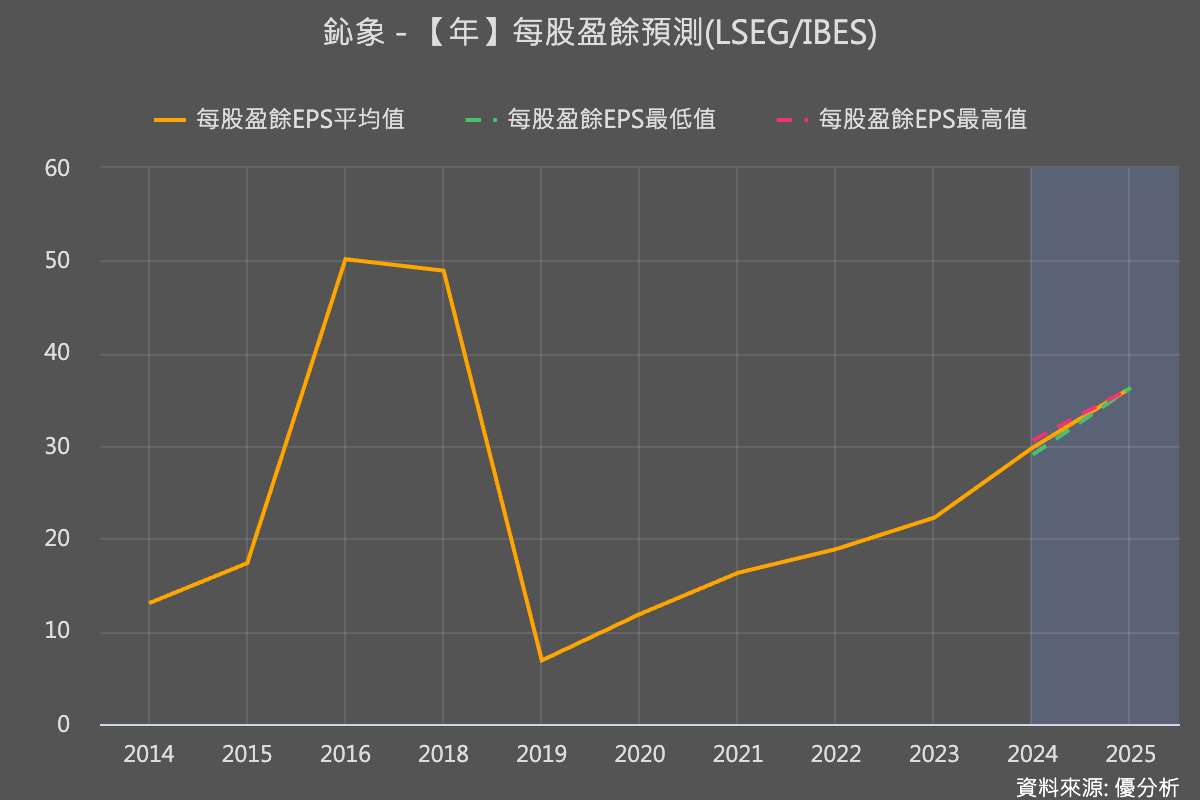

根據法人估計,鈊象今年營收規模預計可達183億新台幣左右,還有多少潛在成長空間?

直覺上,我們會想知道這個行業的需求每年增長率多高來做判定,但其實,對於一個極為分散的產業來說,產業成長率的重要性大幅度降低,此時,市場潛銷規模更為重要。

我們來看幾個產業數據。

根據Data.ai的數據,光是在台灣這個單一市場,網路遊戲銷售額每年達到750億元新台幣,而鈊象的市占率僅約3.4%。這意味著市場屬於分散的結構,沒有一家廠商獨大。

同時,這也代表著鈊象如果推出一款遊戲,只增加1%的市占率,對於公司營收來說都是一個顯著的成長空間。

這還是台灣而已,由於鈊象目前採取全球授權策略,所以我們來看全球市場規模多大。

根據優分析產業數中心的資料,2023年全球行動遊戲市場銷售額高達1063.1億美元,預計到2028年將增長至1827.3億美元,市場規模年增速達11.4%。其中,休閒遊戲佔據了大約64%的市場份額。

一年1,063億美元相當於新台幣3.2兆元以上。即使只計算佔比64%的休閒遊戲市場區塊,總市場一年仍有2兆元台幣的規模。

當一個市場規模如此大的時候,即使每年僅成長1%,也意味著每年將產生數百億元的潛在訂單。若按照產業研究機構所估的,每年11.4%的增速計算,那麼整個行動遊戲市場每年會新增約3,600億新台幣,讓市場參與者去爭取。

就未來成長機會來看,不管是從市場規模的大小,或者是每年的11%增長率,這都是個具有前景的行業,只要公司經營良好,未來營運會比現在更高,應該也不會太令人意外。

對於投資人來說,對於未來的不確定性,與極有可能出現的成長潛力並存;只看風險會忽略可能的巨大回報,只看潛在空間會讓人忘了遊戲股不確定性高的本質。

所以如果不預設立場的話,只要目前公司業績展望表現良好,且在成長空間仍夠大的情況下,就只能繼續照以上的方法追蹤公司的合約負債、法人拜訪回來的最新預測,就跟公司經營階層也緊盯著終端使用者購買情況的作為一樣。