事件:

PChome網路家庭集團(8044-TW)於周三晚間宣布,董事會通過私募普通股案,並將引進統一企業(1216)參與認購。依照私募計畫,若統一企業持有3成股份,將成為PChome的最大法人股東。網家預計將於 2024 年 12 月 19 日召開股東臨時會,決定私募61,694,120 股普通股的實際定價。

2024年10月24日 (優分析產業數據中心) -

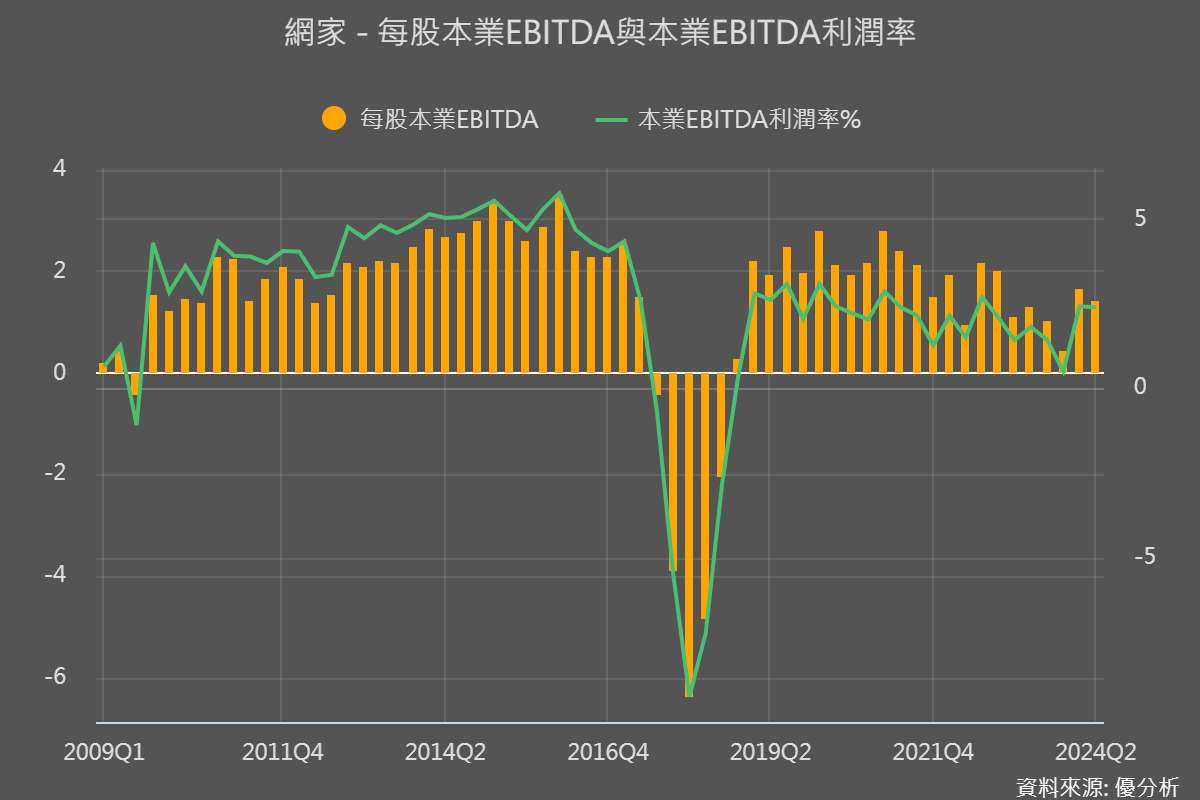

網家 (8044-TW) 隨著網購趨勢崛起,營收其實是一路增長的(一直到2022年3月後才轉下降)。不過令人憂心的是,這一段營收長期成長的過程中,利潤率卻逐步走低。

由於這段期間網家與富邦媒都積極建設物流中心,因此必須從EBITDA以及EBITDA利潤率來看,由下圖的趨勢圖表中仍可發現,扣除掉這些利息、折舊、攤銷費用及稅之後,還原之後的總利潤以及利潤率確實不如過往,儘管營收越來越高。

這個現象並不少見,為了留住客戶而降價,導致利潤率承受壓力,在無法做出很大差異化的情況下,這是不得不的選擇。

2023年網家全年EBITDA利潤率為1.71%,富邦媒為5.19%,也凸顯了MOMO經營的成功之處。

不過統一集團入主PC Home之後,有沒有可能對該產業形成整體利潤率的壓力,是富邦媒(8454-TW)投資人後續值得關注的地方。

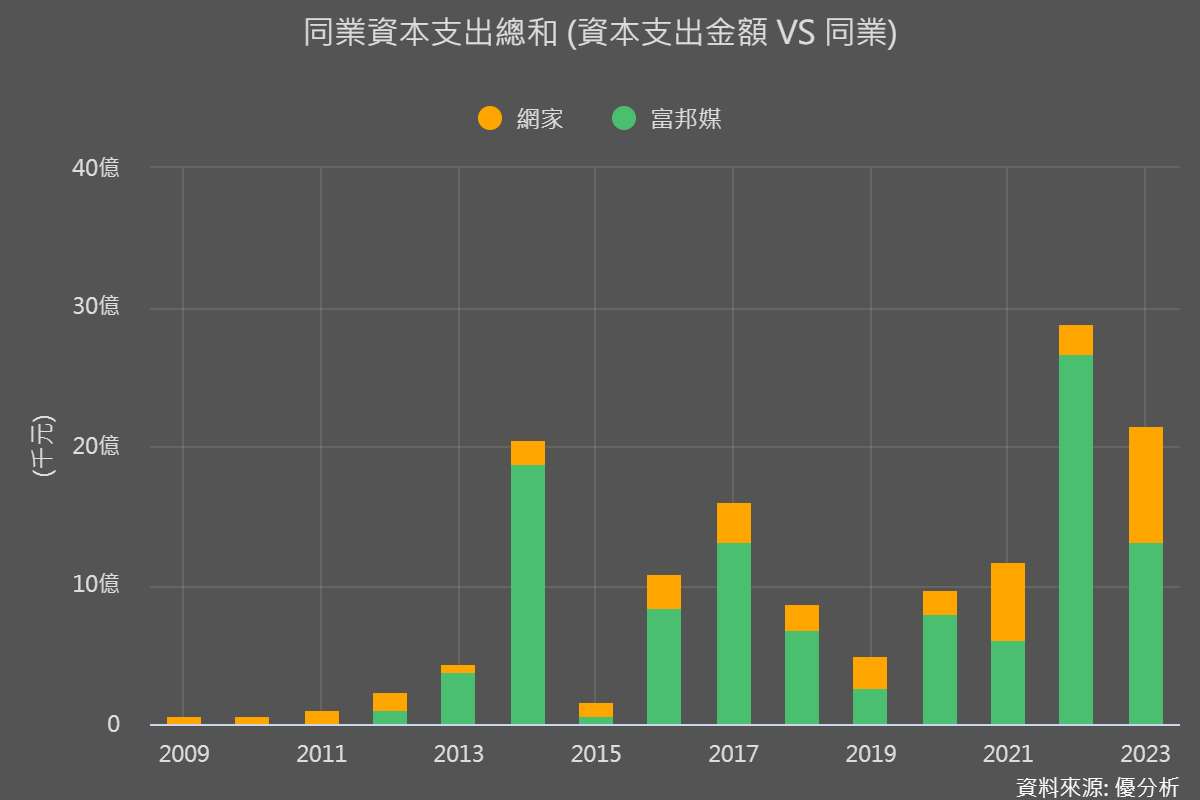

台灣這兩家公司都在布局物流倉儲,富邦媒的資本支出高峰已過,不過今年總預算仍有13億元左右,與2023年相當,其中物流中心、倉儲營運設備、資訊設備各約占三分之一,佔一整年獲利約三成。網家(8044-TW)由於虧損,資本支出不管多少都是很重的壓力,顯示了該行業的競爭程度加劇。

今年上半年,富邦媒也因為消費者選擇較低價商品導致今年以來營收與獲利皆不如預期,電商營收年成長放緩至2.2%,在成長性不足而資本支出需求卻上升的情況下,等到這些倉儲物流完工上線之後,產業競爭程度恐怕更高。

有了統一集團的參與私募,對於網家(8044-TW)來說算是喘一口氣,不過從產業角度來看:大者恆大是這行業的經營之道。若PC Home順利引入統一集團之後,是否會讓市場競爭程度惡化,就是市場後續關注的焦點。