2024年12月16日(優分析產業數據中心)

美元強勢與美國公債高殖利率對新興市場造成挑戰,導致貨幣疲弱、償債成本上升、資本外逃和資產價格下跌,進一步拖累經濟增長。同時,美國的關稅與貿易政策加劇了不確定性,可能引發新興市場的惡性循環。

中國與巴西的應對策略

● 中國

中國正採取寬鬆的貨幣與財政政策,以刺激經濟應對增長疲軟的局面。為了擺脫通縮壓力,中國政府開始降低利率,並推出了總規模達數兆美元的經濟支持措施。然而,儘管如此,人民幣匯率依然接近17年來的最低水平。

為了抵銷美國關稅所帶來的壓力,中國正在考慮進一步讓人民幣貶值。然而,此舉可能引發資本外流,並導致亞洲其他國家加入貨幣競貶的局面,進一步對區域經濟構成衝擊。

延伸閱讀:中國考慮讓「人民幣貶值」複製2018年關稅戰模式,恐觸發亞洲貨幣競貶或者更多關稅報復

● 巴西

相較之下,巴西採取了完全相反的應對策略,主要透過大幅提高利率來控制通膨,並試圖穩定其財政狀況。然而,由於缺乏足夠的削減支出措施,市場對巴西政府的信心受到影響,導致巴西雷亞爾的匯率跌至歷史新低。

儘管中央銀行實施了強硬的貨幣政策以應對高通膨,巴西經濟增長依然疲軟,貨幣貶值問題未見緩解,市場壓力正迫使巴西政府採取進一步行動來穩定經濟。

中國與巴西雖然在政策上採取了截然不同的路徑,但仍面臨類似的問題——經濟增長停滯與貨幣持續疲弱。

新興市場資金流失的擔憂

根據國際清算銀行的數據,美元對新興市場資金流動的影響已超過利率的變化。匯率波動影響了大約80%的新興市場主權債券收益。國際金融協會(IIF)預測,2025年流入新興市場的資金將從今年的9440億美元減少到7160億美元,下降幅度達24%。

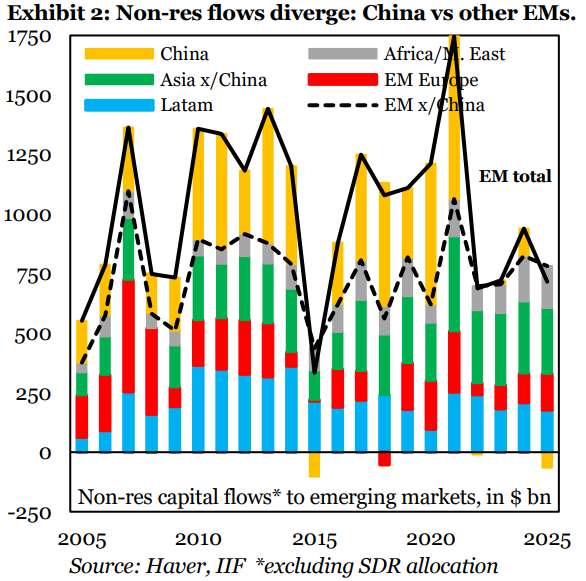

外資流入新興市場的變化

● 中國 ● 亞洲(不含中國)● 拉丁美洲 ● 非洲及東歐 ● 歐洲新興市場 ------新興市場(不含中國)

圖片來源:路透社

2025年中國外資流入大幅減少,成為拖累整體新興市場資金流動的主要原因。這反映出投資者對中國市場的信心下降,可能與經濟放緩、地緣政治風險及政策不確定性有關。這一趨勢不僅影響中國自身經濟,也進一步加劇全球新興市場的壓力。

金融環境趨緊與債務負擔增加

美國公債殖利率上升也對新興市場構成壓力。截至目前,新興市場的硬通貨主權與企業債務規模仍相對較小,但正在快速增長,目前總額接近30兆美元,約占全球債券市場的28%。與2000年的2%相比,增長顯著。

高借貸成本已開始對新興市場產生即時影響。根據高盛的數據,新興市場的金融環境已達近五個月以來的最緊張狀態,而這主要歸因於利率上升。儘管如此,一些國家仍可能難以降低實際利率,因為這樣做可能對匯率穩定產生負面影響。

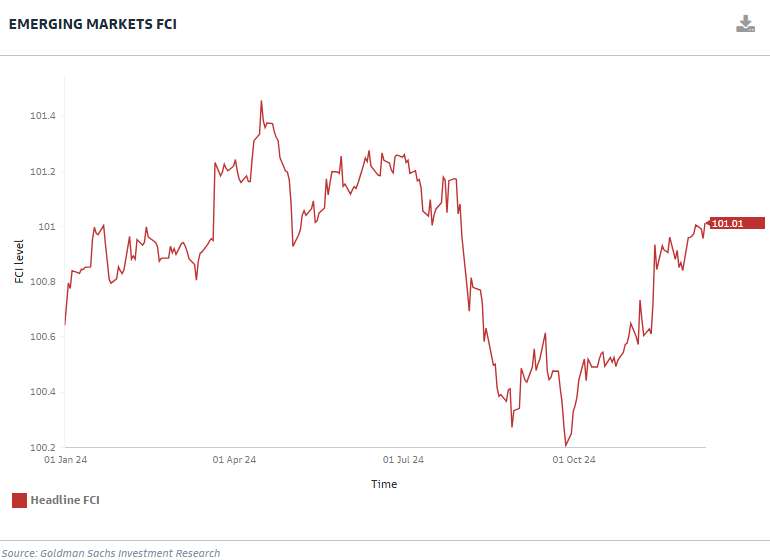

新興市場金融狀況指數(FCI)2024年變化

圖片來源:路透社

金融狀況指數 (FCI) 衡量一個市場的金融環境,包括利率、匯率、股市與債市表現等因素,指數上升代表金融條件趨緊,下降則顯示條件寬鬆。

2024 年新興市場的金融條件經歷了波動,年中有所寬鬆,但年底指數回升至較高水平,反映出市場壓力逐漸加大。這可能是受美元強勢、美國利率維持高檔,以及資本外流等因素的綜合影響,對新興市場的經濟增長構成挑戰。

外匯儲備或成為最後防線

新興市場雖然面臨諸多壓力,但仍擁有龐大的外匯儲備可作為支撐,全球12.3兆美元的外匯存底大部分由新興國家持有,其中光中國就有3.3兆美元。如今,政策制定者可能不得不動用這些儲備以緩解壓力。

新興市場經濟體正處於艱難的十字路口,如何應對美元強勢與高殖利率的挑戰,將在未來幾年成為決定其經濟穩定與發展的關鍵。