楠梓電(2316-TW)近年積極轉型,專注於AI相關高階產品,策略效益逐漸浮現。2025年,AI與高速運算等應用需求蓬勃發展,為楠梓電帶來強勁的訂單能見度,法人樂觀看待其全年營運表現。

然而,在營收成長的背後,產品組合優化、毛利率提升及獲利能力改善,更是楠梓電未來發展的重要方向。

公司介紹

楠梓電(2316-TW)是一家老牌印刷電路板(PCB)製造商,近年來積極轉型,將業務重心轉向AI、高速運算(HPC)、工業電子等高階應用領域,並已初見成效。公司轉型策略的核心在於提升AI相關高階產品的營收佔比,這也直接帶動了HPC業務的快速成長。過去,楠梓電的獲利主要來自於轉投資大陸滬士電子(002463-SZ)的股利認列。

![]()

(資料來源:優分析產業資料庫)

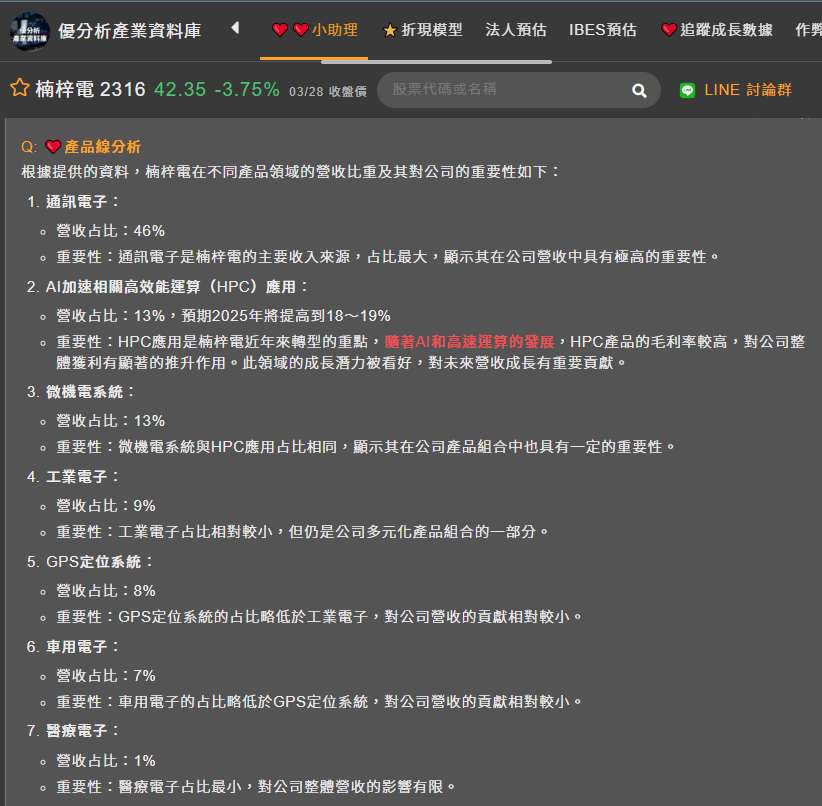

然而,隨著AI和HPC市場的快速成長,楠梓電正積極提升自身在高階PCB領域的競爭力。根據2025年2月4日的產品營收比重(資料來源:20250204的UA報告),通訊電子佔46%為最大宗,但AI加速相關HPC應用已佔13%,顯示轉型策略已見成效。公司預期未來HPC業務將成為重要的營收成長引擎。

HPC營收佔比上看19%,法人樂觀看待全年營收

楠梓電(2316-TW)近年來積極轉型,大幅提升AI應用高效能運算(HPC)訂單比重。儘管2024年全年營收年減5.1%,但公司已展現轉型策略的初步成果,在工業及高速運算領域有所進展。

(資料來源:優分析產業資料庫)

展望2025年,公司持續掌握高階產品訂單,訂單能見度已達第二季。楠梓電表示,企圖拉高HPC相關應用營收比重,不僅將帶動2025年全年營收成長,毛利率也隨著產品組合回到往年水準,推升獲利規模。

2025年,楠梓電(2316-TW)預期HPC應用營收佔比將持續拉升至18~19%,成長幅度達5~6個百分點。法人預期2025年全年營收可望年增1成左右,尤其HPC產品毛利率較高,有機會推升整體獲利。

楠梓電在HPC領域的亮眼表現,很大程度上得益於其轉投資公司滬士電子在AI伺服器板領域的領先地位。

滬士電子為AI伺服器板主要供應商

楠梓電(2316-TW)重要的轉投資公司滬士電子(002463-SZ),為AI伺服器板的主要供應商,受益於高速運算伺服器、人工智慧等新興運算場景推動,對印刷電路板的結構性需求改變。

滬士電子(002463-SZ)為AI伺服器板的主要供應商,在AI加速等高階應用領域具有領先優勢,進一步強化了楠梓電在AI相關PCB市場的競爭力。

滬士電子良好的營運狀況也對楠梓電的業外收入帶來正面貢獻。儘管如此,楠梓電在2024年的配息政策仍然相對保守。

(資料來源:優分析產業資料庫)

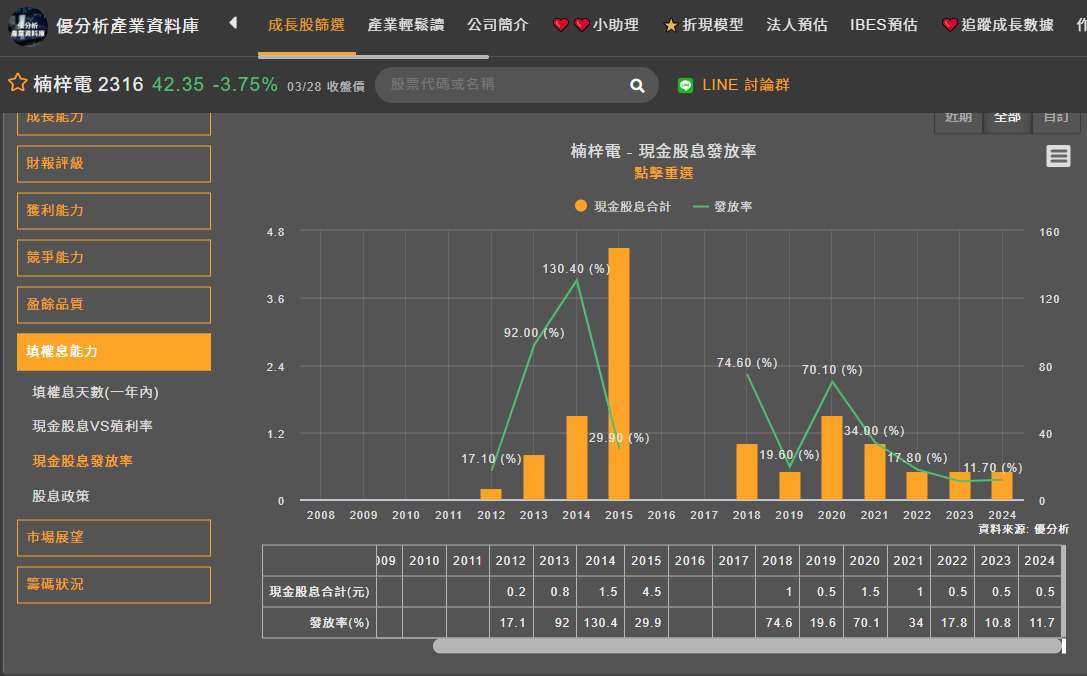

配息政策保守,保留銀彈再投資

儘管楠梓電積極轉型並看好未來發展,但受市況影響,2024年本業獲利表現不佳,導致盈餘配發率僅11.6%,擬配發每股現金股利0.5元。

公司表示,主要原因是『保留銀彈用於投資,期盼相關投資能轉為獲利成長表現』。以2025/03/26收盤價45.5元計算,殖利率約1%。

綜上所述,楠梓電透過積極轉型,成功搭上AI和HPC市場的快速成長列車,未來發展可期。然而,如何有效運用保留盈餘,持續投資於高階產品技術,並將投資轉化為實質的營收與獲利成長,將是楠梓電能否在競爭激烈的PCB市場中脫穎而出的關鍵。

(資料來源:優分析產業資料庫)