巨路(6192-TW)今年法人估計可賺到9元以上,明年10元以上,後年甚至可能有12元,而且都是11月的估計值,可見公司成長沒問題。

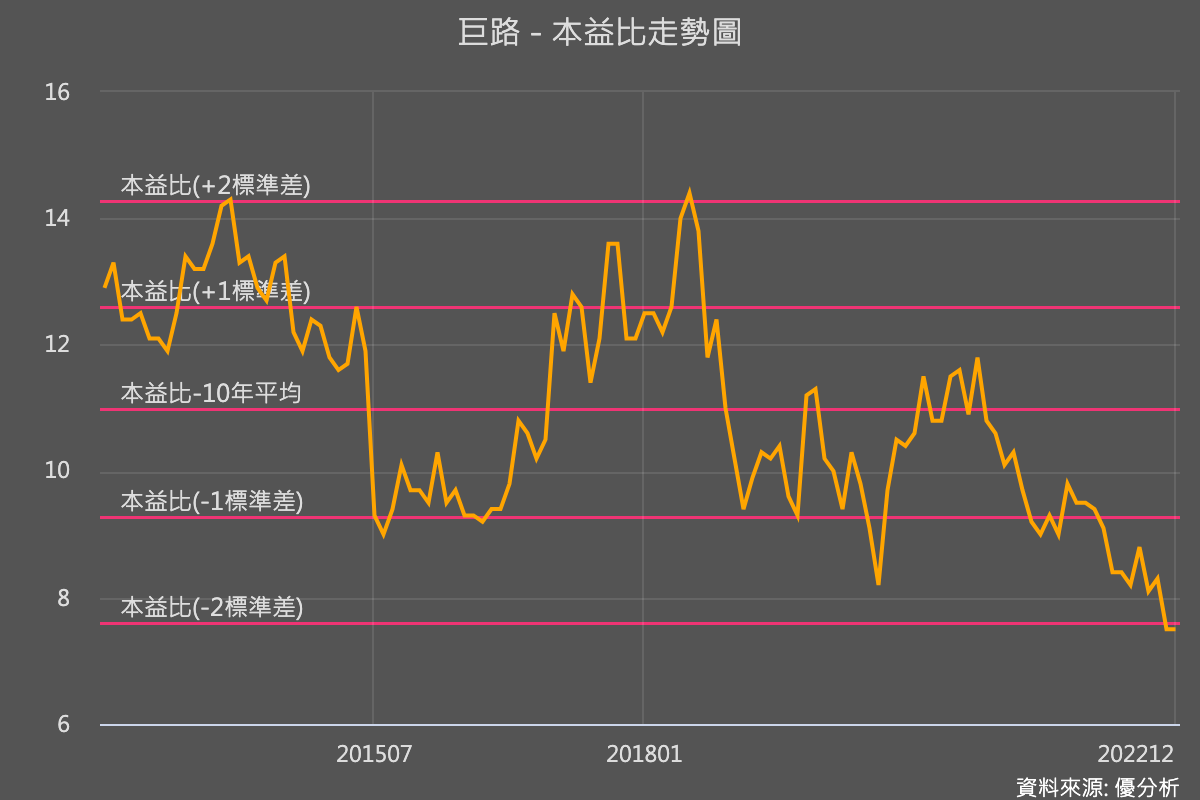

但是,為何股價只有70元?這可能是所有看巨路的人共同的疑問,因為從過去本益比來看,這家公司也沒這麼低過,過去十年-2倍標準差了。

根據統計學原理,如果將來公司沒問題的話,那麼-2倍標準差未來的上漲機率等於95%(這是統計學的假設啦),更何況這家公司未來還可能會成長~

但為什麼股價能便宜成這樣?是真的超級低估,還是公司有什麼隱憂?

其實從數據裡都可以找到『解答』。

兩個數據,告訴你為什麼股價如此低迷,是機會還是風險請自行判斷~

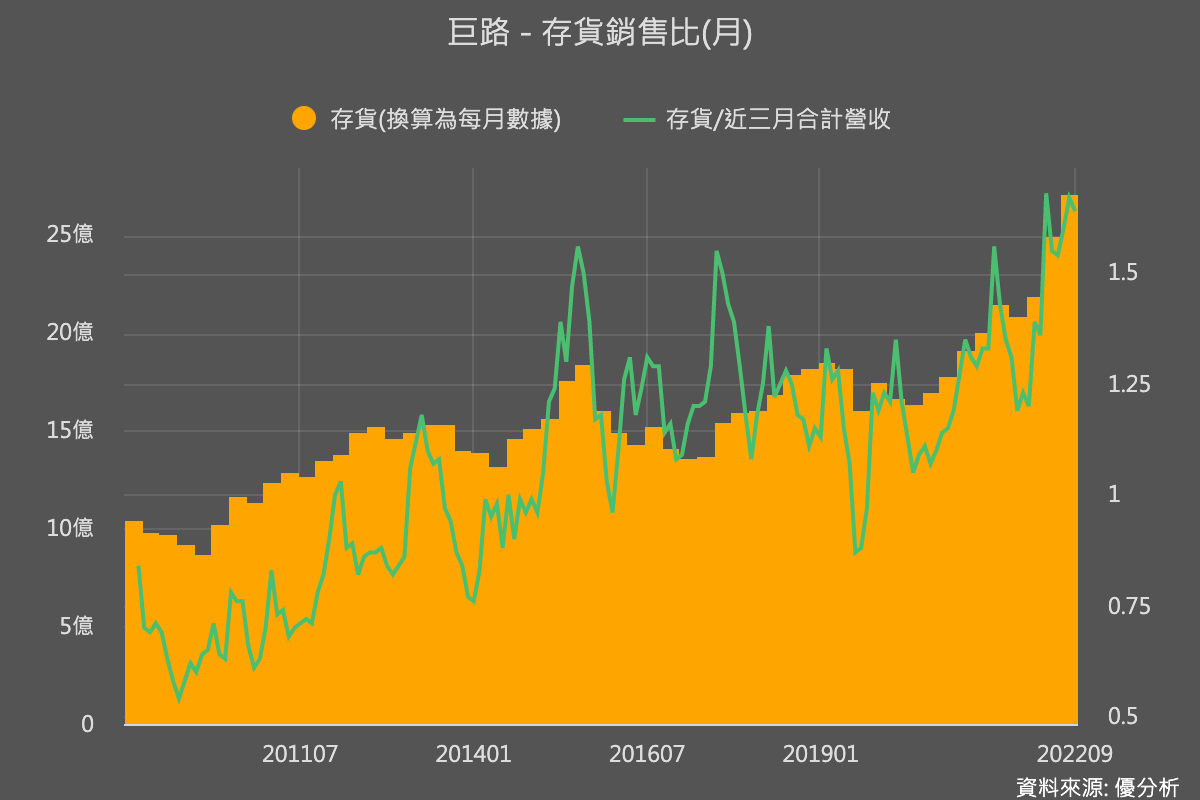

存貨數據

第一張圖是存貨數據,這個數據其實超級重要,但是大家都不想看,就會出現本益比10倍以為這批貨好便宜,一直往下接到本益比只剩6倍,讓你接到懷疑自己公司是不是出了事。

像是自行車產業,最近就爆雷了,根據台股上市櫃公司存貨狀況,接下來半年可能還有很多未爆彈。

從巨路的存貨數據來看,就是下游產業出現了一些滯銷(或堆積)的狀況。存貨越來越多,銷售卻沒有同步增長,所以純就數據解讀,這是下游銷售狀況不佳。

在看細一點,你看月營收專案認列高峰是在2011年,現在營收還比當時低了11%,可是存貨呢,卻是當時的1.1倍高。

雖然巨路(6192)的營運屬性算是工程公司,滯銷的這種說法不太精確,但意義上還是被下游堆積的意思,簡單說就是下游工程停擺。

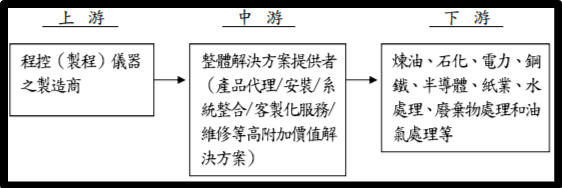

因為你看公司簡介上的「上下游關係圖」,下游的產業現在獲利都不好,所以工程可能有延宕的情況,下了單叫了貨,但是工程還沒做完,所以還沒轉為營收。

學會解讀存貨,能讓你看出公司的獲利循環,進而判斷出股價循環。

進階判讀存貨

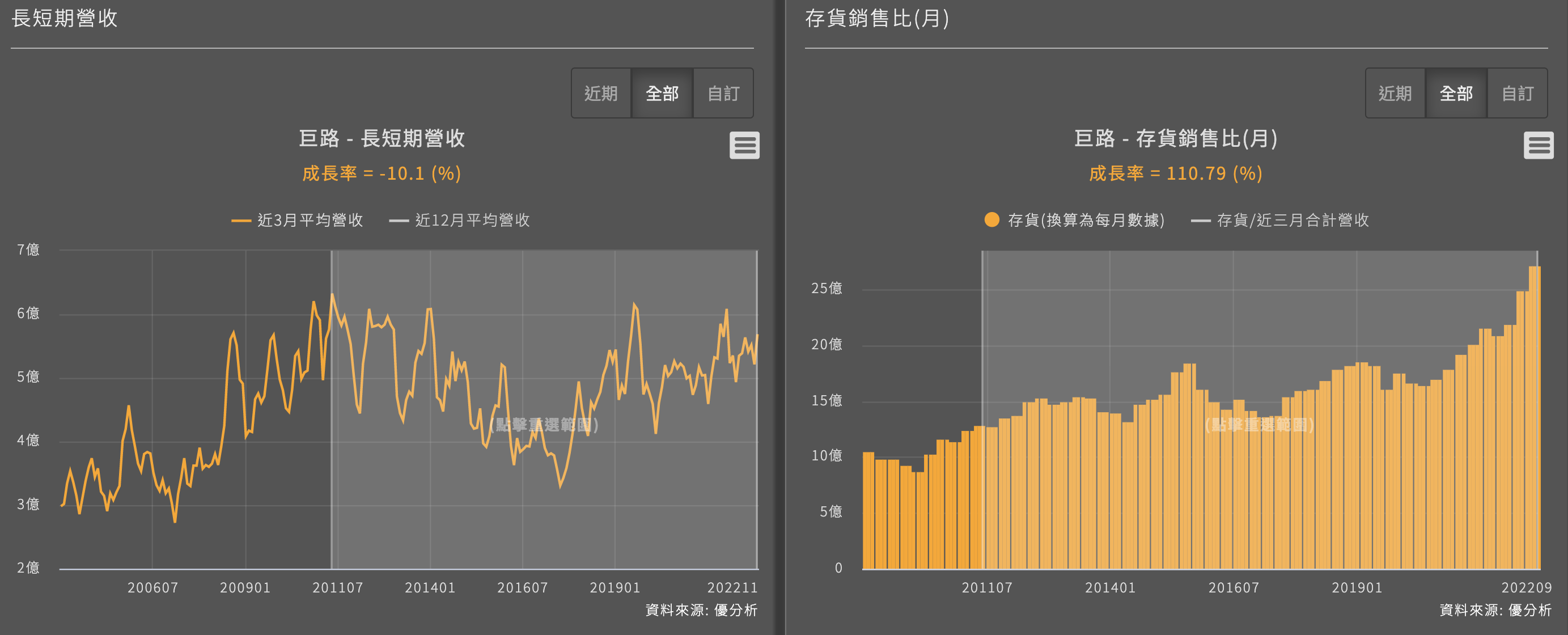

會導致營收認列速度變慢的另一個證據,就是存貨周轉天數,如下圖,本來巨路做一個工程到交貨,大概只需要134天(過去十年平均)。

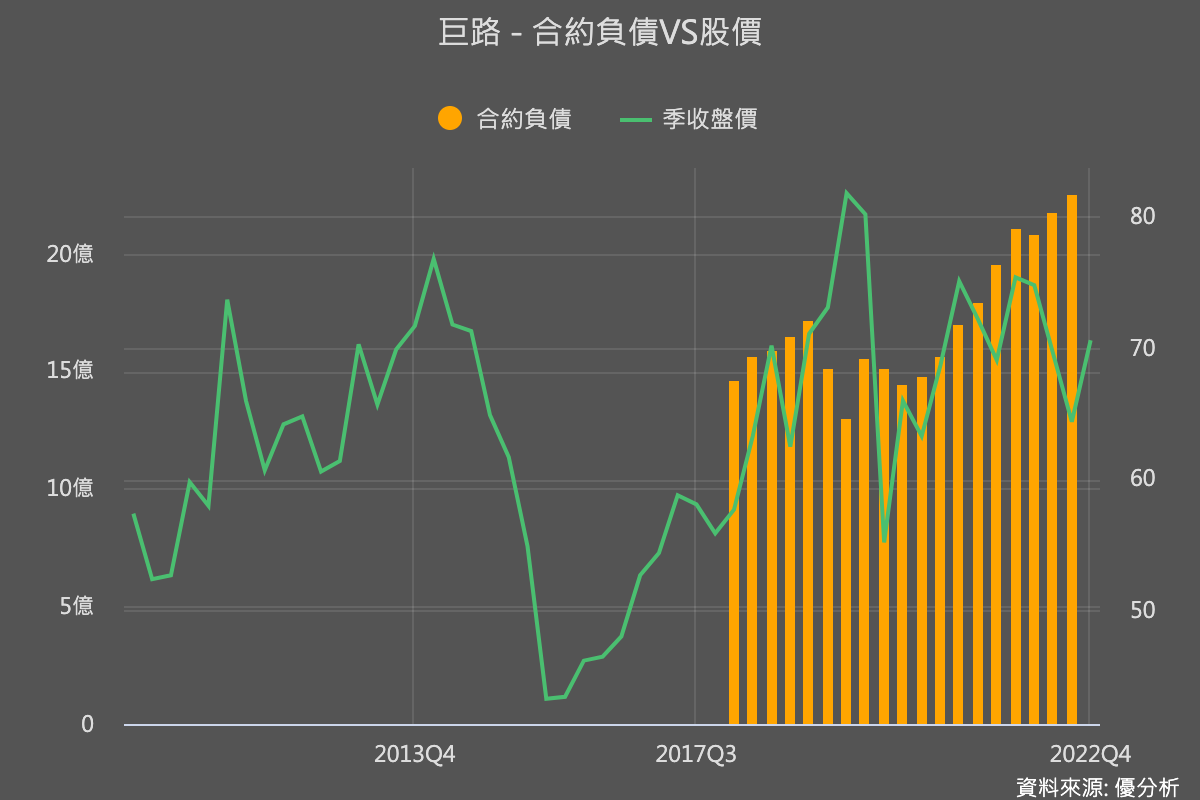

但是近一季卻變成214.29天,這是為什麼你看客戶下單金額不斷墊高,其實不是因為訂單變多了,而是上一期的訂單還沒做完,累積到下一期去,所以合約負債漸漸上升。

這是為何過去每當合約負債(接單)上升,股價都是上漲反應,這次合約負債成長速度變高,股價卻沒反應的背後原因,因為這次的營收認列速度變慢了,而且是超級慢。

利多還利空?

到底是利多還是利空解讀?這可能是大家的疑問。要知道背後原因,才有辦法解讀。

除了剛剛說的,巨路有很多產業下游客戶來自石化廠,這個行業最近獲利不好,客戶可能延緩專案。

還有另一個原因,巨路本來有很大營收比重來自中國,你看下圖趨勢,今年以來中國營收比重變很少,跟2018年的54%相比,現在巨路反而變成以台灣營收為主,可見延緩的部分與中國有關,而中國今年一直在封城,那你就知道原因了。

而現在中國可能放鬆封城管制,對巨路來說是莫大的好消息,之前沒認列的趕快認一認。所以巨路應該是隱藏版的中國解封受惠股之一。

存貨堆積到底是不是好事?有兩面解讀,假如巨路目前的存貨只是被堆積,之後還能出掉轉為營收,那麼不見得會有巨大美利達的狀況,因為工程公司的零件都可以通用,也不像科技產品一樣會過期跌價。

因為石化業者雖然因為封城或者環保議題而無法擴產,但是長期來看,雖然電力、能源未來專案需求還是長期提高,半導體也還在蓋廠,長期展望是沒什麼問題的。

現在因為怕缺貨或者怕通膨零件漲價,公司先買多一點備著,現在看來是利空,但是等到專案開始認列,新專案不斷加入後,反而會變成大利多。

看到存貨周轉天數開始由升轉降,存貨銷售比開始下降,就是問題解決了。

這樣解讀跟追蹤,大家都學會了嗎?