- 華碩降價促銷,第三季PC整體出貨量僅下滑10%,優於整體產業

- PC需求仍處於下滑階段,短期難以翻轉

- 今明兩年法人平均預估27~30元EPS,預估本益比7.7~8.6倍

- 以配發率七成計算,預估殖利率8~9%

最近IDC公佈了初步的全球PC出貨量統計值,比去年同期下滑了15%以上,這個衰退幅度是低於預期的,需求比想像中弱。

在需求這麼弱、差異化低、又沒有下一代升級需求的情況下,華碩可能是因為祭出一些降價促銷活動,整體PC出貨量是優於整體市場的,僅僅下跌10%而已。

如果是以QoQ(與上季相比)的成長率來看,全球QoQ是因為旺季而上升了5%,華碩則是比上季上升了15%。

雖然降價會導致獲利率降低、行銷費用提高,對整體獲利是不利的。

但如果是與同業相比,會發現華碩的行銷策略是相對具有彈性的,應能維持一定的獲利水準,來度過懸崖式的需求衰退。

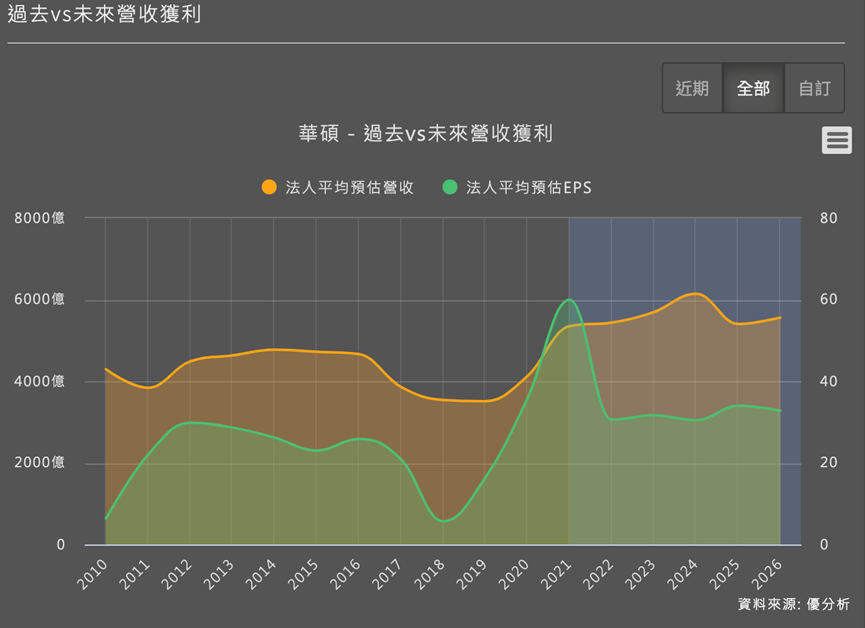

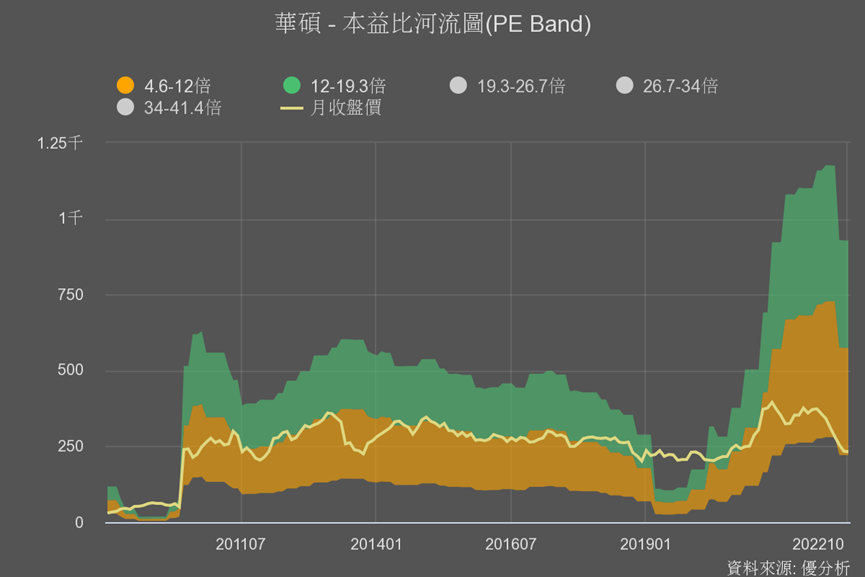

根據法人更新後的預估區間,今明兩年大約都在27~30元之間,換算最新股價232元,預估本益比大約是7.7~8.6倍之間。

用來與歷史相比,目前也已經進入低估區間。

然而需求還在下滑趨勢中,短期也不太可能反轉,因此在缺乏題材下,本益比雖低但也很難拉高,唯一可見的利多就是配息殖利率夠高。

由於時序已經進入第四季了,今年華碩能賺到多少EPS多少大致底定,以過去配息率70%來算的話,明年配息可能有8~9%。

第四季是個可以佈局高殖利率股的季節,因為明年初公司就會公布股息,市場不會等到公佈了才決定是否買進,股價通常都會領先反應。

8~9%的高殖利率能否獲得市場青睞,就是華碩短期內唯一可預期的亮點。