文章摘要:

- 創意公布Q3財報及展望,基本面仍很健康成長,股價會回檔主因是美國半導體禁令

- 禁令目前看對創意影響有限,直接影響到的客戶營收占比不到10%,未來不確定會不會演變得更激烈,是唯一變數。

- 若排除這項不可控因素,創意基本面長短期皆為成長趨勢,是半導體族群中的少數亮點。

- 法說會後已經有4家法人更新EPS預估值,今年EPS平均調幅26.67%,明年EPS預估值平均調幅20.84%。

以下內文:

每當公司公布財報後,不管是好或是壞就已經是大家都知道的資訊了,這時候看財報的目的是解讀,嘗試從財報中挖掘出一些能夠影響未來營運好壞的因子。

我們就用這樣的概念,來解讀創意的財報。

首先來看需求,半導體的上游IC設計廠營收都已出現下滑,然而創意營收持續成長,公司對下一季展望也是繼續成長。

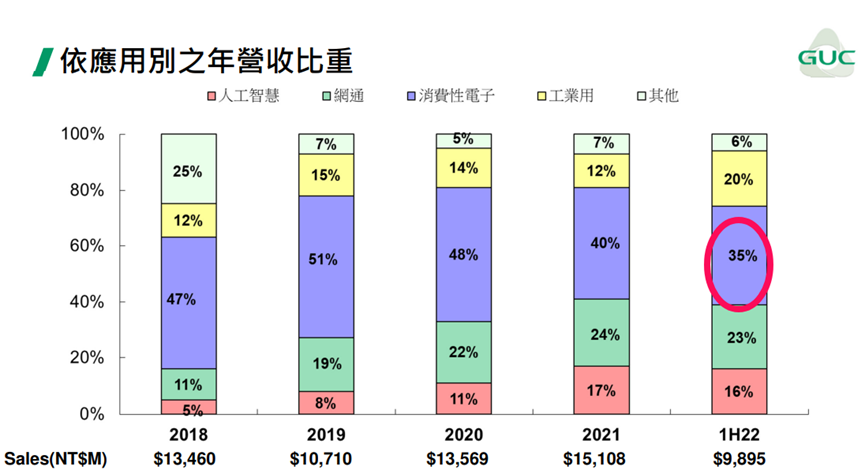

從這裡可見半導體需求比較差的那塊,並沒有發生在創意身上。再仔細看一下產品組合,儘管消費性電子領域營收占比高達3成以上,但創意主要做的是ASIC(客製化晶圓),並非標準型產品,這也是沒有被影響到的原因之一。與過去相比,創意(3443)這幾年營收來自消費電子的部分也降低很多,增強了本次抗衰退的能力。

了解這點很重要,因為創意看起來'感覺'會被影響,同業營收也都已經下滑了,但其實創意早已轉變了成長模式,就很可能是被誤會而錯殺的標的。

了解這個之後,再來聽公司怎麼說第四季展望。

Q4續成長,NRE委託設計部分增加最多

公司對下一季的營收預期將比本季還增加10%以上,營業利益率也會維持高點。其中最令人振奮的地方是,下一季來自客戶委託設計的增加最多。

由於委託設計營收=未來量產後所能帶來的營收,算是未來營運狀況的領先指標,是你在讀公司展望時的重點。

今年基期高了,明年還能成長嗎?

未來不可測,但以基本面趨勢來看,先不考慮地緣政治的話,那麼照理說創意還是一個成長態勢,即使今年基期高了也一樣。

連台積電法說會上也說明這塊需求的成長性是很明確的,既然創意集中在這塊市場,所以會繼續成長也並非什麼新鮮事。

背後原因就是跟台積電一樣的成長動能:HPC高效能運算晶片與AI晶片都在崛起,需求很強。

對台積電來說,這塊市場目前還不夠補,但對於創意來說可是大市場。

假如你是看好高階製程的需求的話,台積電其實並非唯一選擇,這也是為什麼法人狂賣台積電,卻偏愛創意(3443)的原因。

當然,對於這種外資持股比重高的,現在這個時間點看起來就很可怕,但若以時程來看,外資其實已經大賣台股超過一年,這段時間竟還增持創意,將來若外資回頭,搞不好還是以創意為主要投資概念,因為這兩家都是受惠於相同趨勢。

再從預估本益比來看,創意(3443)目前預估本益比雖然高達18倍,但與過去相比其實已經是一個偏低的估值水準,就是因為大家害怕面對半導體禁令的不確定性。

以上討論純就營運本質做討論,刻意排除地緣政治因素的潛在影響,實在是因為這件事不可控,所以確實是投資創意的風險與報酬所在。

假如你也怕這件事,不妨換個角度想:要不是因為半導體禁令,哪有回檔機會讓你重新考慮。這時候願意冒風險的人,就能用手上的現金,去從別人手上換取到未來的報酬。

假如風險沒有成真,那麼這個報酬就能手到擒來,適度做一點產業分散,其實並沒有很可怕。

因為廠商也不是呆呆的木頭人,這邊不能賣,我找別的地方賣,公司都會有相對應的辦法,有沒有需求還是最重要。

這就是為什麼過去你看的利空,其實最後都很少實現,例如疫情。