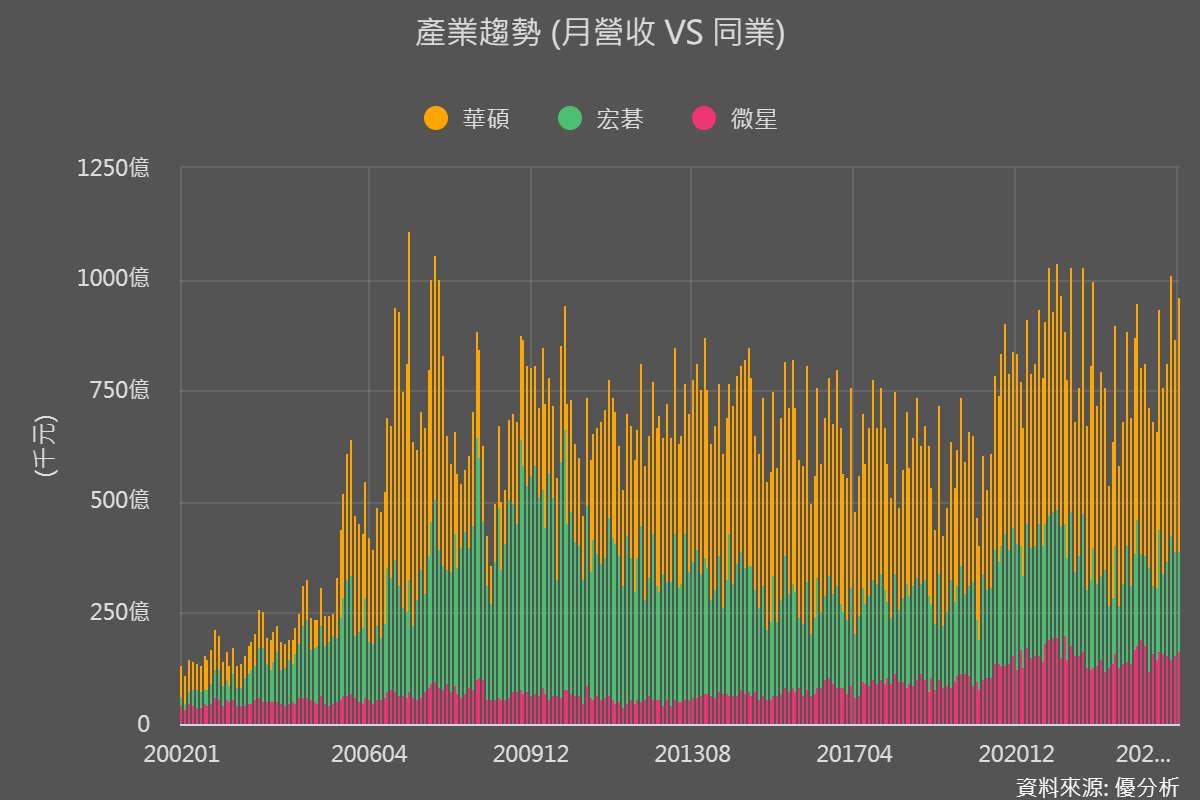

2024年9月10日(優分析產業數據中心) - 台灣PC品牌廠華碩(2357-TW)與宏碁(2353-TW)近期公佈了最新8月份的營收數據,其中華碩的表現特別引人關注。華碩8月份的營收達到新台幣571億元,年增率為17.52%;相比之下,宏碁的營收為228億元,年增率為5.23%。

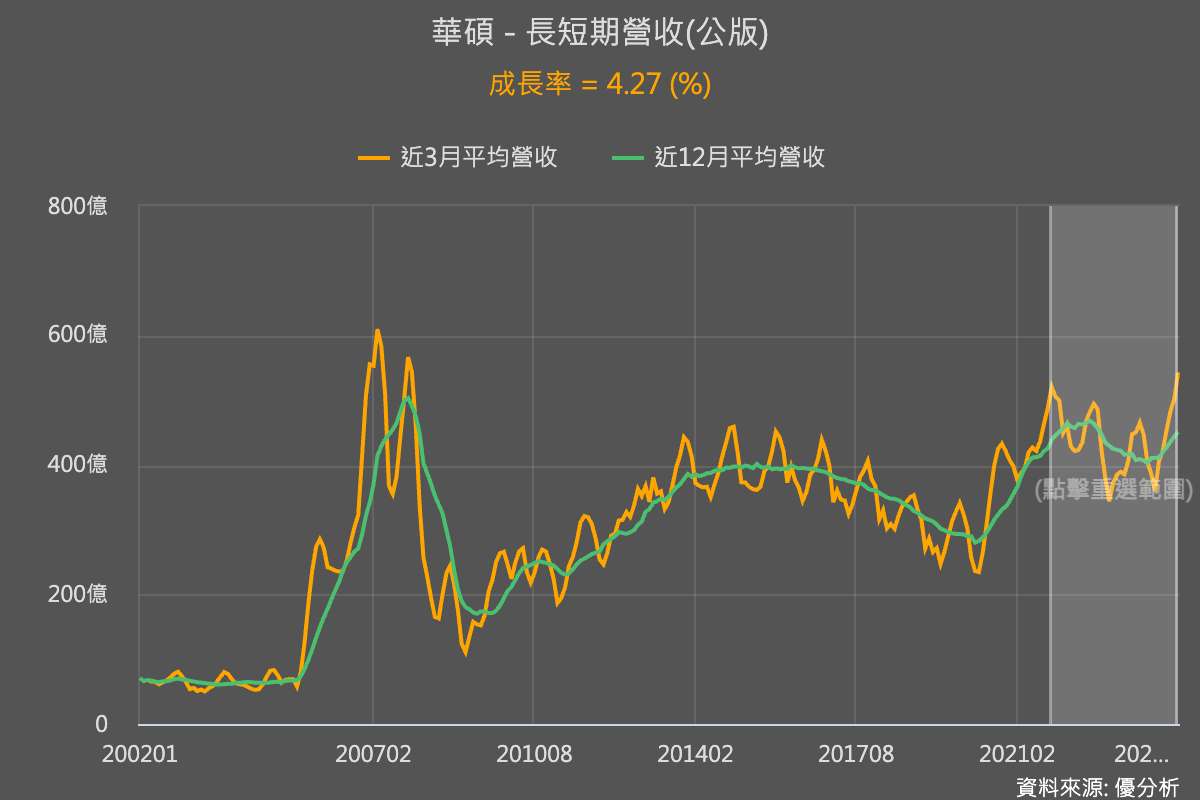

從單月營收來看,華碩目前的營收水平已經接近2022年疫情後全盛時期的高峰,僅差4.4%就能創新高。但如果以3個月的平均營收計算,華碩近三個月平均營收實際上已經超越了當時的全盛水準。相比國際大品牌HPQ(惠普)與DELL(戴爾),華碩的表現明顯突出。

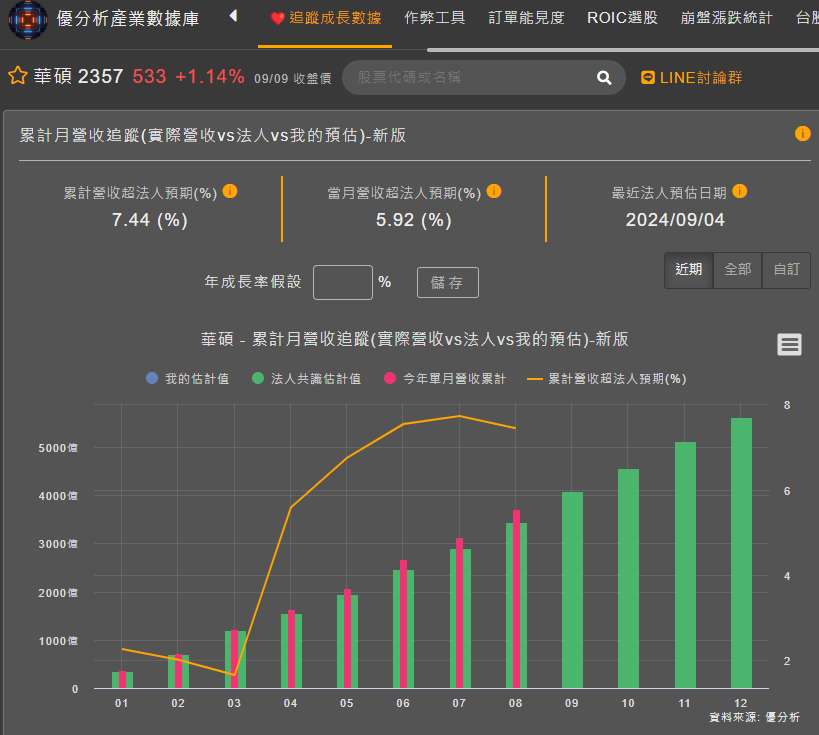

根據華碩的最新展望,公司預計第三季PC出貨量將季增15%到20%。然而,由於華碩的營收來源不僅限於PC產品,因此法人預估其第三季整體營收僅會季增9.58%。但根據目前已經公布的兩個月營收合計,第三季的整體營收有機會超出法人預期。

根據消費筆電大廠HPQ和商務筆電大廠DELL在財報會議上的展望,這兩家一致認為本次PC市場的復甦主要由商用需求所帶動。如果這個消費趨勢適用於各家廠商,那麼意味著華碩在第三季於商用市場中大有斬獲,進一步增強公司在未來AI PC市場的競爭力。

值得注意的是,AI PC並不會帶來總出貨量的增長,但根據大廠HP惠普電腦的觀點,AI PC對其有望帶來5%到10%的平均售價增長。因此,AI PC對廠商而言的主要成長動力在於售價提升。隨著華碩第三季營收有望優於預期,其毛利率將成為財報公佈時市場關注的焦點。

由於目前LCD螢幕與DRAM等關鍵零組件的價格都在下滑,這對於出貨獨家暢旺的華碩而言,也是一個有利的局面。

另外,在AI PC時代,由於PC功能的快速進步,為解決商用客戶的問題,許多廠商已開始推動AI PC軟硬體的訂閱制。像是HP就推出了包括硬體在內的訂閱計劃,例如HP All-in訂閱計劃,這顯示訂閱模式將成為未來的一個重要趨勢,尤其在消費者和商業服務領域。

訂閱制將提高客戶的退出成本,市占率也將變得更難以爭奪。華碩能否在硬體之外加深軟體服務,將成為未來營運的重點。未來廠商競爭的核心將轉向軟硬體相互整合的能力。

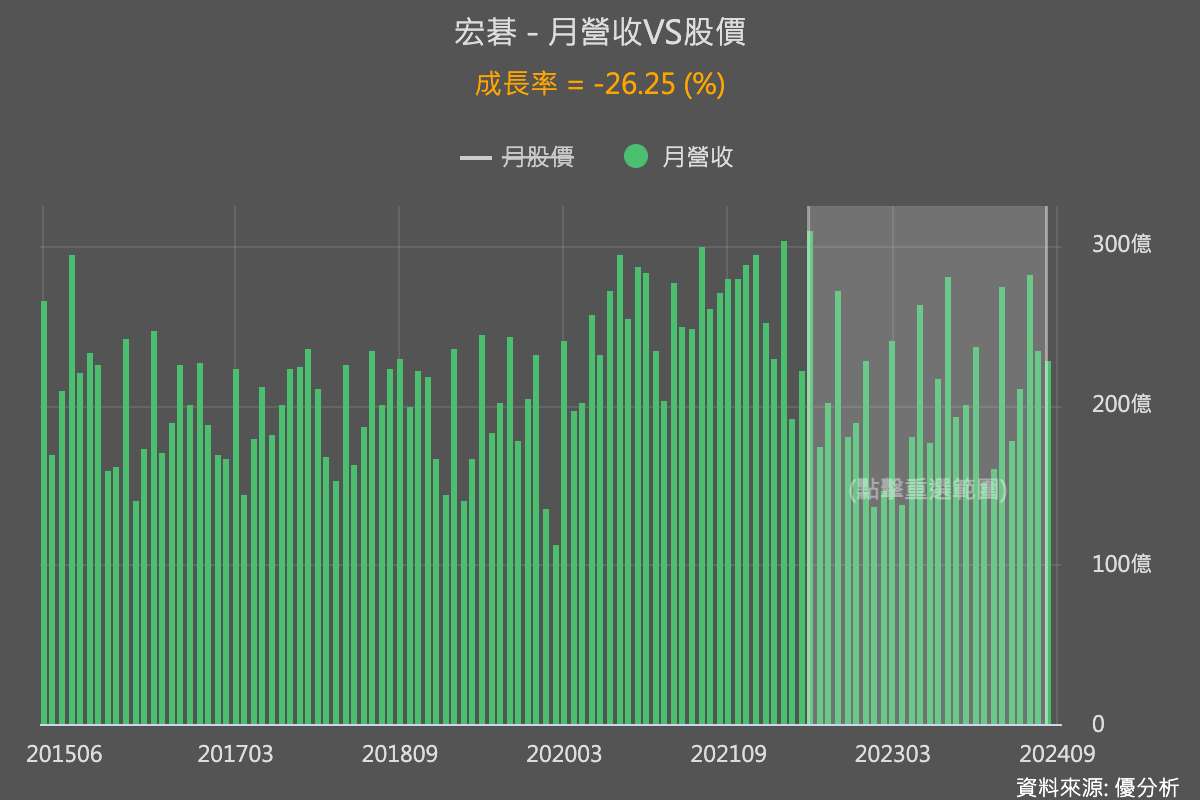

相比之下,宏碁(22353-TW)的月營收表現則屬於正常發揮。8月份營收為228億元,年增率為5.23%,雖然同樣呈現復甦,但與疫情後的需求高峰相比,仍有26%的差距。以3個月平均營收計算,差距則仍有14%,這樣的表現與國際大廠的展望相近,從同業比較的角度來看,更加彰顯了華碩出貨量的強勢。

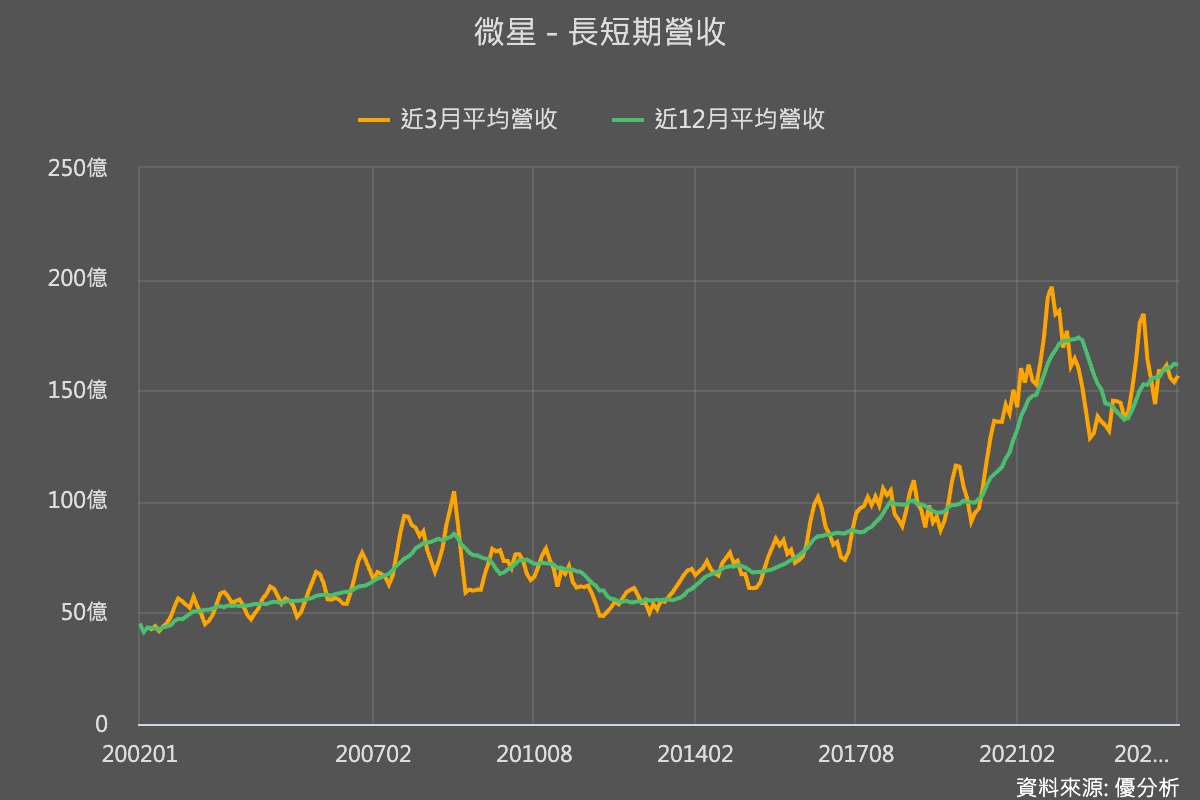

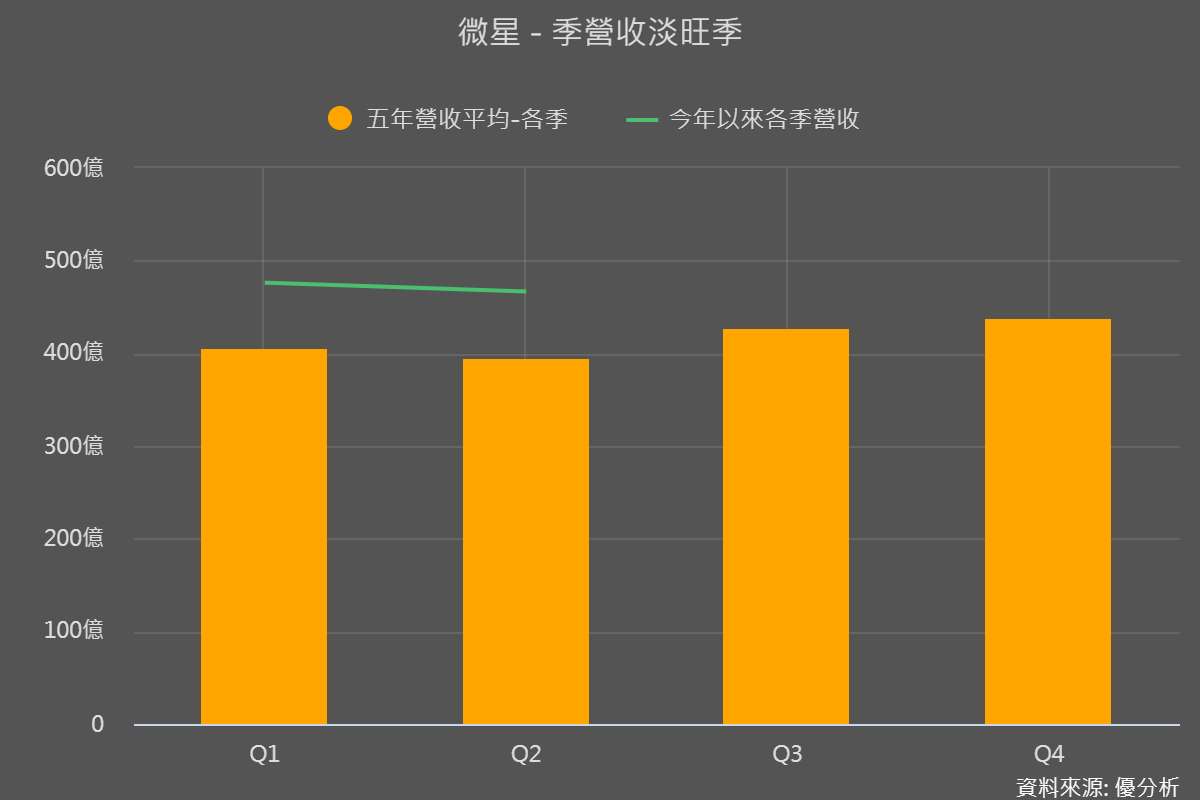

至於電競PC部分,也可能是帶動華碩出貨量增長的原因之一。不過,觀察以電競PC為主的微星(2377-TW),8月份營收為新台幣164億元,年減少2.78%,顯示出微星並未出現特別強勁的增長。若以3個月平均營收來看,微星同樣尚未出現明顯的復甦跡象。

這是因為電競PC的傳統旺季通常落在第四季(通常為10-11月),這與商用和消費型PC的季節性有所不同。

隨著電競PC規格不斷提升,微星在第四季的市場表現仍有期待空間。特別是考慮到其在電競PC領域的深耕,微星有可能在第四季借助市場旺季取得更好的銷售成績。

另一方面,華碩在電競PC市場的市占率也相當高。隨著電競PC旺季的到來,華碩在該領域的銷售潛力仍值得期待。市場預期華碩在第四季的電競PC銷售可能將進一步增長,這將進一步強化其在PC市場的競爭地位,並可能為其整體營收帶來更多增長動力。