2024年10月30日 (優分析產業數據中心)

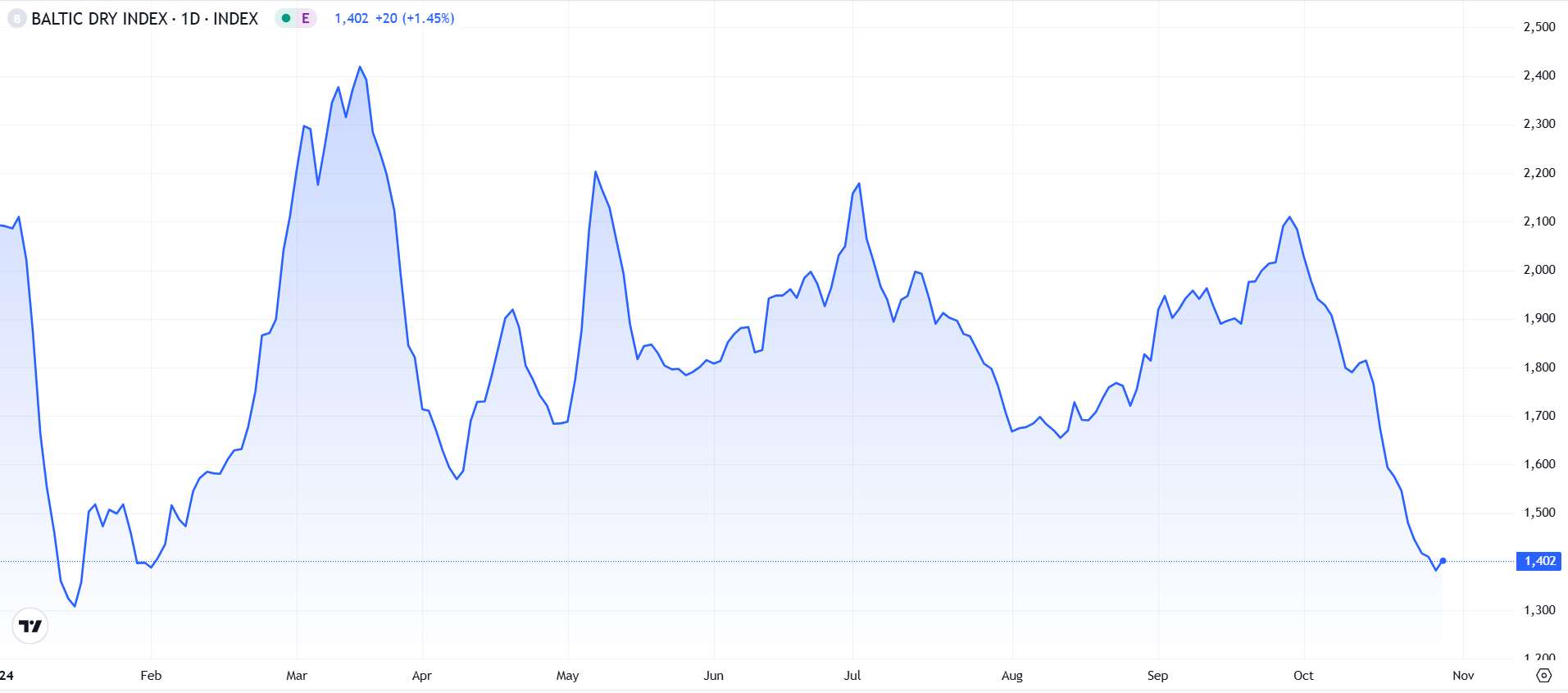

在全球乾散貨運輸市場持續低迷的背景下,波羅的海乾散貨指數(Baltic Dry Index, BDI)在10月29日止跌回升,結束了連續十日的下跌,此次上漲20點至1,402點,讓市場看到短期回暖的希望。

波羅的海指數涵蓋多種型號的運輸船隻,這次反彈主要受到大宗商品需求帶動,尤其是海岬型散裝船(Capesize)和巴拿馬型貨船(Panamax)需求的顯著提升,帶動整體指數增長。

(圖片來源:TradingEconomics)

不同船型運輸需求分析

根據最新數據,各船型的運輸需求呈現不同趨勢:

● 海岬型散裝船(Capesize):運費指數上升73點至1,859點,日均收益增加606美元,達到15,417美元。此類船隻主要運輸鐵礦石和煤炭,單次承載量可達15萬噸。收益上升表明近期大宗商品需求有所回升,進而推動運費增長。

(圖片來源:MacroMicro 財經M平方)

● 巴拿馬型貨船(Panamax):日均收益小幅上升41美元,至10,752美元,顯示出市場對中型船隻的需求也有提升。此類船隻通常承載民生物資及穀物等大宗商品,承載量約為5至8萬噸。

(圖片來源:MacroMicro 財經M平方)

● 輕便極限型(Supramax):運費指數在此期間則呈現下滑趨勢,下降13點至1,221點。這反映了市場需求的分化,顯示不同船型在供需狀況上的顯著差異。

(圖片來源:MacroMicro 財經M平方)

從數據來看,乾散貨市場的回升確實帶來短期利多,但背後隱含的市場動態,尤其是來自中國需求的變動,則值得進一步關注。

中國基建一加速,乾散貨運輸馬上熱起來!

中國作為全球最大的鐵礦石和煤炭消費國,其需求變動對大宗商品市場產生深遠影響。波羅的海乾散貨指數的回升,很大程度上受益於中國需求的波動,反映出市場對中國經濟政策變化的高度敏感性。

當中國加碼基礎建設投資時,對鐵礦石的需求隨之上升,這直接帶動了對Capesize等大型運輸船隻的需求增長。然而,目前全球鐵礦石供應預計仍充足,供應增速可能超過需求增長,對市場構成壓力,使運費波動風險增加。

此外,市場對中國財政政策走向的不確定性持續存在,近期鐵礦石期貨在連漲兩日後再度回落。隨著中國推動多項基建計畫,乾散貨運輸市場未來或將從中受益,但短期內供應壓力依然較大,市場觀望情緒濃厚。

若中國政府進一步擴大基建投資力度,乾散貨運輸需求或將迎來更大幅度的增長,這將為波羅的海指數提供更穩固的支撐,並穩定市場信心。

運輸市場未來挑戰:需求波動與供應鏈不穩定性

隨著全球乾散貨市場對中國經濟政策依賴的加深,波羅的海乾散貨指數的波動性也愈加突顯市場結構的脆弱性。供應端的持續增長和中國需求的波動組合,可能讓乾散貨市場面臨更大挑戰。

未來,如何應對需求端的快速變化、加強運輸成本管理,將成為業界的主要課題。儘管短期內的反彈給市場帶來一絲希望,但是否意味著全面回暖,仍需持續觀察供應端與需求端的變動走勢。業界在動態評估中國需求與全球供應鏈風險的基礎上,或可制定更靈活的營運策略,以應對瞬息萬變的市場局勢。