2025年3月11日(優分析產業數據中心)

全球鉑金市場正迎來連續第三年的供應短缺,而2025年的缺口比原先預測的還要嚴重。根據世界鉑金投資協會(WPIC)最新報告,2025年鉑金短缺預估將達到 84.8萬盎司,遠高於去年11月預測的 53.9萬盎司。

這一情況主要受到 礦產供應減少 和 回收來源萎縮 的影響。其中,全球最大生產國南非的產量預計將下降 6%,而北美產量更是大跌 15%。回收市場方面,來自汽車催化轉換器和珠寶回收的供應未能回升,使得整體市場供應更為緊張。

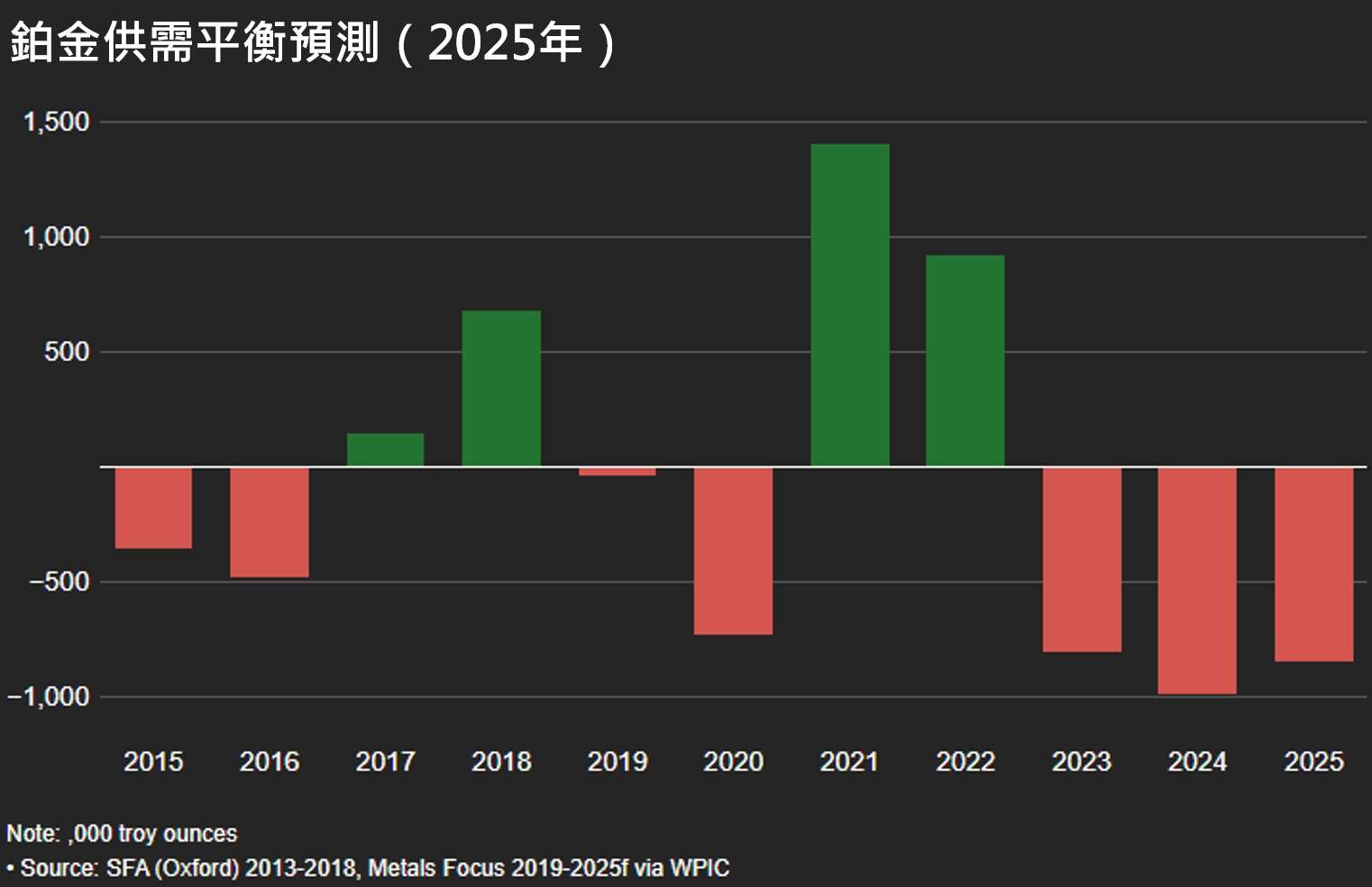

從歷史趨勢來看,鉑金市場曾在 2021-2022年短暫出現供應過剩,但隨後迅速轉為短缺。根據 WPIC 的數據顯示,2023年至2025年,鉑金市場的供應缺口持續擴大(見下圖),反映礦產供應不足與回收市場萎縮的影響。

圖片來源: 路透社

圖片來源: 路透社

圖表中可見,2023年起市場轉為供應短缺,且2024年、2025年缺口持續擴大。這與WPIC的報告一致,反映出全球礦產生產減少、回收市場未能回溫,導致庫存消耗加劇。

回收供應陷入低迷,市場缺口難以補足

除了礦產供應減少,回收市場的疲弱更讓鉑金短缺問題雪上加霜。2024年,全球鉑金回收量降至 2013年以來最低點(148.6萬盎司),而2025年僅預計小幅回升。

回收市場低迷的關鍵原因在於:

報廢汽車減少,導致汽車催化轉換器的回收量難以恢復。

珠寶回收萎縮,2024年已下降 10%,2025年預計再降 4%,使市場可回收的鉑金資源進一步縮水。

主要礦產國供應變動,南非與北美產量下滑

鉑金的供應高度依賴少數幾個主要生產國,而其中變動最劇烈的是 南非 和 北美。

🔹 南非 作為全球最大鉑金生產國,2025年的產量預計減少 6%,降至 389.9萬盎司,這將嚴重影響全球供應。

🔹 北美 產量則大幅下降 15%,來到 21.6萬盎司,這使得美洲市場的鉑金供應更加吃緊。

🔹 俄羅斯 則保持穩定,產量預計小幅增長 1%,而 辛巴威 供應量則與去年持平(約 51.4萬盎司)。

需求下滑,汽車與工業需求減弱

雖然鉑金供應短缺,但市場需求也在同步下滑,這可能在一定程度上緩解價格的上漲壓力。2025年總需求預計下降 5%,其中影響最大的兩大領域是 汽車業 和 工業需求。

汽車產業需求 預計下降 1%(至 310.2萬盎司),主要原因是 內燃機汽車市場放緩,影響催化轉換器的鉑金使用量。

工業需求 預計大減 14%(至 211.6萬盎司),其中:

化工產業需求 減少 5%,顯示相關行業成長趨緩。

玻璃產業需求 甚至暴跌 58%,顯示該市場的急劇衰退。

儘管如此,珠寶需求 預計將 成長2%(至 2027萬盎司),顯示消費市場仍有一定韌性。

投資需求仍是市場支撐,但2025年恐下滑

2024年,鉑金投資需求因黃金價格上漲與美國關稅不確定性而激增 77%(至 70.2萬盎司),帶動 ETF 和 Comex 交易所庫存上升。

然而,2025年投資需求可能回落 14%(至 60.6萬盎司),但仍然是市場的重要支撐力量。

推動投資需求的主要因素包括:

✔ 金價上漲,帶動 ETF 和現貨投資需求。

✔ 美國關稅政策的不確定性,促使市場避險需求升溫。

地上庫存快速減少,價格有上行風險

由於供應短缺,市場正消耗現有的鉑金庫存。WPIC 預估 2025年鉑金地上庫存將減少 25%,降至 250萬盎司,僅夠全球市場支撐 不到4個月。

如果供應短缺進一步惡化,而市場需求未出現大幅下滑,鉑金價格可能因庫存壓力而面臨 上行風險。