雖然環球晶圓(6488 TW)第一季財報遜於法人預期,第二季也沒有樂觀消息。不過投資人也先不用太緊張,由於環球晶排在供應鏈最上游的位置,當終端賣不動的時候,大家早已知道環球晶(6488 TW)會較慢進入庫存修正,Q2會繼續衰退並不令人意外。

但是到底衰退幅度有沒有比預期大,還是得仔細看一下。

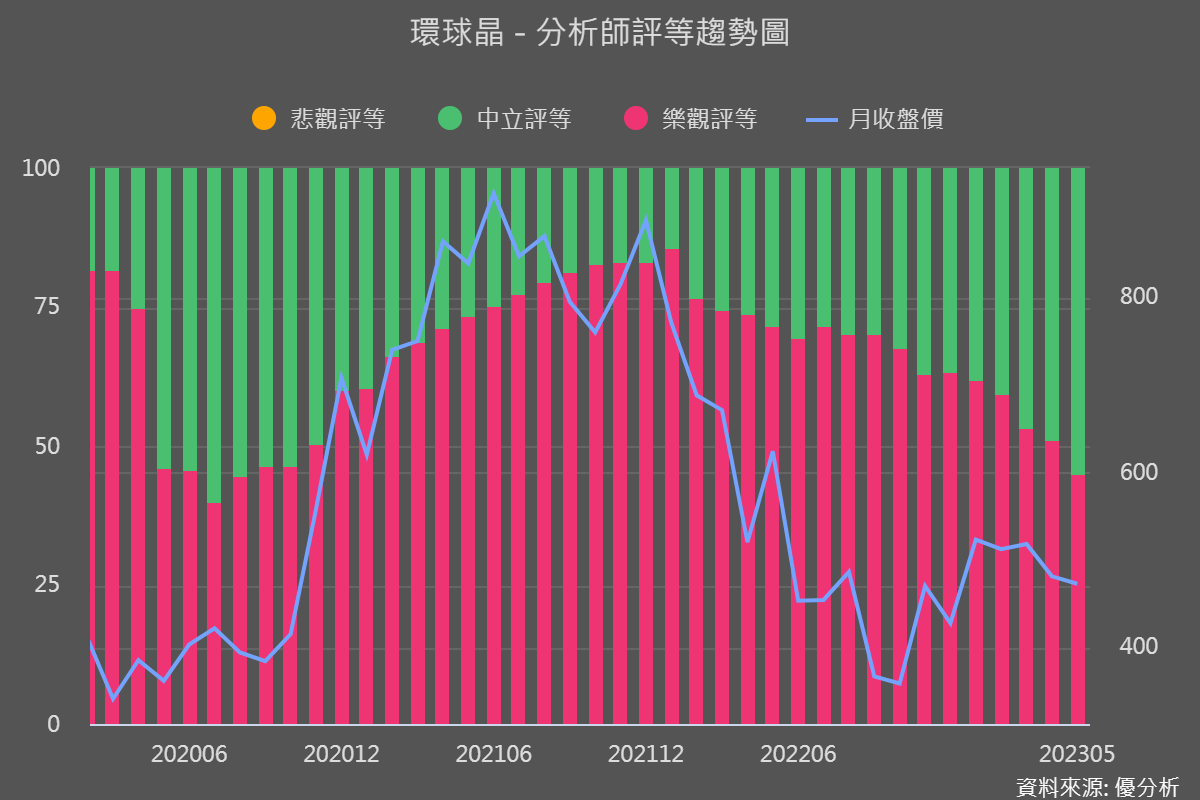

觀察法人在法說會後的評等變化,對於環球晶(6488 TW)目前的股價位階與基本面後勢,還是保持一個相對悲觀的態度,如下圖,綠色屬於【中立】的部分區塊有增加的趨勢,保守看待環球晶(6488 TW)股價後市的法人有越來越多的現象。

與下游一點的晶圓代工廠如台積電(2330 TW)或者聯電(2303 TW)相比,也是特別的差。台積電不看,只看成熟製程比重比較高的聯電(2303 TW),法人看多的趨勢也都有增加,環球晶(6488 TW)的狀況是不是真的比較差一點?

環球晶圓董事長 徐秀蘭 2022,圖片:TPG達志/路透

客戶要求延後出貨

東西都做好了,但是客戶卻要求先不要出貨,導致庫存繼續堆積在環球晶(6488 TW)帳上,不但營收沒得認列,還得背著庫存金額在資產負債表上,就是環球晶圓(6488 TW)目前的處境。

這個現象反映出下游晶圓製造廠之前的晶圓存貨消化速度還太慢,庫存不低,需要一段時間來消化掉才會重新拉貨,這是Q2會繼續下滑的主因。

雖然環球晶圓(6488 TW)先前有跟客戶簽長約,但是客戶只要延後叫貨,簽了也等於白簽。

聽到這裡,你就可以學到一件事:【簽長約其實是利空】,大家先前都解讀錯誤。

想想看,為何供應商想跟客戶簽長約,因為怕客戶會跑掉。這還不是最騙的地方,客戶雖然有簽約,但你看,只要客戶覺得不划算就不叫貨,這段時間可以去跟別人買更便宜的晶圓,客戶只會等到晶圓價格高於簽約價的時候,再去向環球晶叫貨,所以這個約怎麼算,都是對客戶有利,而不是供應商,下次學到一招了。

法說會後評語

不過其實這些事情也都早在預料中了,現在股價多半也反應了利空,現在來講一些比較利多的部分。

首先是台積電已經預告Q3會開始復甦,雖然Q2展望不如預期,但是自從台積電法說會開完之後,已經反應了一段時間。

再來是今天世界先進也預告了,Q2就會復甦,由於它的訂單能見度有三個月,所以基本上這也是確定的。

所以不管環球晶現況多差,大約Q3也會開始進入復甦,這是唯一的利多,管理階層也是這麼說的,下半年會復甦。

只不過,以目前景氣的展望來看,大概也是微幅的復甦,因為以供應鏈的時程來看,只有當台積電、聯電或者世界先進都出現較強的復甦之後,才輪的到環球晶圓(6488 TW)開始拉貨攀升。

這就是為何法人寧願看多台積電與聯電,冒險去撈底,卻暫時還不想看環球晶圓(6488 TW)的主因。