現在AI概念股普遍受到市場高度檢視,獲利能否優於預期至關重要。

2024年8月31日(優分析產業數據中心)- 貿聯-KY(3665-TW)在高效能運算(HPC)領域的產品策略,以三種實體連接方式為核心:直連銅纜(DACs)、主動式光纖纜線(AOCs)和主動式電纜(AECs)。這些產品廣泛應用於資料中心內部,目標是實現高速資料傳輸和低延遲。

以下是這三種連接方式的簡單介紹:

-

直連銅纜(DACs): 這是一種直接使用銅線進行資料傳輸的纜線,適合短距離的高速連接。由於其使用銅線材質,成本相對較低,且安裝簡便,非常適合短距離的伺服器連接。

-

主動式光纖纜線(AOCs): 此類纜線內部包含光纖,能夠在更長距離內進行高速資料傳輸,適合大型資料中心。相較於DACs,AOCs在較長距離下的資料傳輸速度更快,並能有效降低傳輸過程中的信號衰減。

-

主動式電纜(AECs): AECs結合了銅纜和光纖的優點,是目前最新的技術。它不僅提供更高的傳輸速度,還能達到更低的延遲,特別適合需要高效能和穩定性的應用場景。這種混合技術能夠更好地應對資料中心對高速和低延遲的需求。

HPC領域快速增長

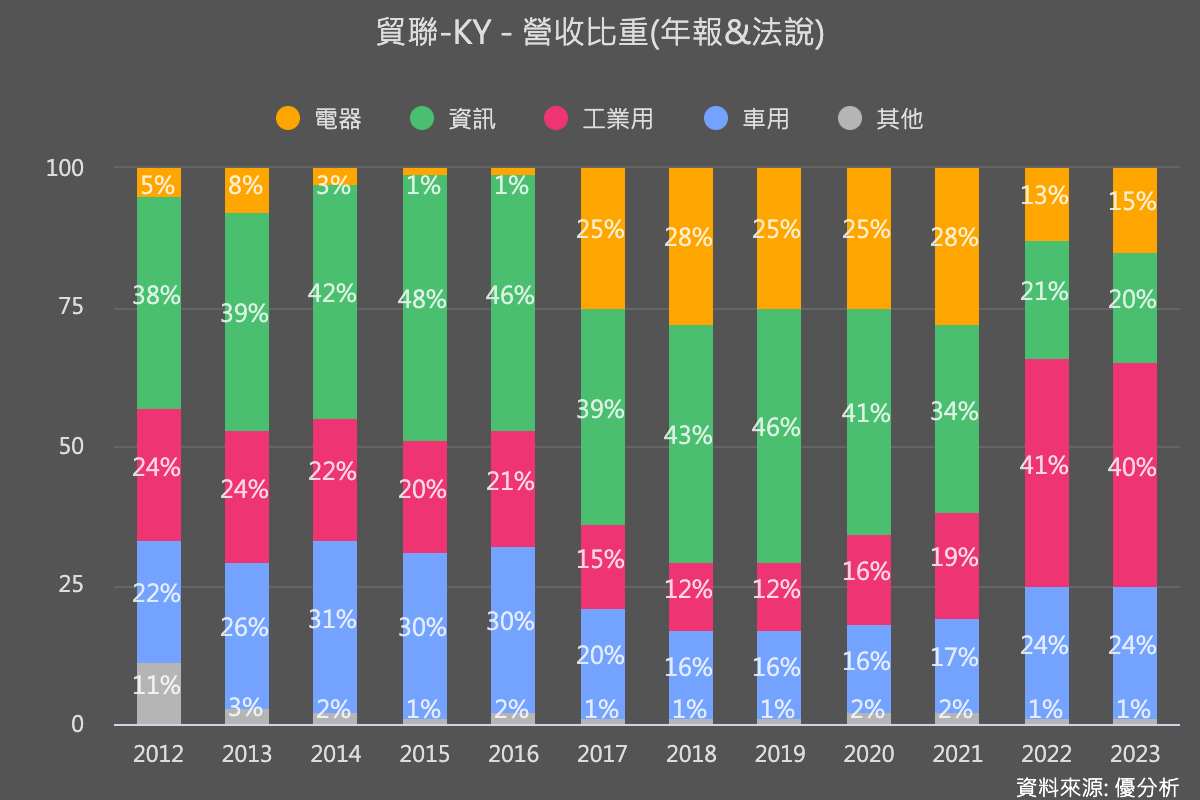

從去年營收比重來看,2023年資訊應用佔比總共為20%,其中屬於HPC事業的部分佔整體營收約9~10%。然而,到了2023年第四季,HPC事業單季增長了29%。管理層預計,2024年下半年HPC項目數量將較2023年增長6倍。法人估計,2024/2025年HPC營收占比可達16%和25%,這主要受到AI新應用的爆發以及高規格伺服器和大功率電纜的推出所推動。

貿聯-KY主要出貨給美國大型資料中心業者,屬於Tier-2供應商(透過下游系統商出貨)。

不過,市場關注的重點在於:HPC業務的增加能否「實質」帶動貿聯-KY盈餘成長?尤其在AI概念股受到市場高度檢視的情況下,這一點顯得特別重要。

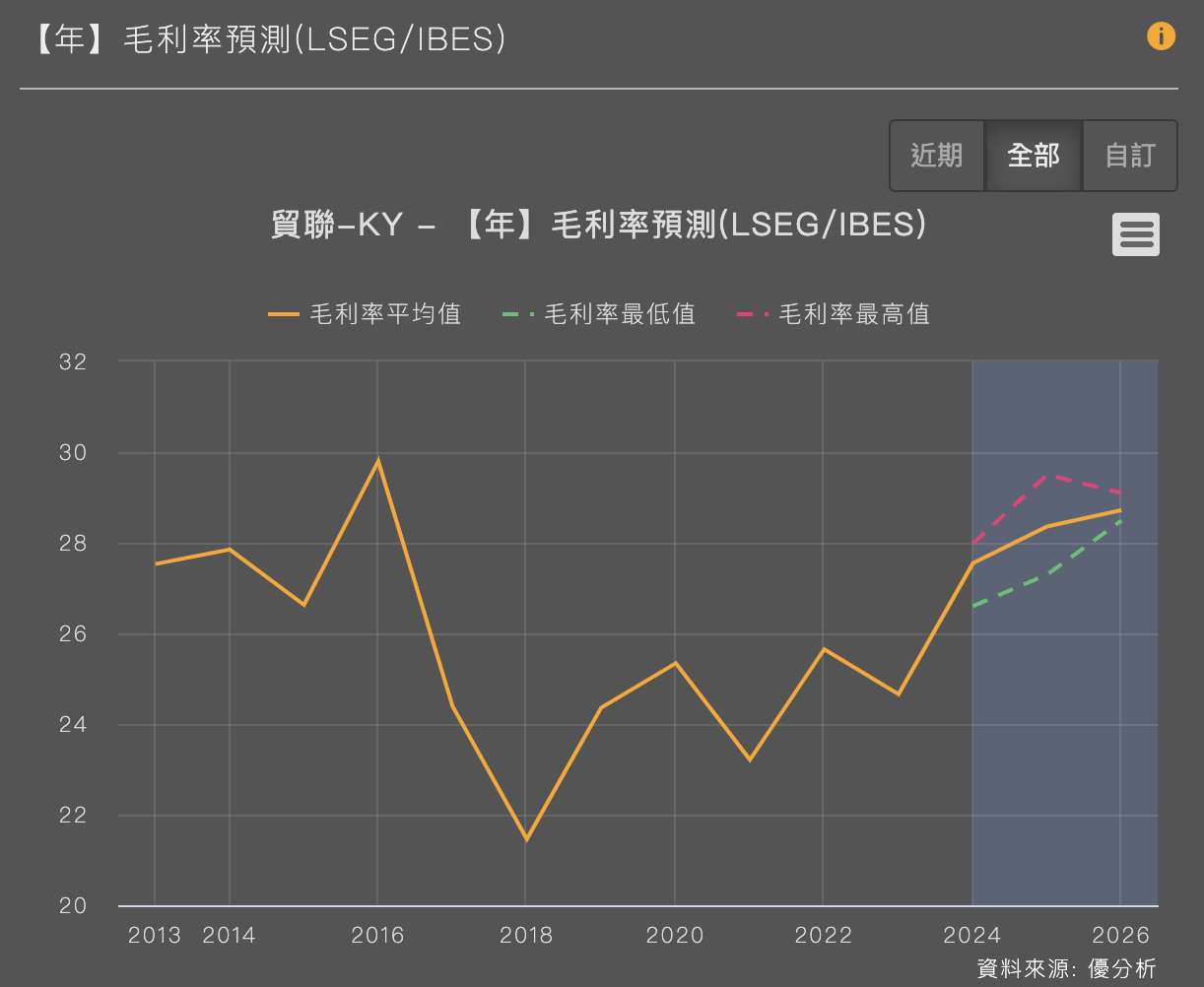

獲利增長的關鍵在於毛利率

如下圖,貿聯-KY在2023年資訊應用佔比為20%,其中HPC事業部分佔整體營收約9~10%,但由於HPC屬於量小但單價高的商品類別,在營收占比還沒很高的情況下,短期對營收的推升效果有限。因此,辨別獲利能否如預期增長的關鍵在於毛利率。

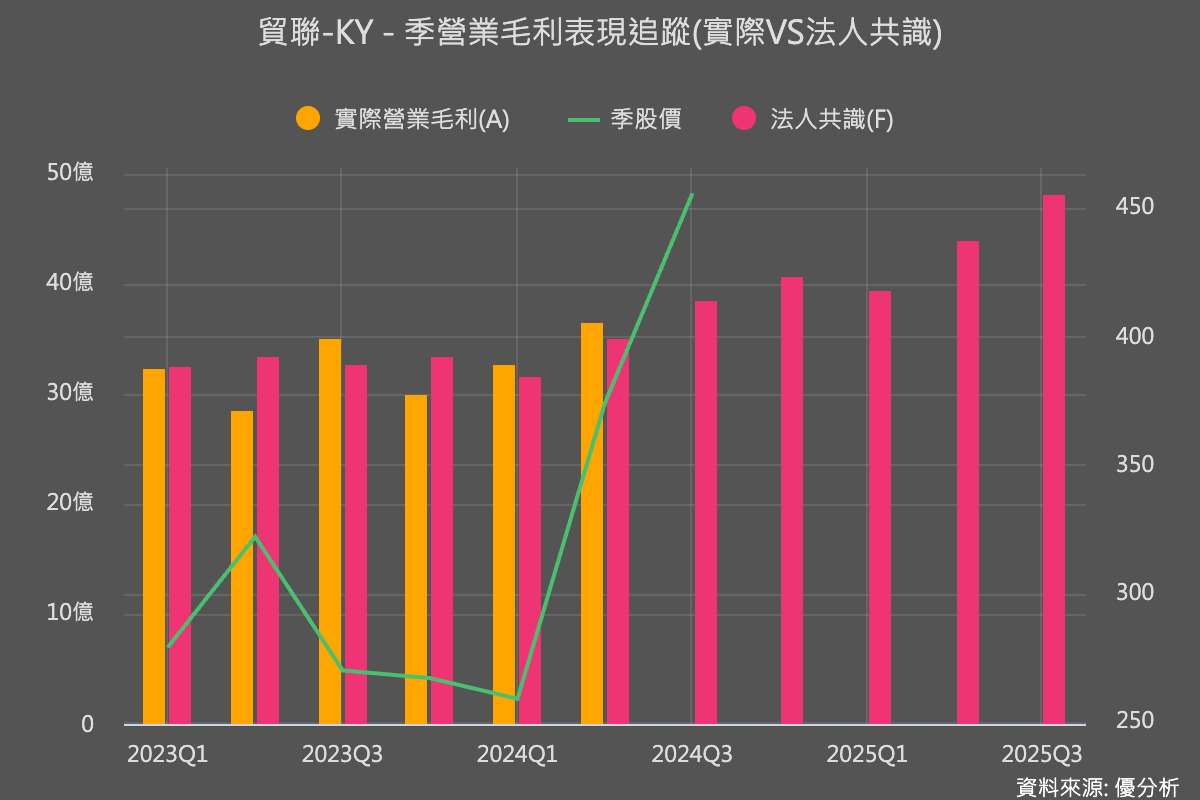

觀察貿聯-KY今年上半年的毛利率表現,連續兩季都高於預期,尤其是2024年第二季毛利率達到28.1%,顯著優於法人平均預期的26.7%。根據公司說法,部分是因為之前資訊IT部門所提列的庫存損失銷售之後回沖(庫存跌價損失回沖),但最主要的原因還是因為HPC占比提升,讓貿聯-KY的毛利率遠優於市場預期。

在此背景下,法人據此估計2024/2025年HPC營收占比可達16%和25%。隨著2024年下半年HPC項目數量大幅增長,HPC營收占比將逐季增加,毛利率可望出現連續上升的走勢。這使得貿聯-KY(3665-TW)成為在AI新應用浪潮中受惠的概念股之一。