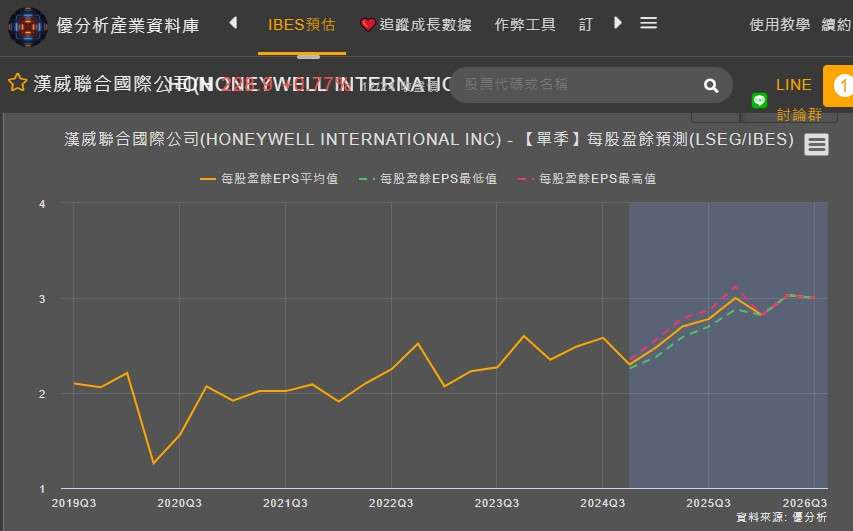

過去,霍尼韋爾(Honeywell)自動化業務部門,Q3售額下降了5%,主要由於倉儲需求疲軟。Melius Research分析師傑克·萊文森(Jake Levinson)指出:「工業自動化業務已經面臨挑戰一段時間了,這主要是由於Intelligrated倉庫自動化業務的逆風所致。」

不過這樣的逆風可能很快將過去,根據優分析產業資料庫,IBES預估,2025年Q1市場需求回溫,EPS有望重新驅策Honeywell重回成長軌道。

(資料來源:優分析產業資料庫)

事實上,我們從融程電(3416-TW)的訂單就可以看出一些端倪,融程電是霍尼韋爾(Honeywell)強固型平板電腦和顯示解決方案的供應商,為霍尼韋爾提供高品質的工業級設備,以支持其在倉儲物流和其他工業自動化應用中的需求。

2024Q4受惠於Honeywell平板委外訂單增加,營運達到2024年高峰,展望2025Q1,倉儲物流事業群因美系客戶Honeywell的強固型平板訂單隨著委外代工比率提升,加上新產品專案出貨,倉儲物流營收預計季增5.2%。全年來看,2025年倉儲物流營收預計年增2成以上,因客戶在倉儲平板/PDA新舊產品專案將同步放量。

(資料來源:優分析產業資料庫)

融程電Q3本業EPS已站上歷史新高

2024年IPC因市場需求低迷影響,加上庫存去化,對於大型業者研華來說,目前尚且在復甦階段,但許中小型IPC業者,仍舊苦不堪言。2025年市場期待中國製造業觸底回升,加上歐美等地市場轉趨活絡,才給予樂觀看待的本錢。

然而,融程電在2024年每股稅後本業EPS表現並不差,甚至在Q3已達到歷史高點。甚至融程電表示,在新舊客戶同步加持下,整體營運將穩健成長,期望能在3~5年內達成營收翻倍的目標。

(資料來源:優分析產業資料庫)

根據融程電法說會敘述,在2024年產品比重,其中車輛診斷與電動車部分預期佔23%;倉儲物流部分預計佔23%;醫療保健部分則佔12%,至於包括了地面控制站、國防、石化天然氣、公共安全、工廠自動化、船舶、航空、軍工等各項專殊應用的其他部分則約將佔42%。

(資料來源 : 融程電法說會)

倉儲物流,是2025年主要成長動能,目前客戶仍有4個產品出貨中,新訂單於2025年1月啟動,隨著客戶在歐美甚至非洲等地的全球市場陸續開始導入,公司預期2025年更將會有超過1倍的成長性。尤其是與Honeywell的合作,將大幅提升營收。

醫療保健,產品包括醫療平板電腦、手術臨床展示系統以及醫療顯示器,廣泛應用於病患管理、手術治療和醫療器材整合,這些產品具有高毛利率約50%,預估2025年相關營收年增長率可達16.3%。

融程電的醫療產品,在手術精準操作和數位化病患管理方面,其產品設計兼具可靠性與高效性能,深受客戶青睞。主要客戶Medtronic的訂單穩定成長,並且融程電與Medtronic合作開發的醫療用機械手臂也將導入AI功能。

車輛診斷,其車檢平板訂單能見度2029年,不過產品毛利率較低,約30%。車檢平板的成長短期受到德國景氣動能疲弱影響,由於全球車輛維修系統的更新需求是持續性的,相關貢獻2025年持平看待。

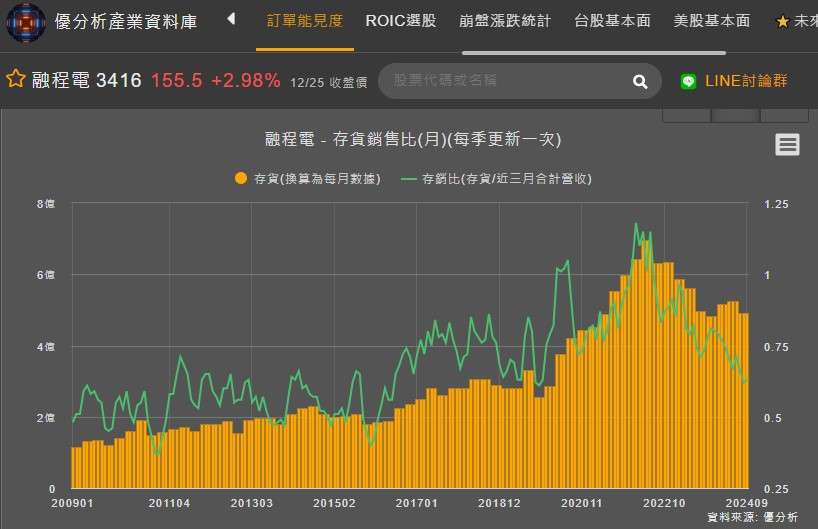

進一步,從存貨進行觀察,可以發現存銷比正快速下降,表示Q3客戶拉貨動能相當強勁,其製品部分快速下滑,後續可留意融程電是否有積極備貨的動作。

(資料來源:優分析產業資料庫)

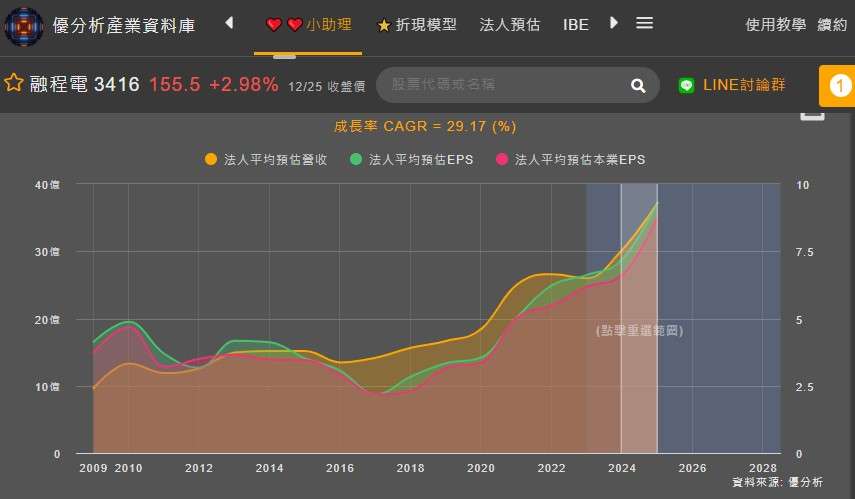

根據優分析產業資料,融程電在20205年的成長將不容小覷,2024-2025年法人平均預估EPS CAGR將達到29.17%,從產品組合及產業分布來看,融程電在醫療、石化、軍用、食品加工到車載系統等領域都有涉略,2024年儘管遇到產業景氣不明朗的情形,單一產業也不至於產生太大衝擊,整體發展相當健康,而隨著產品組合優化,2025年的表現值得期待。

(資料來源:優分析產業資料庫)