2024年12月12日(優分析產業數據中心)

週三美國最新通膨數據的發布,讓投資人相信美國聯準會將在下週降息。此消息幾乎帶動了所有資產類別的普遍上漲,但美國公債市場卻逆勢反應,因10年期美國國債的拍賣帶動殖利率上升。投資人對美元強勢的預期,也可能使新興市場貨幣承受壓力。

中國匯市博弈:政策與市場的雙重影響

中國人民幣的定價和交易成為市場焦點。根據路透報導,北京方面可能因應川普連任總統後的貿易關稅提高政策,考慮讓人民幣走貶。此舉表明,中國認為需要更大規模的經濟刺激措施來對抗關稅威脅。然而,中國人民銀行在週三強調,人民幣匯率穩定的基礎依然「穩固」,並預計人民幣將在今年底前走穩甚至升值。

匯率貶值的雙重挑戰:

1. 區域貨幣競爭風險

如果人民幣相較於非美元貨幣走弱,尤其是對於越南等亞洲國家,可能引發區域內貿易夥伴的報復性匯率貶值,進一步加劇貨幣戰爭。

2. 資本外流壓力

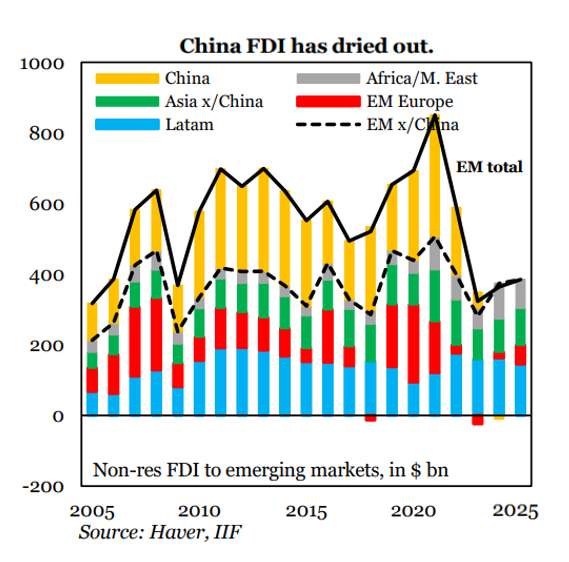

人民幣貶值可能加速資本外流,無論是國內還是國際投資者。儘管北京數月前推出的財政與流動性刺激政策已改善此趨勢,但今年中國的直接投資已錄得多年來首次的淨外流,而國際金融協會(IIF)預估,明年中國資本外流規模可能達到250億美元。

延伸閱讀:中國考慮讓「人民幣貶值」複製2018年關稅戰模式,恐觸發亞洲貨幣競貶或者更多關稅報復

新興市場資金流向大洗牌

根據國際金融協會(IIF)的估算,印度的淨資本流入(也就是外國投資流入印度市場的資金,扣掉流出的資金)在明年預計將大幅增加,比今年增長三倍,達到220億美元,顯示印度吸引投資的能力正在提升。

然而,從整體新興市場的角度來看,資本流入的總量(指流入所有新興市場的投資資金)可能會下降,比今年減少24%,預計為7160億美元。雖然印度的表現很亮眼,但其他新興市場可能會吸引到較少的國際資本。

**圖表顯示非居民對新興市場的外國直接投資(FDI)的流量變化

•中國 •亞洲(不含中國) •拉丁美洲 •非洲和中東 •東歐

圖片來源:Reuters

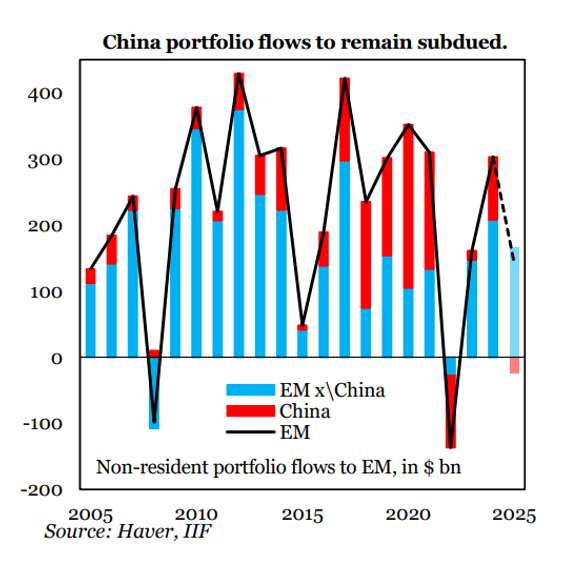

**中國的投資組合資金流仍然疲弱

•新興市場(不含中國)•中國

圖片來源:Reuters

中國的投資組合資金流近年來大幅減少甚至淨流出,直接拖累了新興市場的整體資金流入。雖然中國以外的資金流相對穩定,但不足以彌補中國減少的影響,導致新興市場面臨更大資金壓力。

週四可能為市場提供更多方向的關鍵發展:

● 印度通貨膨脹(11 月)

● 澳洲失業率(11 月)

● 歐洲央行政策會議