2024年11月14日 (優分析產業數據中心)

隨著全球能源轉型的加速,電動車(EV)產業原本被視為推動鋰、鎳、鈷等電池金屬需求的主要引擎。然而,最新市場走勢顯示需求模式正逐步轉變。

儘管全球電動車銷售增長勢頭不減,但金屬價格卻持續下滑,許多生產商被迫縮減產量甚至推遲新項目。

本文將從市場需求、技術革新與政策影響等多個角度,探討這些變遷對電池金屬需求結構的影響。

新能源車銷售趨勢變了?電池金屬價格大跳水!

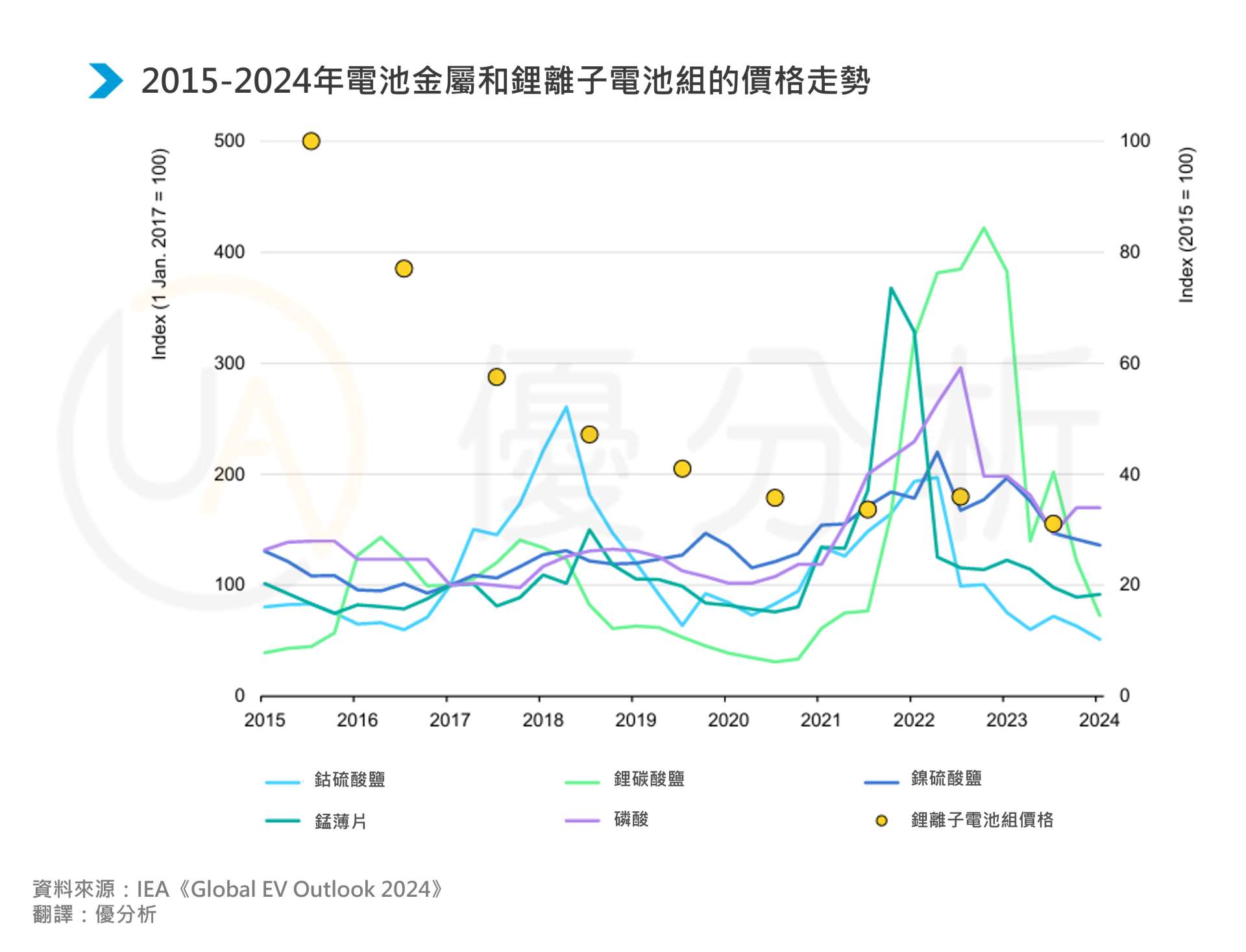

2021年至2022年間,鋰、鎳和鈷的價格因市場預期需求暴增而迅速上漲,刺激大量新產能快速上線。然而,隨著產能超過實際需求,這些金屬的價格自2023年起快速下跌,迫使一些生產商不得不暫緩新計劃或縮減現有產量。

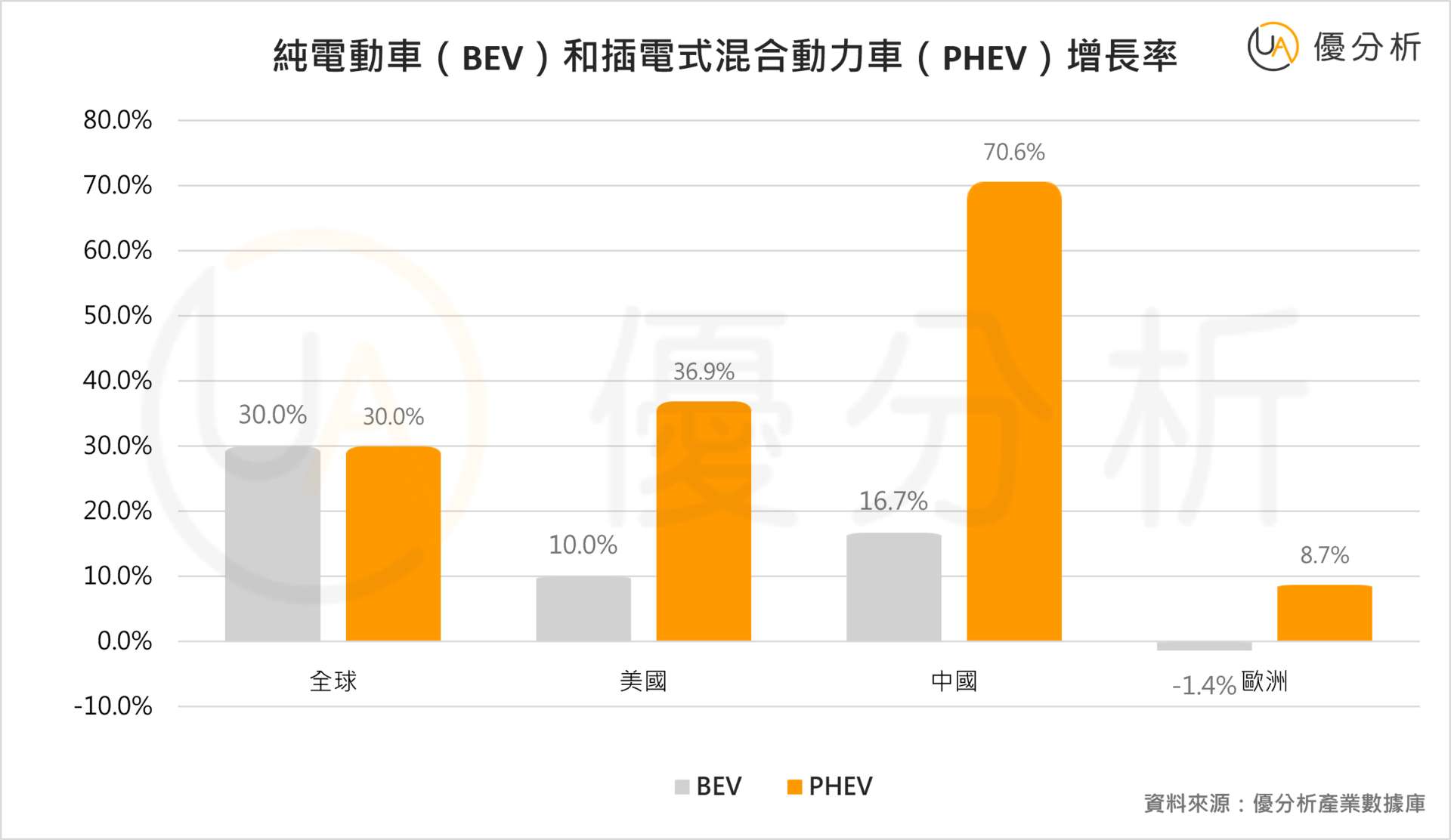

但價格下滑的原因不僅限於供應過剩。據Rho Motion的數據,2024年全球新型能源車的銷售增幅減緩,特別是純電動車(BEV)銷量增速低於預期,而插電式混合動力車(PHEV)逆勢增長,顯示市場需求出現分化。

混合動力車逆勢上揚,鉑與鈀需求成為新亮點

由於消費者對純電動車的續航里程及充電基礎設施的顧慮,混合動力車逐漸成為市場青睞的過渡技術。特別是在中國,增程型電動車(EREV)的市場份額迅速擴大,2024年插電式混合動力車(PHEV)銷售中,EREV已佔31%。此類車型能依靠內燃機為電池充電,並實現超過1,000公里的續航,這在大眾市場中頗具吸引力。

相比之下,混合動力車所需的電池容量僅為純電動車的三分之一,導致鋰、鎳和鈷的需求相對減少。此外,混合動力車的內燃機排放清潔需要使用鉑和鈀,意外地帶動了這兩種金屬的需求增長,進一步改變了市場對電池金屬需求的預期。

鉑族金屬(PGMs)行業

插電式混合動力車的迅速崛起,讓原本處於需求下降風險的鉑族金屬行業迎來新的增長機遇。PGMs 主要包括鉑(Platinum)、鈀(Palladium)、銠(Rhodium)等貴金屬,在台灣PGMs行業與高科技產業和製造業有密切關聯,尤其是在半導體製程和汽車零組件中,鉑族金屬是不可或缺的材料。

而PHEV使用的觸媒轉化器需要更多的鉑和鈀金屬來淨化廢氣,尤其是冷啟動時內燃機的污染更高,這推動了PGMs需求的增加。

根據WPIC的數據,PHEV所需的鉑金比傳統燃油車高出10%至15%,這使得汽車行業成為鉑金需求增長的主力,2024年汽車行業的鉑金需求將達到320萬盎司,創下七年來新高。

相關公司

• Anglo American Platinum:世界上最大的鉑金生產商之一,隨著PHEV需求的增加,其鉑金銷售量可能上升。

• Impala Platinum 和 Sibanye Stillwater:這些公司也專注於鉑金和鈀金的生產,PHEV的增長為這些公司帶來了新的市場需求,可能會穩定它們的收入來源。

LFP電池崛起,鎳與鈷需求面臨新挑戰

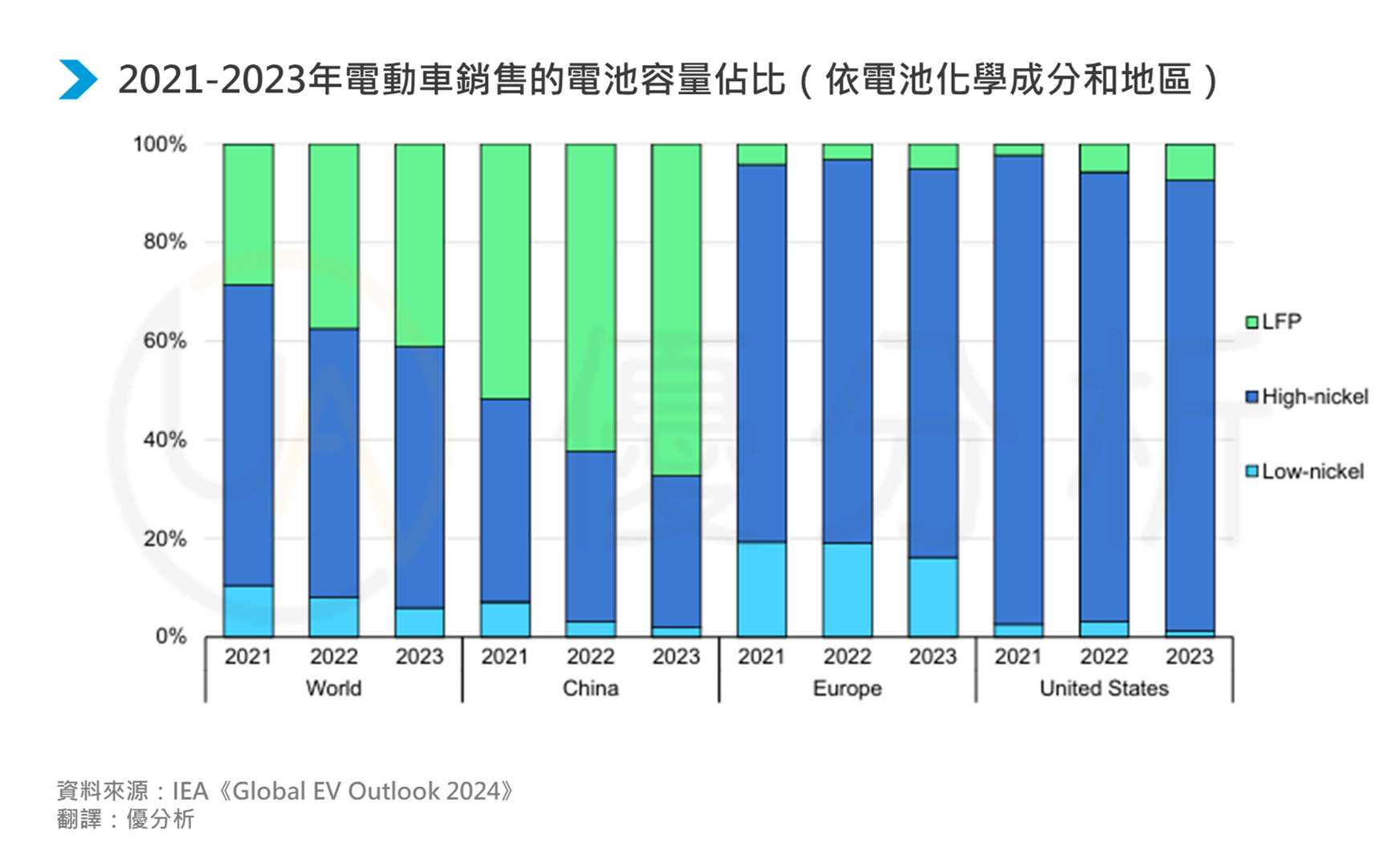

電池化學成分的變革是影響電池金屬需求的重要因素。鋰鐵磷酸鹽(LFP)電池在市場上迅速崛起,根據國際能源署(IEA)的數據,LFP電池在2023年已占全球電池需求的40%,較2020年增長一倍以上。LFP電池因不含鎳和鈷且成本相對較低,成為環保且具經濟性的選擇。

中國在推動LFP電池技術和市場發展上扮演了重要角色,其中,寧德時代(CATL)推出的Shenxing Plus LFP電池擁有1000公里的續航能力,有效解決純電動車的里程焦慮。

隨著LFP電池核心專利於2022年到期,全球投資迅速湧入此技術,特別是摩洛哥憑藉其豐富的磷酸鹽資源和貿易優勢,成為LFP技術投資的新興熱點。

從鋰到鈉:新一代電池技術即將改變市場?

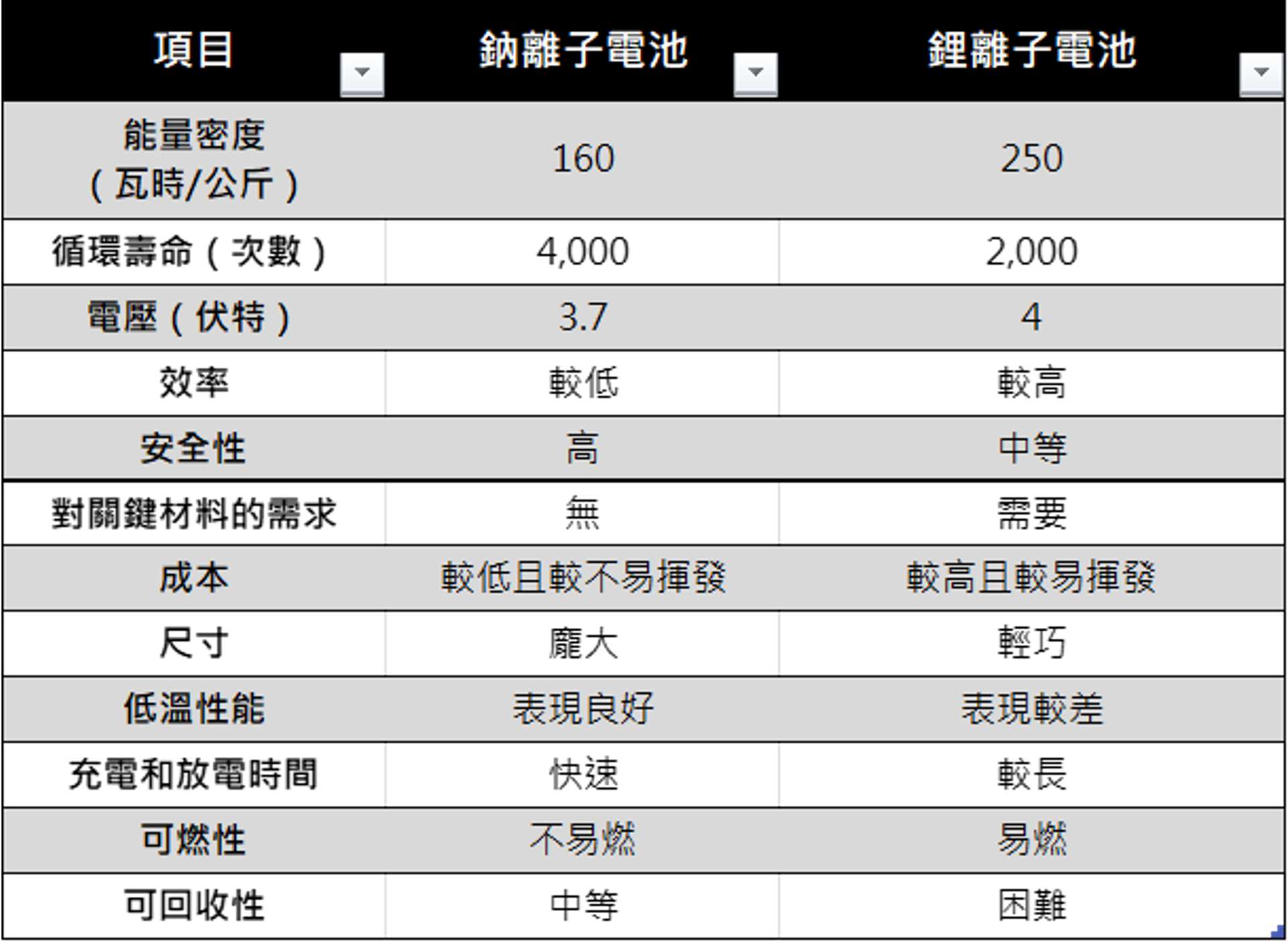

除了LFP電池,鈉離子電池也在電池技術革新中嶄露頭角。鈉離子電池不含鋰,且成本較鋰電池低20%,適用於固定儲能系統和城市小型電動車,可能成為鋰電池的具成本效益的替代方案,進一步挑戰鋰電池的地位。

鈉離子電池的崛起意味著未來電動車市場的金屬需求將更加多樣化。隨著技術的進步,鎳和鈷等傳統電池金屬需求可能會逐步減少,但隨著新技術的發展及不同車型的需求變化,這些金屬的需求仍可能出現波動。

不穩定的未來與潛在的機會

電動車產業的快速變化正對電池金屬市場帶來挑戰與不確定性。隨著混合動力車型和新電池技術改變市場需求,傳統電池金屬的需求增速可能不及原先預期。

在全球致力於實現碳中和的背景下,電池技術的持續創新將不斷重塑產業格局。這既是挑戰,也是促進市場進一步增長的潛在動力。

因此,生產商、投資者和政策制定者需密切關注這一動態變化,並準備迎接未來可能的技術突破與需求重塑。