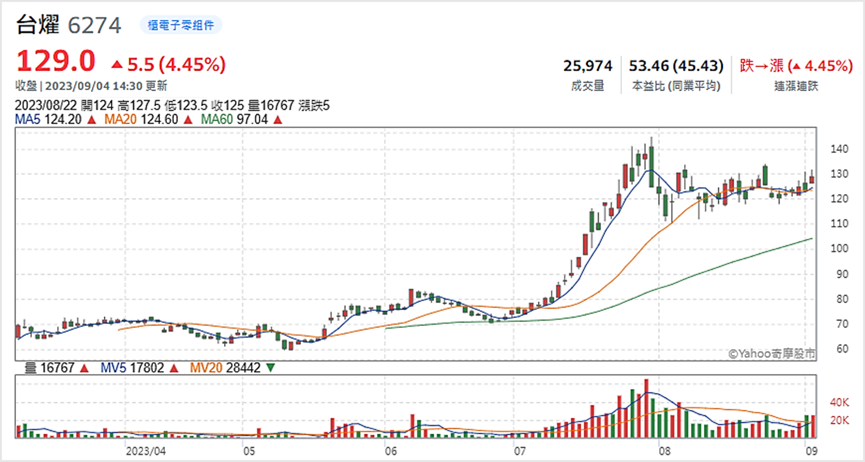

本文的主角-台耀(4746-TW)。

這跟去年介紹過的「銅箔基板CCL重返榮耀?|台燿(6274-TW)」是完全不同的公司喔!

提醒大家下單前注意一下,不要看錯買錯,但台燿(6274-TW)近期的股價表現,應該會讓持有者非常滿意吧!

資料來源:Yahoo!股市

公司介紹

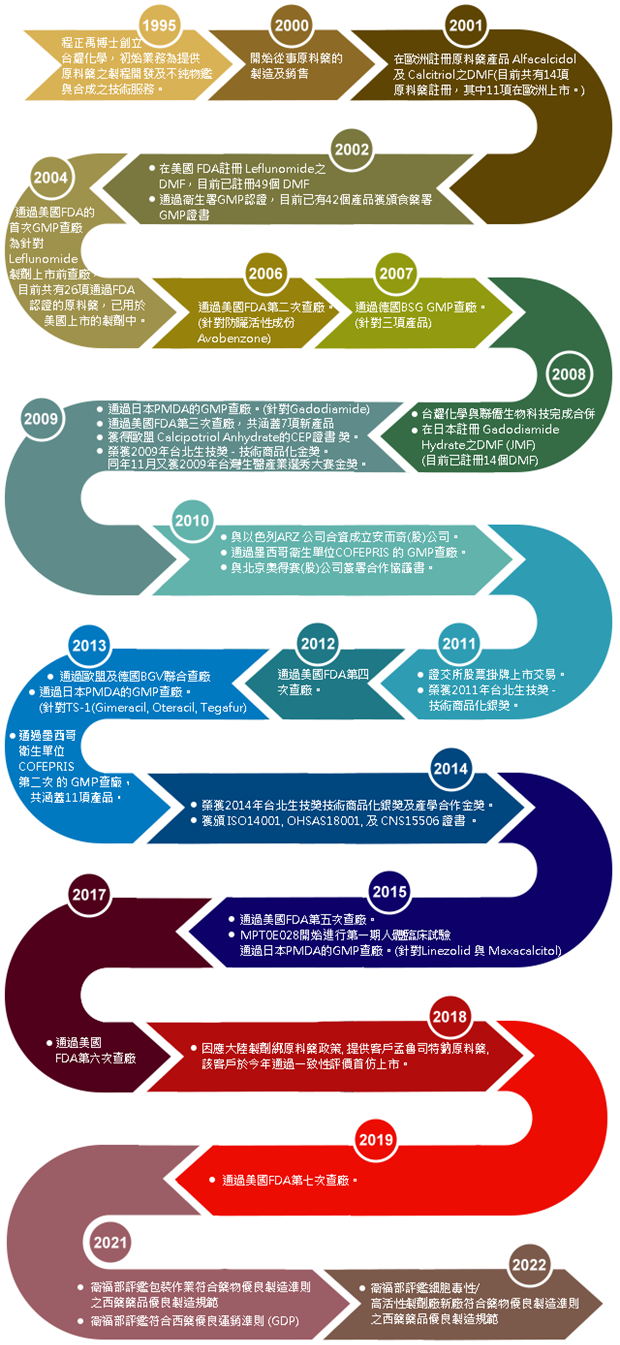

台耀化學股份有限公司(股票代碼:4746)設立於1995年12月,主要從事原料藥及紫外線吸收劑業務,2008年7月併購防曬系列活性成份製造商聯僑生物科技,2009年11月於興櫃掛牌交易,2011年3月1日轉上市。

圖片來源:台耀公司官網

圖片來源:台耀公司官網

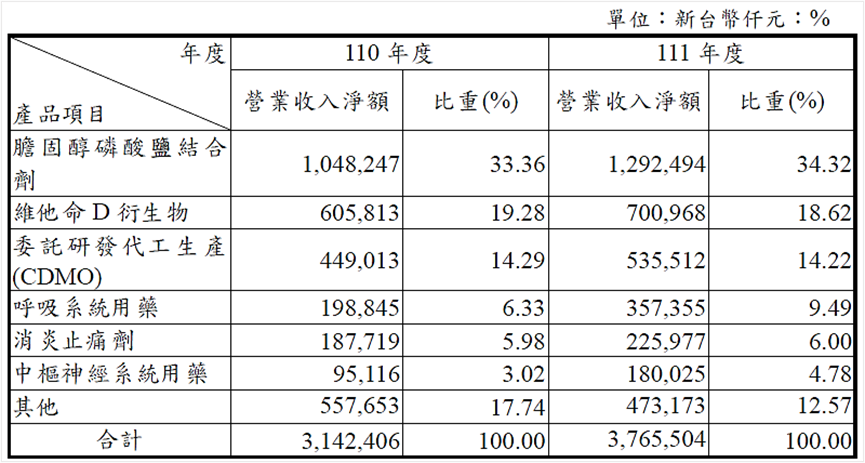

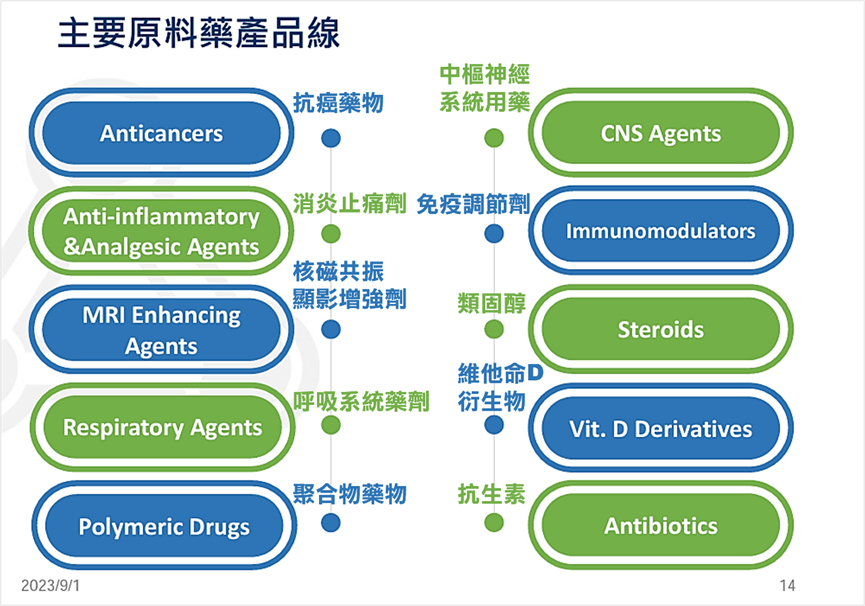

台耀股本為12億元,公司主要產品包括「膽固醇磷酸鹽結合劑」、「維他命D衍生物」、「委託研發生產代工(CDMO)」、「呼吸系統用藥」、「消炎止痛劑」、「中樞神經系統用藥」及「其他」等。

資料來源:台耀2022年報

資料來源:台耀2022年報

看到這邊大家應該頭開始痛起來了,我自己也是,其實研究一家公司時,我們常常會因為專有名詞或學術用語而卡關,上述這些產品項目,不論是名稱、用途或重要性等,對我們來說都過於陌生,所以讀起來不會有任何「感覺」。

所以我會建議讀者在研究公司產品時,要試著建立更簡單的上位架構,並透過這個架構重新解構公司,而這也是幫助我們之後估算公司未來獲利時,能有一個合理的「模型」。

這裡我們參考年報資料,按照公司規劃的產品路線做分類,公司的產品(服務)主要可以概分為下列四項(這裡先談架構跟定義,我們仍會對一些常用的專有名詞做解釋,細項產品則留到「產品介紹」再談,但因「邏輯投資」不是生物技術或製藥專家,如果內容有錯誤疏漏之處,敬請指正):

●原料藥:包括「膽固醇磷酸鹽結合劑」、「維他命D衍生物」、「呼吸系統用藥」、「消炎止痛劑」、「中樞神經系統用藥」、「抗癌用藥」等各種原料藥。

●抗體藥物複合體(ADC)

●針劑產品

●委託研發生產代工服務(CDMO)

-原料藥

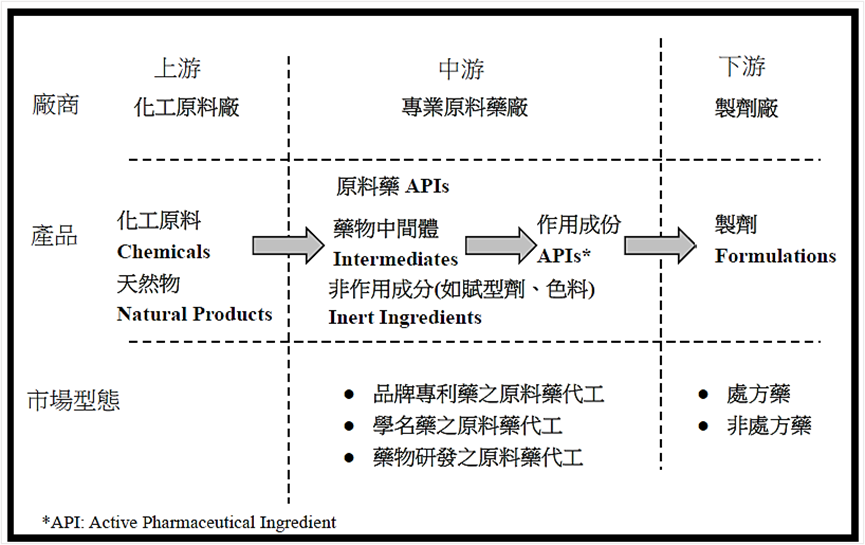

「原料藥」項目是公司目前最主要的營收來源,所謂「原料藥」顧名思義就是「藥品的原料」,泛指經過物理、化學或生物技術萃取,具有藥理作用的有效成分。

原料藥(藥品有效成分):指一種經物理、化學處理或生物技術過程製造所得具藥理作用之活性物或成分,常用於藥品、生物藥品或生物技術產品之製造。

原料藥的有效成分稱為API(Active Pharmaceutical Ingredient,活性藥物成分),藥品(藥劑)則是由API結合「賦形劑」製作而成,常見的賦形劑包括介面活性劑、稀釋劑、崩散劑、黏合劑等,性質像是食品添加物,但二者其實都很重要,因為賦形劑會決定API如何被身體有效吸收或利用。

資料來源:台耀2022年報

資料來源:台耀2022年報

原料藥產業屬於高門檻領域,這是因為原料藥受到 cGMP、PIC/S & EHS、ESG、DMF 等規範,進入門檻高,需要投入的研發時間也較長,一旦打入市場,就不容易被取代。

-抗體藥物複合體(ADC)

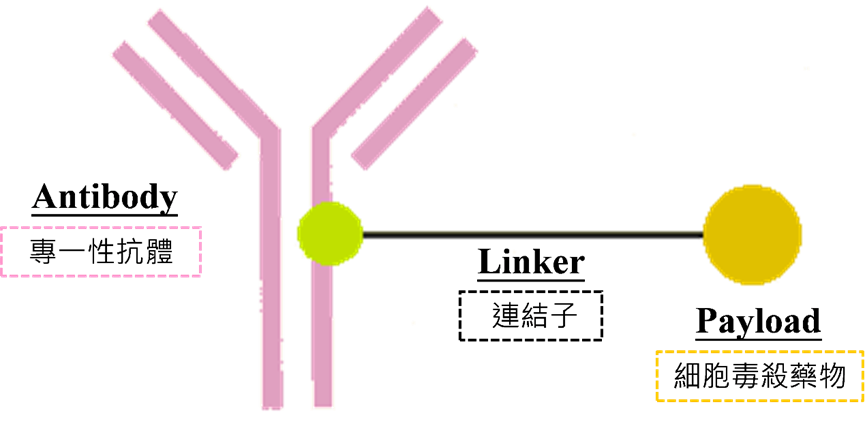

抗體藥物複合體(Antibody Drug Conjugate,簡稱ADC)是一種跟傳統藥物不同的結構,它由三個部分組成,包括專一性抗體(antibody)、細胞毒殺藥物(payload)及連結子(linker)。

傳統的抗癌藥物會針對正常與異常細胞無差別進行攻擊,但ADC藥物將「細胞毒殺藥物」透過「連接子」,接合於專一性高的「抗體」上,形成複合體,運用抗體專一性的優勢,能讓細胞毒殺物質作用於被靶定的目標細胞上,這樣的特性被用來製造包括癌症和血液疾病在內的有效治療藥物。

資料來源:DCB產資組ITIS研究團隊/經濟部技術處

資料來源:DCB產資組ITIS研究團隊/經濟部技術處

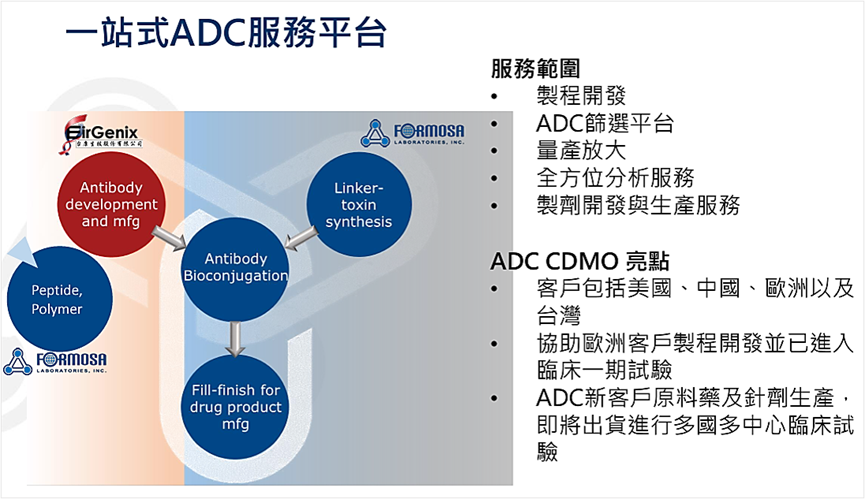

為發展ADC藥物,搶進抗癌藥市場,台耀與台康生技策略合作。台康生技著重大分子蛋白藥物開發製造服務,並具蛋白產品鑑定與分析能力,台耀則長於小分子藥物合成製造,並具有高效分子(High Potency)的開發及製造能力。

從下圖可以看到,台康生技負責ADC藥物的「專一性抗體」(或稱單株抗體),也就是大分子蛋白部分,而「連接子」與「細胞毒殺藥物」(小分子藥物)則由台耀負責。

圖片來源:台耀法說會簡報

兩家公司合作建立ADC藥物的一站式技術服務平台,也就是能提供ADC藥物的「委託研發生產代工服務」(CDMO),客戶包括美國、中國、歐洲及台灣等客戶,並已有協助新藥開發到臨床用藥生產的實績,目前已有歐洲客戶臨床送件並獲核准進行臨床試驗,也有新客戶的原料藥與針劑進行生產。

-針劑產品

「針劑」產品應該不需要解釋,當你施打Covid-19、流感等各種注射性疫苗,你所看到裝著疫苗的小瓶子,就是所謂的「針劑」藥品。

圖片來源:聯亞藥業股份有限公司

台耀於2018年建立針劑開發團隊,跨足針劑的生產製造,針劑廠的硬體設備及產線委由國際知名大廠NNE global設計,符合國際GMP無菌充填針劑廠要求,同時打造符合國際規格標準的癌症針劑廠,產線符合美國、歐盟以及日本規範,可依客戶需求擴充。

台耀針對「針劑」共建立3條產線,包括:

細胞毒性/高活性產線:生產抗癌藥品與ADC,年產能規模2,000-3,000萬劑。

一般產線:生產各類化學與蛋白質藥物針劑,年產能規模可達1億劑。

臨時試驗小批量產線:滿足客戶臨床試驗需求而使用,年產能規模300萬至500萬劑。

圖片來源:台耀公司官網

圖片來源:台耀公司官網

台耀透過技術垂直整合,結合原料藥及無菌針劑的製造生產,建立量產無菌原料藥的製造服務方案,透過一站式生產,將可大幅降低無菌針劑的生產成本,有助於爭取各方訂單,成為公司相當重視的未來業績成長動能。

圖片來源:台耀公司官網

圖片來源:台耀公司官網

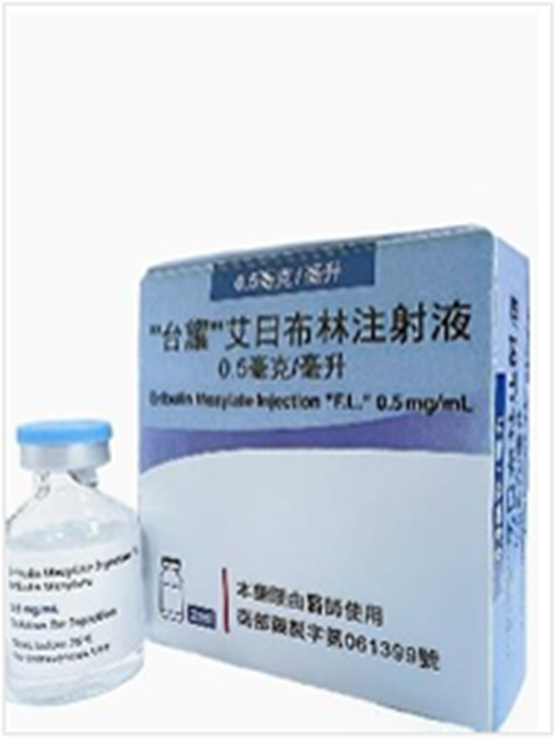

除了代工製造服務外,上述產能也為公司自家的針劑產品服務,第一棒是抗乳癌藥物注射劑 Eribulin Injectable(艾日布林注射液),這是原廠以外首家學名藥,已獲台灣健保採用,並有望在今年授權北美與歐洲等國家,於取得藥證後進行銷售;第二項針劑藥品的各區域授權也正在進行中。

學名藥:原廠藥專利到期,其他藥廠透過證明品質與療效相當下所生產的同成分、同劑量及同劑型之藥品(三同藥品),通常價格會比原廠藥更低廉。

圖片來源:台耀公司官網

圖片來源:台耀公司官網

-委託研發生產代工服務(CDMO)

CDMO(委託研發生產代工服務)這個名詞在媒體上越來越常看到,且有些從事CDMO服務的生技業者,常被稱為生技業的「台積電」。

為什麼會有CDMO這個模式?藥廠為什麼要將藥品的研發及生產過程外包呢?

這是因為要生產新藥,就必須投資工廠與設備,但新藥的開發動輒十年,大公司雖然有能力建廠生產,但為控制成本、節省時間,因此選擇將資金投注在研發上,而將製造成本(或風險)轉嫁給藥品生產業者。

這就像AMD、聯發科、高通、Nvidia一樣,他們將資金與精力投入在利潤最高的晶片設計領域,並將最需要投資重資本的晶圓代工服務,轉委由台積電生產製造,而台耀的CDMO服務,就是為藥廠提供原料藥、ADC、針劑的一站式設計與製造服務。

根據台耀的說法,目前台耀的CDMO服務已有多項臨床階段及商業量產的案件,客戶橫跨全球,也將是未來重要的成長動能。

圖片來源:台耀法說會簡報

圖片來源:台耀法說會簡報

通過上面的介紹,讀者應該已經知道台耀產品及服務的眾多面向與成長潛力,但除了公司本身的產品項目外,我們還需要了解台耀旗下的子公司及其產品服務,因為生技產業透過併購擴展業務是非常常見的,而台耀也不例外。

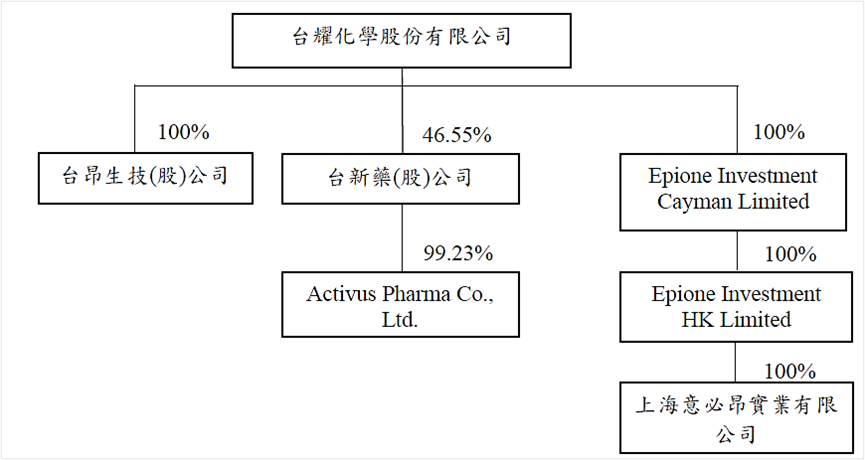

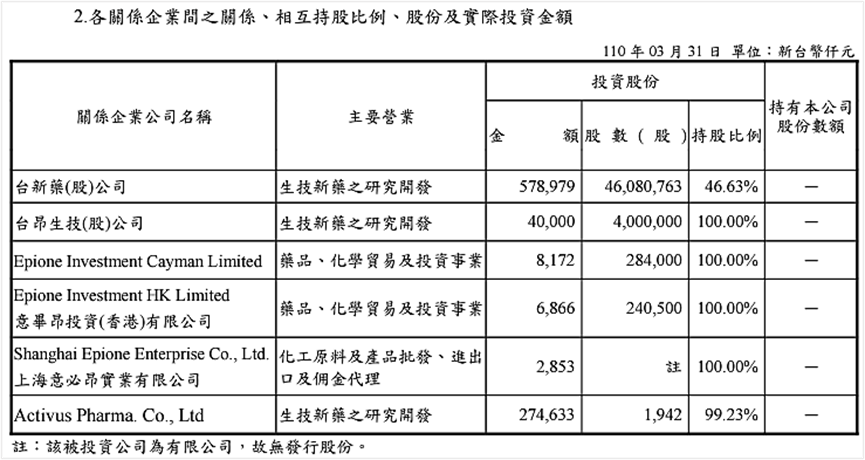

主要子公司

台耀旗下有六家子公司,最重要的是台新藥(股票代碼:6838),主要從事眼科、腫瘤科和抗感染用藥的新藥開發,於2021年10月登錄興櫃,持股比例46.55%。

其他子公司比較重要的是Activus Pharma,這是台耀2017年透過台新藥收購的日本公司,並藉此取得應用範圍廣大的Activus Pure Nanoparticle Technology (APNT)奈米平台技術,台新藥對該公司持股比例高達99.23%。

資料來源:台耀2022年報

資料來源:台耀2022年報

資料來源:台耀2022年報

轉投資與策略合作夥伴

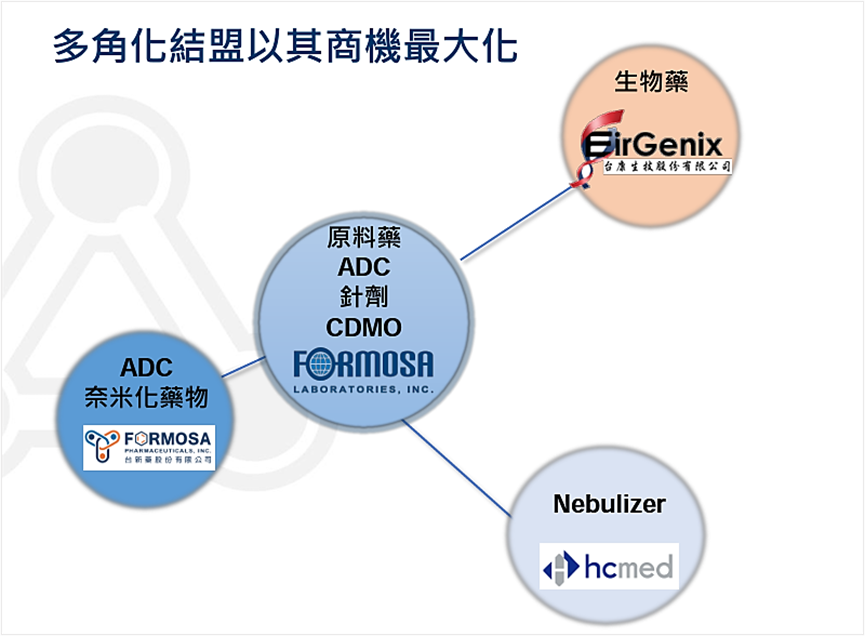

除了子公司以外,台耀還有轉投資策略合作夥伴,主要對象為台康生技(股票代碼:6589)與心誠鎂(股票代碼:6934),分別持有股權6.09%、1.22%。

資料來源:富邦證券

資料來源:富邦證券

下圖可以說明台耀的策略合作布局:

●透過子公司台新藥發展ADC、奈米化藥物(前面提到的奈米平台技術)

●結合台康生技發展生物藥、ADC。

●結合心誠鎂發展吸入性藥械合一CDMO。

圖片來源:台耀法說會簡報

圖片來源:台耀法說會簡報

讀到這裡,讀者可能還是會有點吸收不良,我們在這裡做個簡單整理,下面是你看完這段落需要了解的部分:

●台耀的主要產品:原料藥。

●台耀積極發展的產品與業務:抗體藥物複合體(ADC)、針劑、委託研發生產代工服務(CDMO)。

●台耀的CDMO服務:包括原料藥、針劑、ADC的一站式代工服務。

●子公司台新藥的主要產品:新藥開發(眼藥)。

●轉投資台康生技合作的主要產品:ADC抗癌藥。

接下來「產品介紹」的部分,我們會針對現有台耀的主要產品項目做介紹,其他產品則不再重複說明,重要項目則留到「投資邏輯」部分再進一步探討其成長潛力。

產品/服務介紹

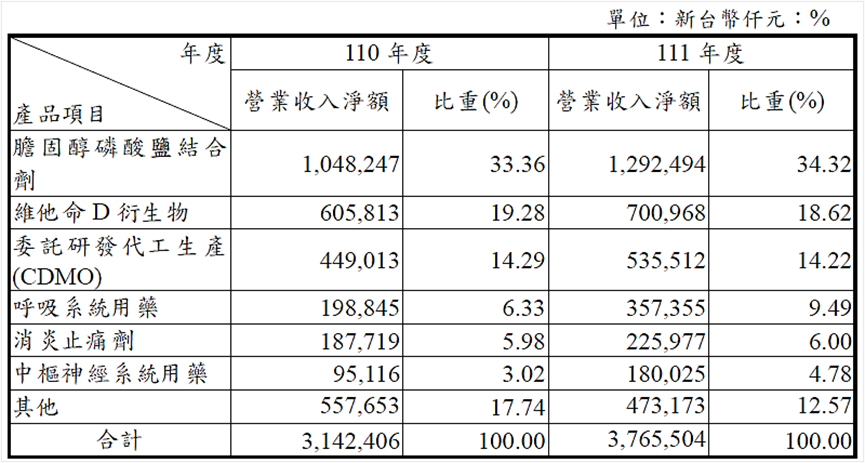

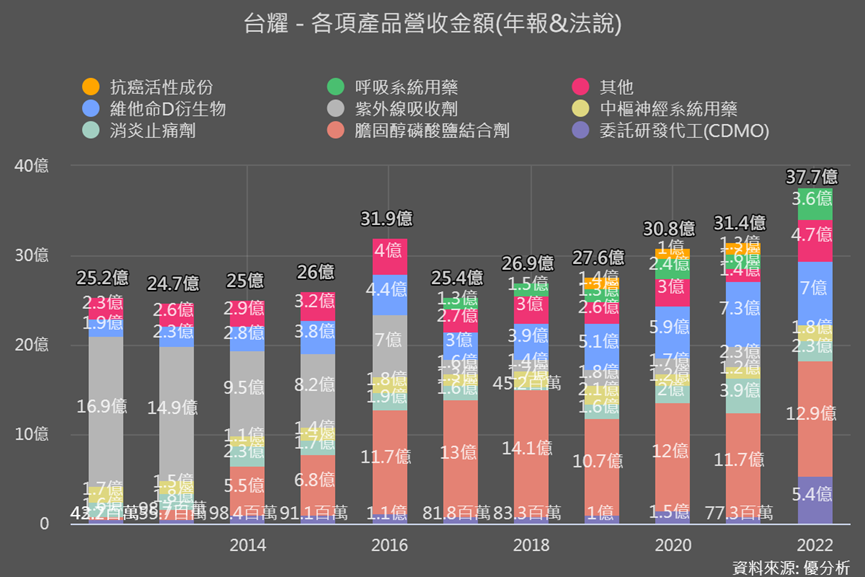

讓我們回到下面這張圖表,目前為台耀貢獻營收的主力產品項目,包括原料藥當中的「膽固醇/磷酸鹽結合劑」、「維他命D衍生物」、「呼吸系統用藥」、「消炎止痛劑」、「中樞神經系統用藥」等,另外公司還有提供「委託研發生產代工」(CDMO)及「其他(藥物)」(包括針劑、ADC藥物、抗癌藥物)等產品服務,後二者約佔27%,實際上已不容小覷。

資料來源:台耀2022年報

資料來源:台耀2022年報

根據法說會的資料,台耀生產的「原料藥」種類其實相當多,其中「聚合物藥物」的大宗即為目前營收比重要高的「膽固醇磷酸鹽結合劑」,接下來我們陸續介紹台耀主要的原料藥產品。

圖片來源:台耀法說會簡報

圖片來源:台耀法說會簡報

-膽固醇/磷酸鹽結合劑

「膽固醇/磷酸鹽結合劑」系列產品主要應用於降低膽固醇、治療慢性腎病之高磷血症等症狀。主要品項包括:

●Colesevelam HCl

●Colestipol Hydrochloride USP

●Sevelamer HCl

●Sevelamer Carbonate

此類原料藥屬高分子(聚合物),僅少數原料藥廠具有生產技術,本系列產品已有多個品項為全球主要學名藥的供應商之一,市佔達到七成以上,其中Colestipol, Sevelamer Carbonate/ HCl & Colesevelam HCl 已在美國上市,美國市場客戶持續下單,可為台耀帶來穩定的業務成長。另外台耀已與歐洲客戶簽訂5年長期合約,每年供應量至少提升2成,而中國磷酸鹽產品今(2023)年也已取得藥證,也將開始陸續供貨,長期成長可期。

因產品供不應求,產線持續擴增,新擴產能120噸已於9月上線,預計10月貢獻營收,且產能可望滿載。而根據媒體報導,台耀推估歐洲需求量約 200 噸,美國需求量約 300 噸,中國需求量約 100 噸,因此最快2024年上半年將再啟動擴產。

-維他命D衍生物

維他命D 衍生物系列產品主要應用於乾癬、副甲狀線亢進異常、骨質疏鬆症、尿毒併發症之腎性骨發育不全等症狀。主要品項(銷售區域)包括:

●Alfacalcidol

●Calcifediol

●Calcipotriol Anhydrous

●Calcipotriol Monohydrate

●Calcitriol

●Doxercalciferol

●Eldecalcitol

●Maxacalcitol

●Paricalcitol

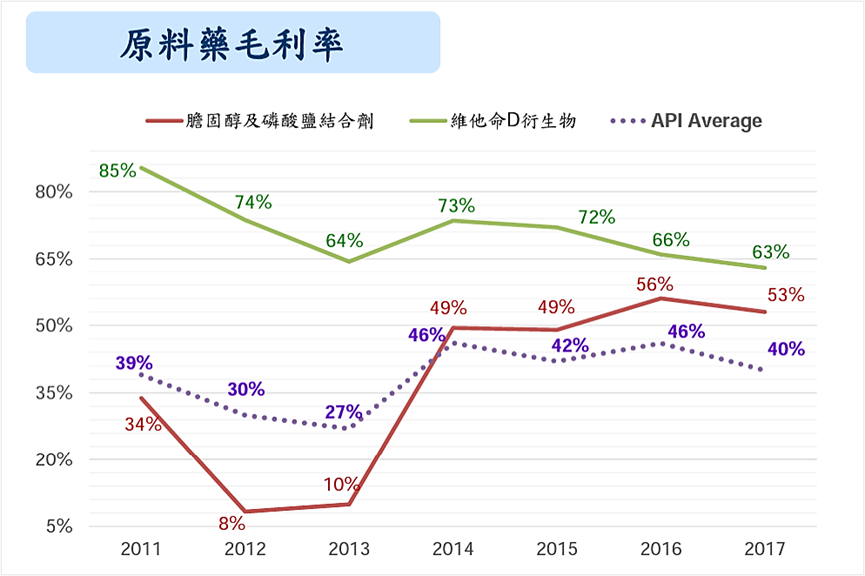

台耀係自行研發生產維他命D衍生物系列產品,擁有多項專利,在歐、美、亞市場反應良好,尤其在中國市場取得銷售佳績,是該公司之產品代表作,不僅營業額2018至2021年度已成長超過約50%,毛利率更可達60%。

圖片來源:台耀法說會簡報

圖片來源:台耀法說會簡報

維他命D衍生物系列產品除了供應學名藥廠外,其中一項產品於2023年與原廠簽訂供貨合約,因此業績成長可期,公司預期今、明年都可望維持10-15%的營收成長。

-呼吸系統用藥

呼吸系統用藥之產品為苯甲酸鹽(Benzonatate,銷售區域:US, TW, IN, MX, CN, SG),主要應用於上呼吸道敏感及過敏病症。

此類原料藥由於Covid-19 疫情,自2019年起,呼吸系統相關原料藥需求大增,美國市場與中南美市場供不應求,2022 年較2021年成長48%。

-消炎止痛劑

消炎止痛劑主要應用於止痛消炎,主要品項(銷售區域)包括:

●Balsalazide Disodium Dihydrate(巴塞納晒鈉鹽)

●Capsaicin(辣椒素)

●Elagolix Sodium

●Nonivamide

以Capsaicin(辣椒素) 為例,美國新藥開發公司以台耀供應之 Capsaicin 原料藥製成之製劑,於 2009 年 5 月及 11 月分別通過歐洲藥品局及美國食品藥物管理局(FDA)核准上市,該製劑是第一個含 Capsaicin 用於治療帶狀皰疹後神經痛的處方藥,於 2020 年 7 月取得糖尿病引起的神經痛適應症許可,台耀是目前唯一美國食品藥物管理局(FDA)核可之原料藥製造商,需求穩定成長。

-中樞神經系統用藥

此類產品本公司的生產技術純熟,且在亞洲地區深耕多年,已跟客戶建立長期合作關係,營運穩定。主要品項(銷售區域)包括:

●Taltirelin hydrate

●Fludiazepam

-抗癌藥物

台耀目前已開發完成七項抗癌藥物,其中一項治療腦癌用原料藥產品已通過美國、中國與歐洲查廠認可,且已取得上市核可;治療腎細胞癌原料藥已商業化量產,穩定出貨中;治療肺癌原料藥客戶已取得FDA 審核,有機會取得180 天獨家販售權。主要品項(銷售區域)包括:

●Imatinib Mesylate

●Nintedanib Esylate

●Pazopanib HCI

●Rucaparib Camsylate

●Temozolomide

寫到這裡,相信讀者應該看得眼花撩亂,其實上述藥品品項我只是整理出來提供參考,因為媒體偶而會提到某些藥物的進展,經過整理後,也可以方便我們查照這些藥物歸屬的種類與地位,但其實不需要細究。

-委託研發生產代工服務(CDMO)

除了原料藥之外,在營收當中佔有一席之地,也是台耀另一大成長重點的項目「為委託研發生產代工服務」(CDMO),包括三種藥物項目的生產:

原料藥:

因各國政府積極推動降低藥價,品牌藥廠基於成本考量,通常會選擇維持新藥研發與銷售的資源投注,然後將原料藥的生產代工,委託給具有競爭力及GMP認證的原料藥廠,台耀就是鎖定這項商機。

台耀已與多家國際藥廠合作,根據年報資料,公司已有3個原料藥產品在美國供應原研客戶,穩定供貨中:另有2個委託代工生產原料藥在日本供應原研客戶,也是穩定供貨中。

抗體藥物複合體(ADC):

在「公司介紹」段落當中,我們提過台耀已經跨入ADC 抗體複合藥物的行列,其孵育十年的抗體藥物複合體(AntibodyDrug Conjugate)技術平台,在4Q21 年已協助客戶通過西班牙官方IND審查,針劑產線已加入營運,該產品後續陸續通過歐洲QP認證,2022年4月取得美國FDA、歐洲EMEA以及中國NMPA 臨床一期試驗許可,並開展臨床試驗,成為台耀在抗體藥物複合體一站式服務的里程碑。

針劑:

台耀也透過技術垂直整合,開發結合原料藥及無菌針劑的生產,建立由原料藥到無菌針劑一站式服務。

那看到這裡讀者需要知道什麼呢?主要有三點:

膽固醇/磷酸鹽結合劑供不應求,台耀持續擴充產能

維他命D衍生物出貨量持續成長

其餘原料藥銷售穩定

CDMO服務持續拓展新客戶

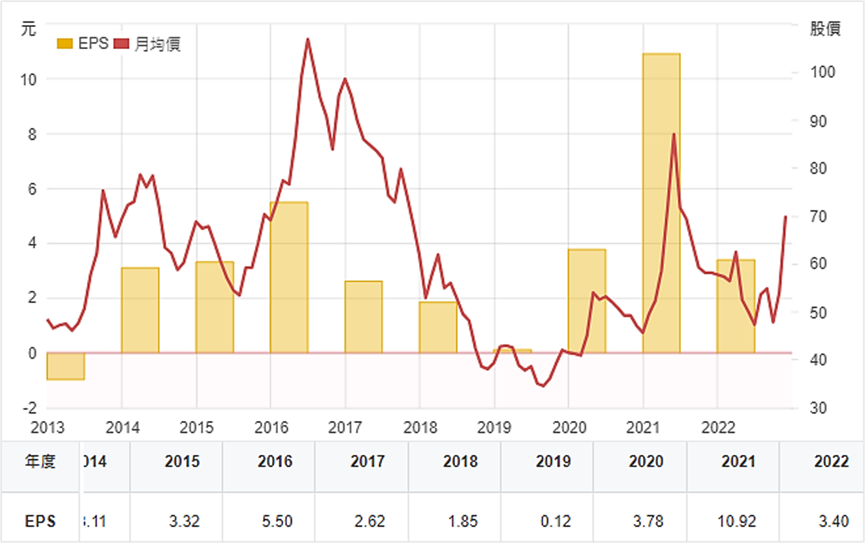

獲利表現

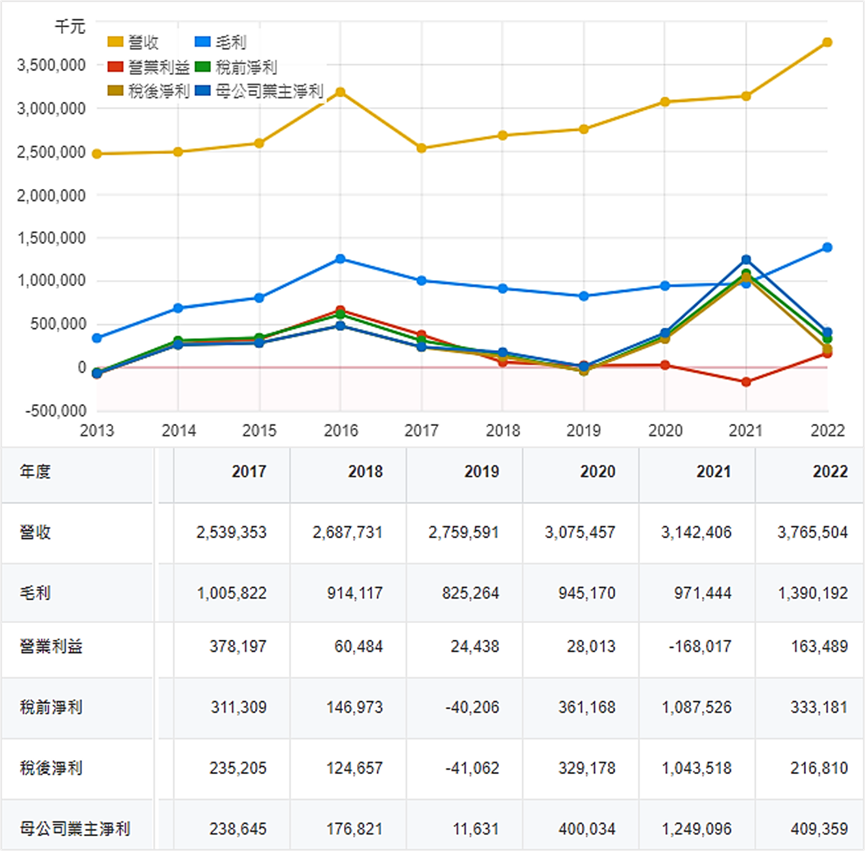

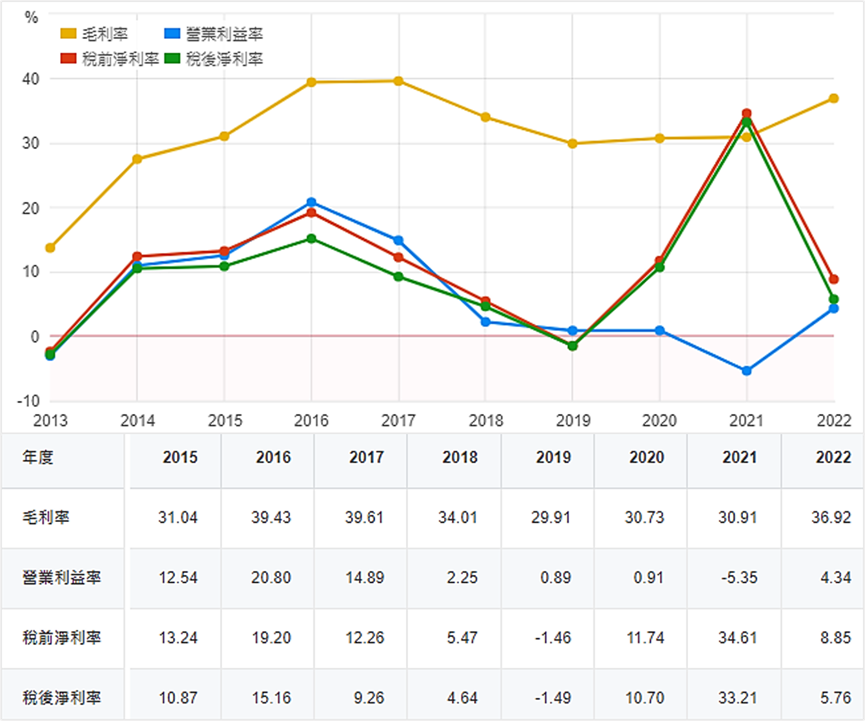

從年度損益表可以看到,台耀的營收從2017年就持續增長,但毛利是2019年才出現增長趨勢,顯示業務呈現增長態勢。

但「營業利益」就非常悲劇了,從2017年開始節節敗退,2021年甚至出現負利益,代表本業虧損,去(2022)年才見起色。

這張圖表還有一個值得注意的部分是「稅前淨利」,2019-2021年稅前淨利激增,幫助公司避免虧損,所以這家公司的業外收益也必須關注,但2022年業外收益貢獻出現萎縮。

資料來源:財報狗

資料來源:財報狗

每股盈餘(EPS)跟股價變動同步,另外從前面損益表我們可以得知,這家公司受到業外損益的影響很大,所以不能只單看EPS,有必要將本業與業外的貢獻分開估算。

資料來源:財報狗

資料來源:財報狗

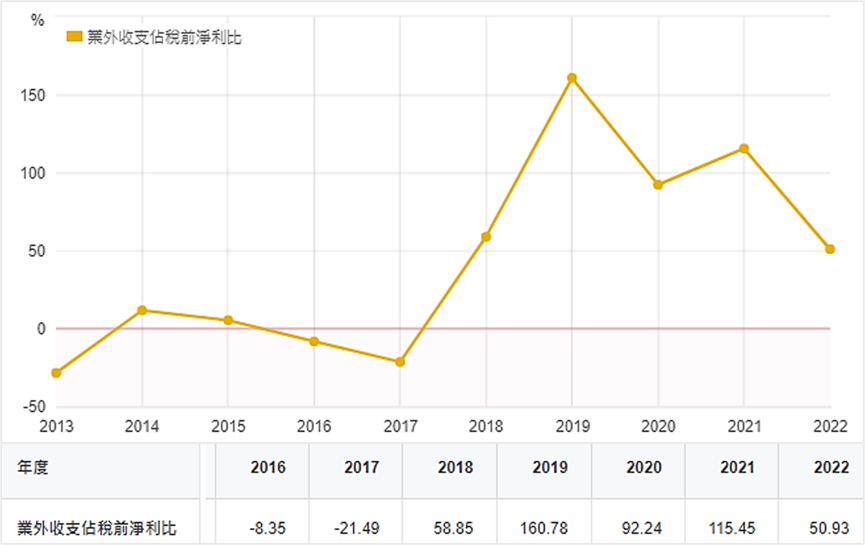

下面這張圖表是「業外收支佔稅前淨利比」,從2018年開始,業外收益(損失)佔稅前淨利都超過50%,非常可觀。

資料來源:財報狗

資料來源:財報狗

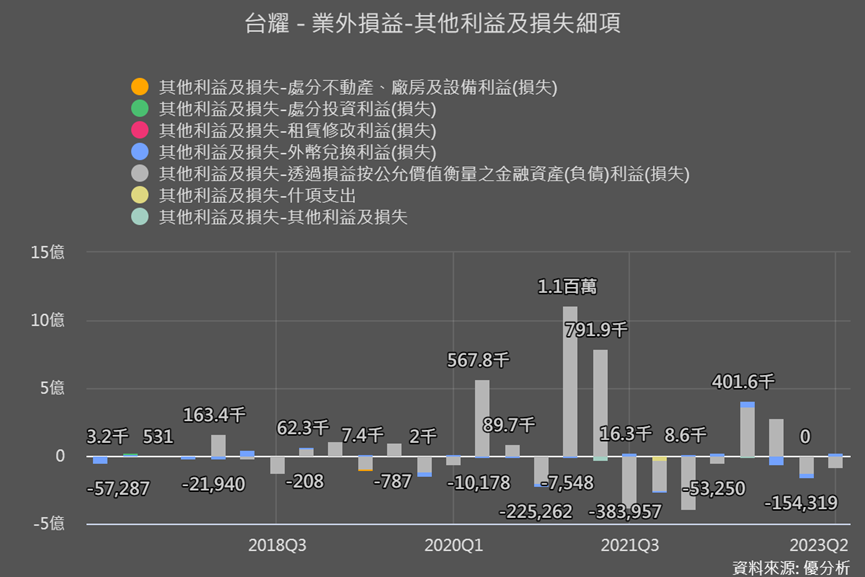

那到底是什麼業外項目影響這麼大呢?

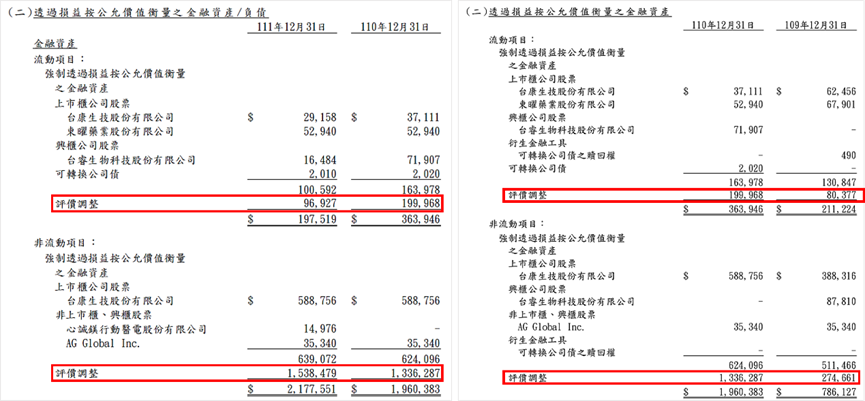

從下圖可以觀察到,主要影響項目是「透過損益按公允價值衡量之金融資產(負債)利益(損失)」與「外幣兌換利益(損失)」。

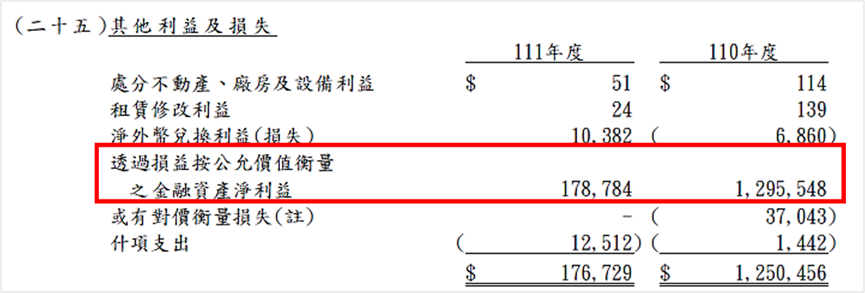

你可以從年報當中的「其他利益及損失」項目,更明顯地看到是「透過損益按公允價值衡量之金融資產淨利益」這項指標造成影響。

資料來源:台耀2022年報

資料來源:台耀2022年報

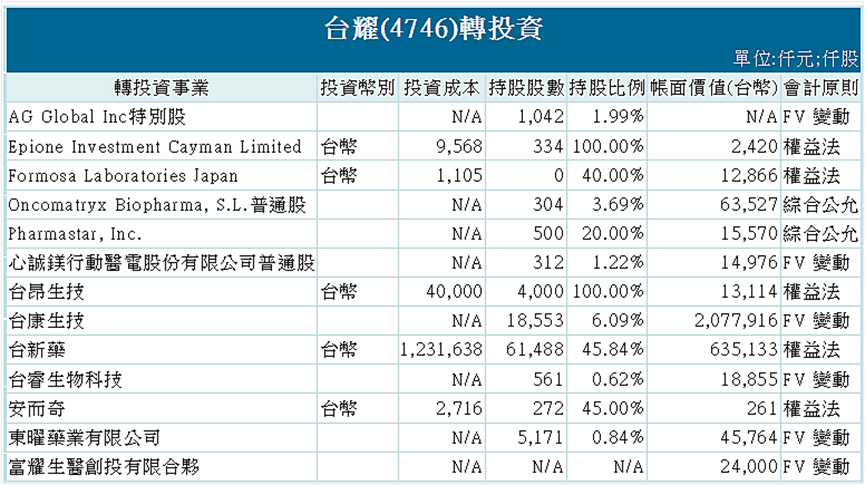

那台耀持有哪些「金融資產」呢?

根據年報揭露的資料,台耀持有的金融資產包括上市櫃公司「台康生技股份有限公司」、「東曜藥業股份有限公司」股票,以及興櫃公司「台睿生物科技股份有限公司」股票。

根據會計規則,持有這些公司的股票,必須按照股價變動計算價值並納入損益表,因此會影響公司獲利(列為業外收入或損失)及每股盈餘(EPS)。

資料來源:台耀2021、2022年報

資料來源:台耀2021、2022年報

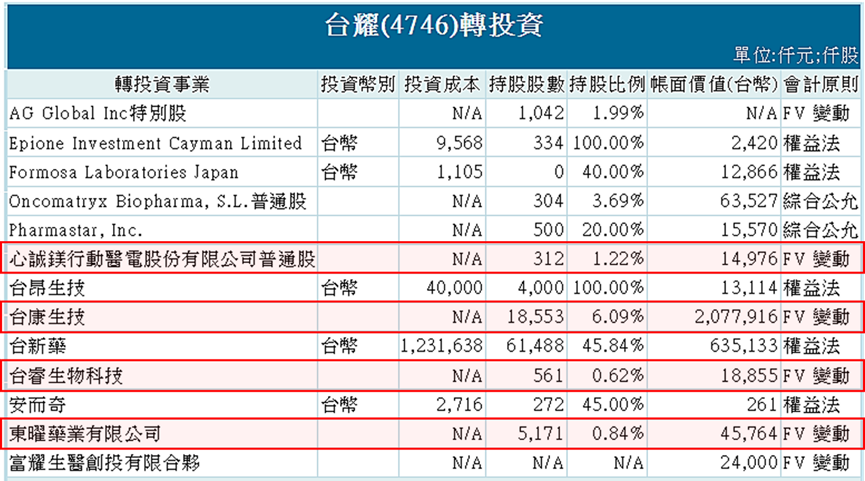

下圖是台耀的轉投資,可以發現其中台康生技(6589)影響最大,台耀持有1萬8,553張,帳面價值高達20.78億元,而台耀股本僅12億元,因此台康生技的股價變化,確實會明顯影響台耀財報的帳面數字。

資料來源:富邦證券

接著我們看回利潤率。

資料來源:財報狗

資料來源:財報狗

可以發現毛利率還算穩定,但營業利益率、稅前淨利率及稅後淨利率則波動相對劇烈。前面我們知道業外收入(損失)會影響稅前淨利率,並連帶影響稅後淨利率,但營業利益率是怎麼回事呢?

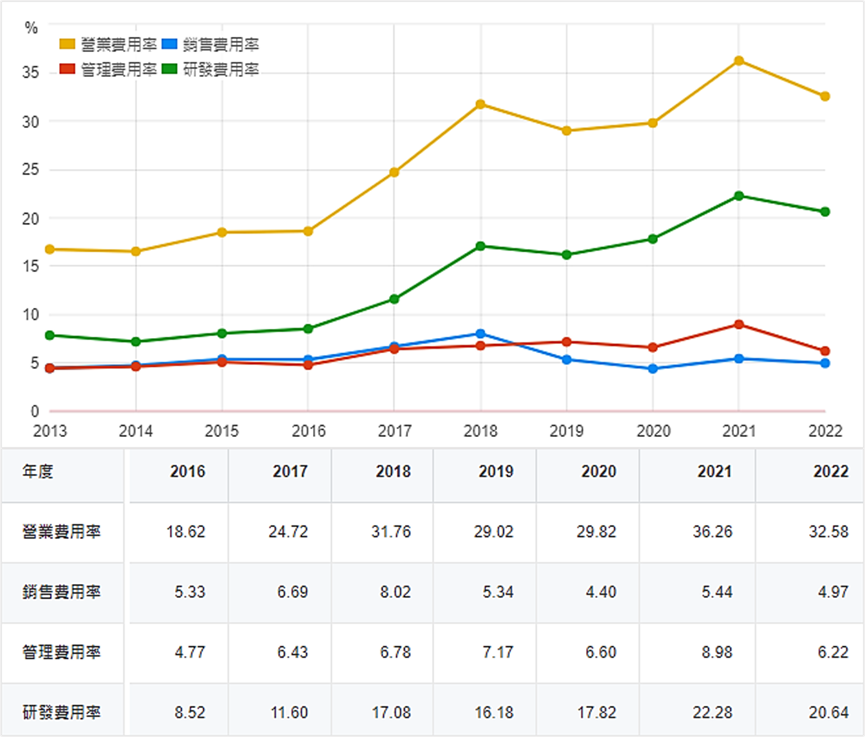

下圖可以看到營業費用率從2017年開始大幅攀升,因此不斷侵蝕公司利潤,截至去(2022)年,公司營業費用率仍高達32.58%,因此侵蝕了大量的毛利。

資料來源:財報狗

資料來源:財報狗

為何營業費用會暴增呢?

從上圖可以看到,主要是研發費用大幅成長,直接導致營業費用率大幅增加,但這也讓我們比較安心一點,因為從前面的「公司介紹」、「產品介紹」,我們已知公司積極投入資源在抗體藥物複合體(ADC)、針劑及CDMO業務當中,這是公司擴張業務必須的投資,期待未來能夠開花結果。

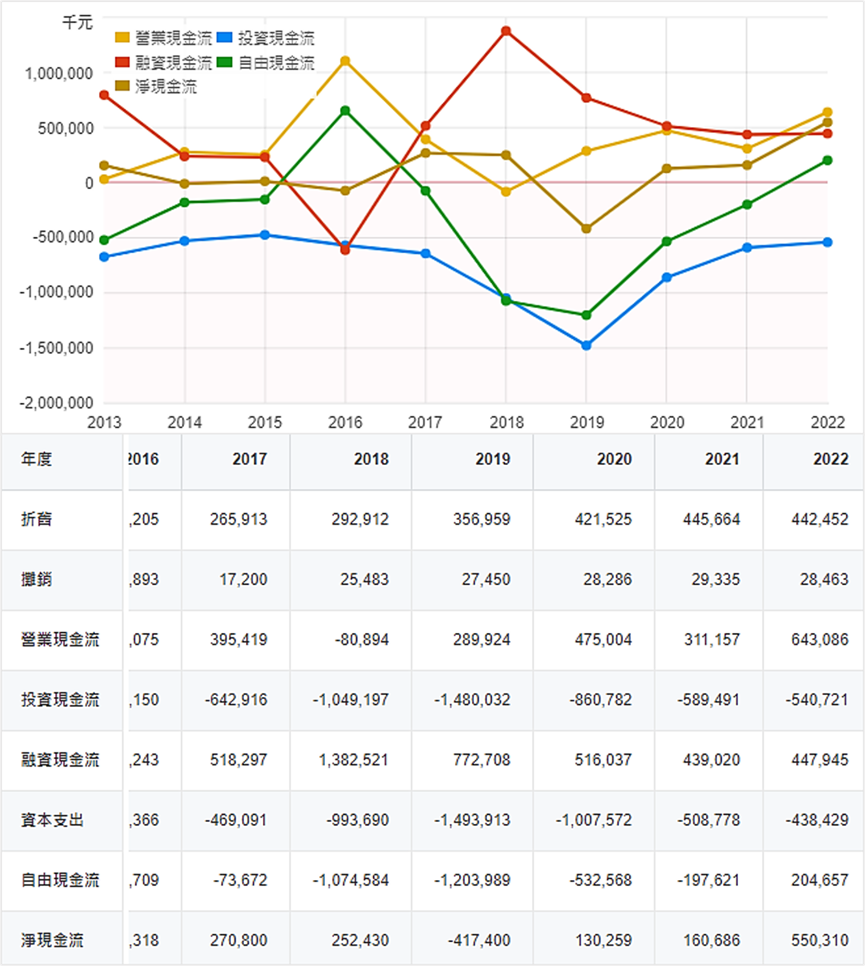

最後再補充看一下「現金流量表」,可以看到公司長期投入資本支出,2018-2020年更是加大投資(興建針劑廠與擴充針劑產線),使得現金不斷流出,因此公司也在2017-2020年期間透過發行公司債或借款等方式籌措資金。

但投資似乎逐漸有了成果,去(2022)年自由現金流近六年首度轉正,顯示公司財務及資金周轉可望趨於穩定。

資料來源:財報狗

資料來源:財報狗

另外圖表還可以觀察到折舊金額從2018年開始攀升,特別是2020年大幅增加至4.22億元,這是因為針劑新產線與新廠陸續啟用所導致。

股權結構

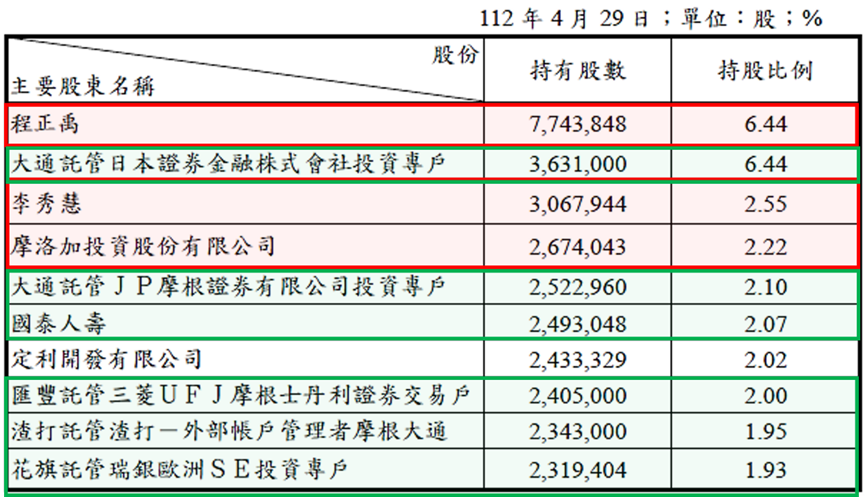

十大股東當中,董事長暨總經理程正禹,以及他的妻子與所屬投資公司,佔有11.21%的股權,其餘看起來多屬於外資的託管或投資帳戶,合計27.7%。以股權持有量來說,董事長程正禹還是具有優勢,應不至於需要擔心經營權爭議發生。

資料來源:台耀2022年報

資料來源:台耀2022年報

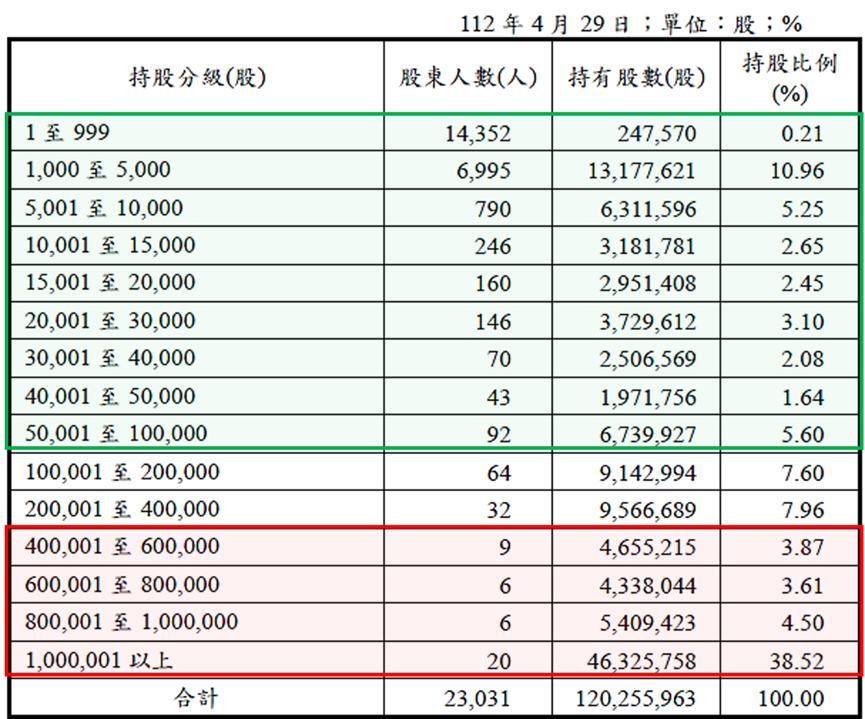

從股權結構來看,400張以上大戶持股佔50.5%,而50張以下散戶持股佔33.9%,股權結構雖然尚屬穩定。

資料來源:台耀2022年報

資料來源:台耀2022年報

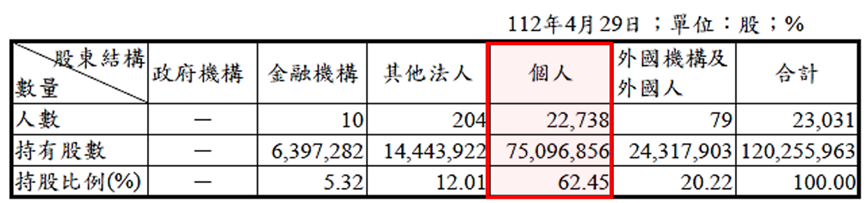

但從股東組成來看,屬於個人持股的佔比高達62.45%,屬於相對不穩定的籌碼,這可能也是台耀股價波動劇烈的原因之一,在寫本文的過程中,股價已從86.1元上漲至91.8元,漲幅達6.6%,實在無法預測正式發文時股價會處於什麼位置,而這可能也是這檔股票特別的「股性」。

\資料來源:台耀2022年報

\資料來源:台耀2022年報

從大戶持股的變動情形來看,400張以上大戶持股波動程度也相當劇烈,單週甚至會出現增減5至8%,故很難根據大戶的長期持股變化推測其對台耀的預期心理。

資料來源:籌碼K線

資料來源:籌碼K線

而大戶持股變動劇烈的其中一個原因,可能是台耀受到當沖投資人偏好的緣故,當沖比例經常超過50%,使得籌碼資訊難以判讀,且結構上充滿不穩定性,建議讀者儘量用比較長線的基本面資訊來思考這家公司,否則很容易被短線籌碼與股價的劇烈波動震到昏頭。

資料來源:籌碼K線

資料來源:籌碼K線

股利政策

最後來看台耀的股利政策。

資料來源:Goodinfo!台灣股市資訊網

資料來源:Goodinfo!台灣股市資訊網

從圖表可以觀察到,台耀主要以配發「現金股利」為主,且從來沒有配發過「股票股利」,或許這反映出公司對於股本膨脹的自制(我個人比較偏好這類企業)。

但配發股利的狀況卻相當不穩定,有多個年度是零配息,原因在於公司獲利變動性極大,所以這不是一檔能夠穩定配息的股票。

但我認為未來當公司獲利穩定時,這可能是一檔具有潛力的優質定存股,原因在於我們可以將最右側「盈餘分配率」的變化,概分為三個時期。2009-2012年(紅色區塊)階段,盈餘分配率相當高,甚至可以將獲利全額配發股東,顯示台耀在獲利穩定的狀況下,管理層是願意大方配息的。

但2012年之後,公司獲利轉趨不穩定,2014-2017年期間雖有獲利,但盈餘分配率卻不如過往,這是因為2012年以前公司的主要產品為「紫外線吸收劑」(用於防曬乳的主要成分),且當時獲利相當穩定。但這項產品後來遭到中國、印度業者削價競爭,在價格競爭力不如對手的情況下,公司被迫轉型,所以「紫外線吸收劑」的營收佔比逐年降低,取而代之的是「膽固醇/磷酸鹽結合劑」及「維他命D衍生物」。

所以2013年開始,可以視為公司的轉型期,公司必須投注研發與資本,使得盈餘分配率下降(藍色區塊)。

2019年至今,可以視為第三階段(綠色區塊),公司加大投資與新增更多產品路線,資金優先投入於產線的擴充與研發經費上,盈餘分配率再次下滑,但根據公司早年的配息秉性,一旦未來獲利轉趨穩定,仍有可能回歸過往的高配息模式,或許這也是給長期投資者的另一紅利,值得期待。