2025年1月24日 (優分析產業數據中心)

塔塔科技(Tata Technologies)第三季度財報出爐,雖然利潤略微下降,但整體表現仍優於市場預期。

該公司專注於為汽車、航空及重型機械製造商提供工程與技術服務。

財務數據一覽:營收增長,利潤穩健

塔塔科技本季度稅後淨利潤為16.9億盧比,略低於去年的17億盧比,但高於市場預測的16.1億盧比。營收則增長2%,達到131.7億盧比,同樣超出分析師預期,財報公佈前(21日),股價小幅上漲0.5%。

業務動態:服務穩定,技術部門潛力十足

塔塔科技的服務部門依舊是主力,收入占比超過78%,本季度增長1%。相比之下,技術解決方案部門增長達6%,展現了更強的成長潛力。

但因為技術升級投入增加,公司支出上漲7%,對利潤造成一定壓力。

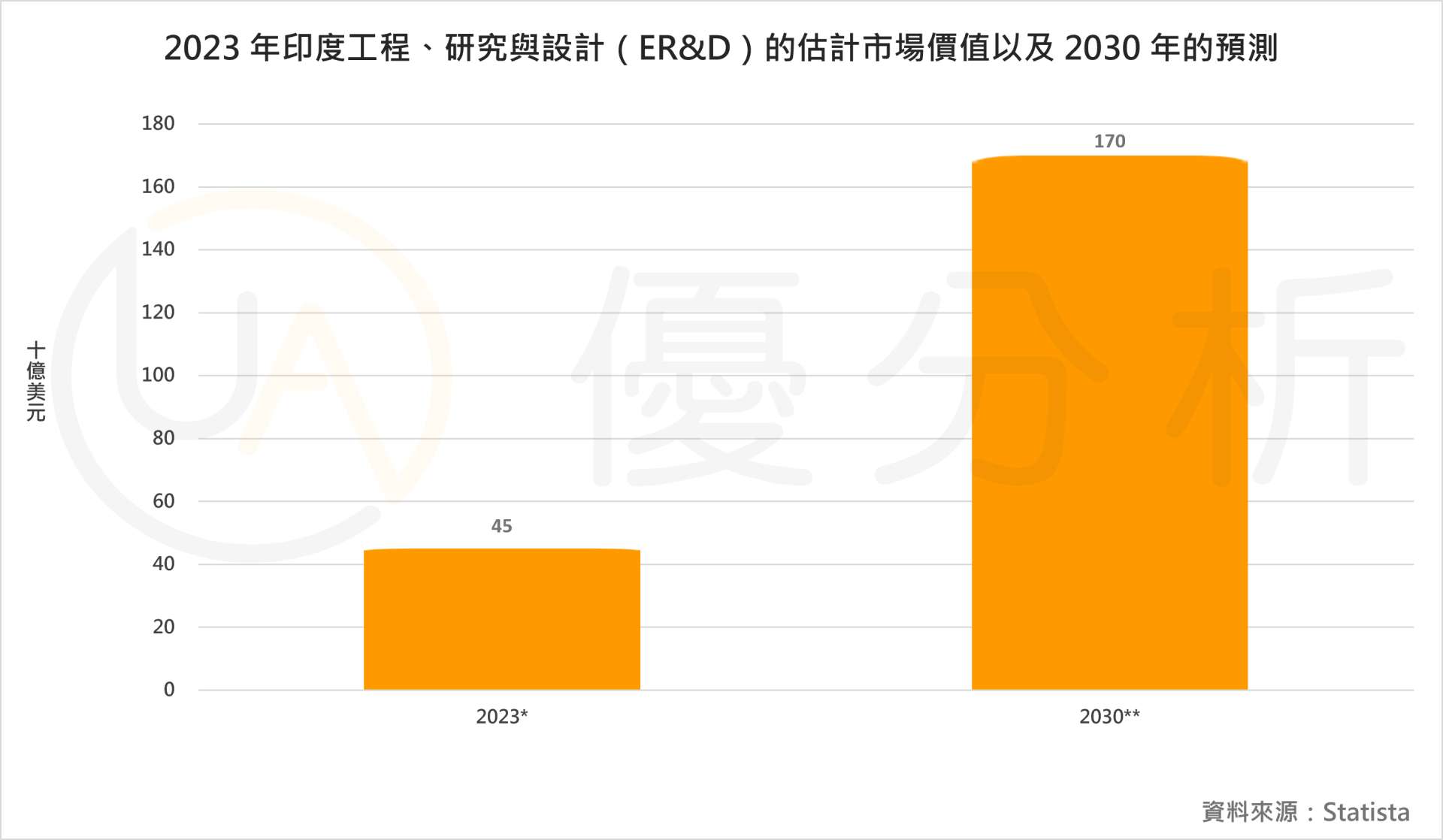

產業趨勢:工程研發市場迎來黃金期

塔塔科技所在的工程、研究與設計(ER&D)市場正迎來高速成長期。這個市場涵蓋運輸和通訊等領域,目前為印度科技產業貢獻六分之一收入。

根據預測,到2030年,ER&D市場規模可能達到1,700億美元,比2023年增長四倍,這將為塔塔科技帶來更多機會。

面臨的挑戰:緩增長與高成本的雙重壓力

服務部門增速較慢,只有1%,而技術升級帶來的成本壓力仍在加大。同時,隨著ER&D市場迅速發展,更多國際競爭者可能進入,對公司市場份額構成威脅。