智伸科(4551-TW) 11 月合併營收 6.88 億元,月增 1.36%,年增 14.91%,營收雖呈增漲,但比起過去四年,並沒有看到客戶在11月積極拉貨的行為發生。其中新能源車需求仍然較疲弱,不過正處於復甦期。

對於汽車零件來說,Q4為旺季,主要是因為消費者在年底假期期間對汽車相關產品需求上升,包括新車購買和維修。車廠為了達成年度銷售目標,通常在第四季進行促銷活動,間接帶動零件需求。

(資料來源:優分析產業資料庫)

不過營收成長不如預期,是否為利空解讀,還有待兩說

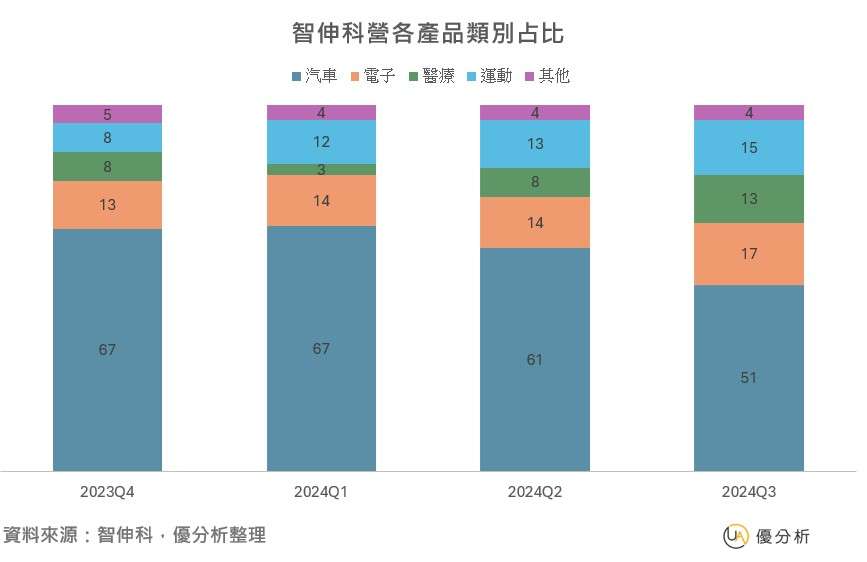

因為我們很清楚的知道,智伸科的產品組合在Q3時已有了大變動,車用佔比的快速下降,不只是因為需求疲弱,其他產品的出貨量正在快速放大所至。總體來看,智伸科正在逐步實現業務多元化,減少對汽車領域的依賴,並透過醫療與運動領域的增長來推動整體營收。

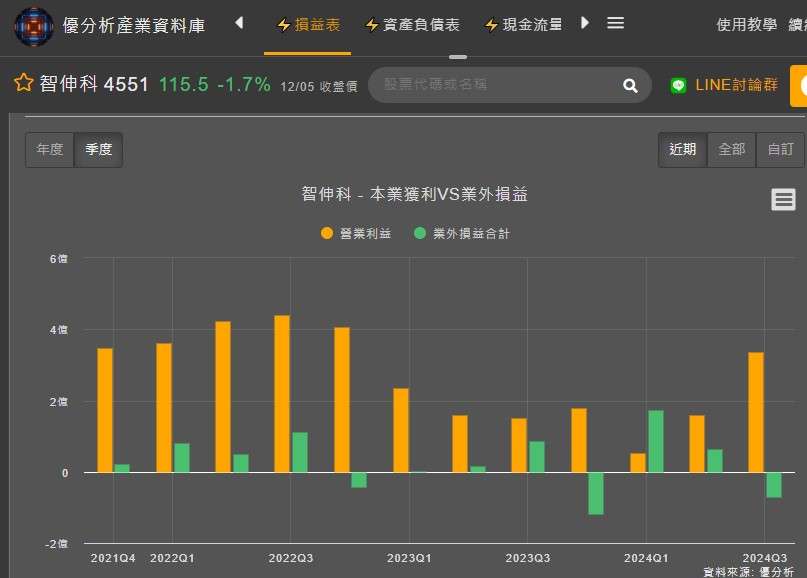

這也是智伸科產品組合優化的關鍵因素,24Q3毛利率24.17%遠優於上半年17%~19%的表現。如果從本業(營業利益)來觀察,已逐步接近2022年的水準。因此若能維持相同的產品占比,營業利益的表現,將會比上半年繳出更好的成績單,畢竟上半年多依靠業外挹注,才使EPS有較好的表現。

(資料來源:優分析產業資料庫)

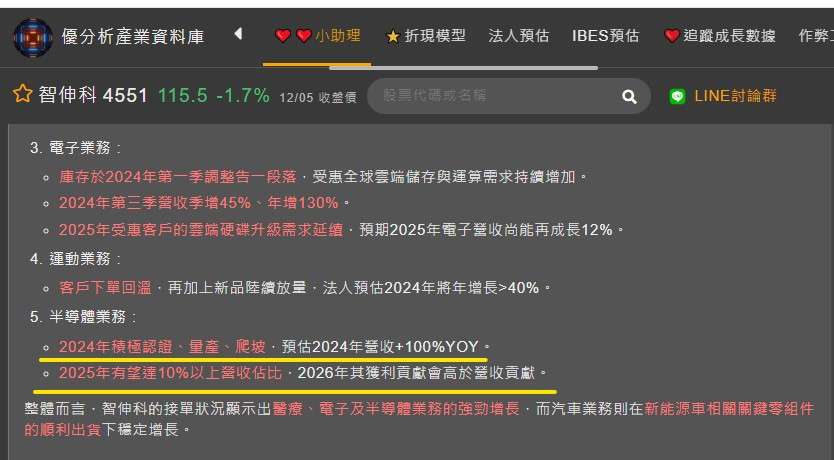

近期智伸科表示,將切入半導體事業,已配合客戶設備量產時程陸續認證完成,有望於明年加入試量產。根據優分析產業資料庫,我們也看到這項訊息,2024年雖然營收成長幅度驚人,但因為占比太小,對智伸科的影響性仍有限。

但值得期待的是,2025年市場預期智伸科半導體業務有望達到10%以上的占比,我們很清楚知道,半導體業務多半為高毛利業務,若占比達到10%,則有望優化整體產品組毛利率,這也是明年智伸科相當大的亮點之一。

(資料來源:優分析產業資料庫)

汽車產品線近期的變化,2024-2025年,智伸科將從傳統系統轉向新能源車和混合動力車。在燃油車銷量年減16%下,加上要滲透到電動車市場也需要時間,需求從谷底走向復甦,而法人認為2025年汽車營收在2025年預計小幅成長5%~7%,主要來自新能源車相關產品,目前新產品空氣懸吊和One-box煞車系統,已開始出貨並進入爬坡階段。

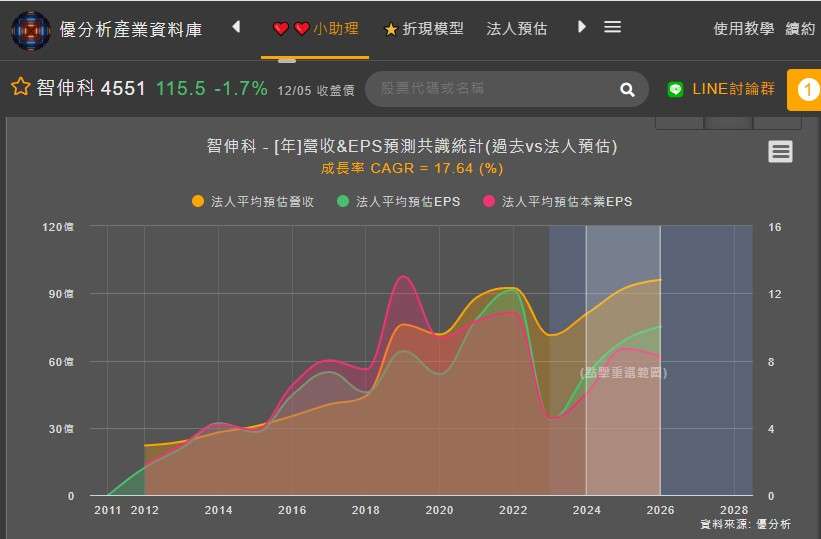

整體來看,智伸科後市還是相對樂觀,根據優分析產業資料庫,法人對智伸科的評價,從平均預估EPS路徑觀察,2024-2026年CAGR將達17.64%,未來兩年營運,拭目以待。

(資料來源:優分析產業資料庫)